本文共字,预计阅读时间。

近年来,随着中国经济从投资驱动向消费主导转型,提振内需成为宏观政策的重要方向。中央经济工作会议多次强调“把恢复和扩大消费摆在优先位置”,国家多个部门也在今年出台了一系列提振消费的政策举措,而金融支持被视为关键抓手之一。

在此背景下,六大国有银行(工、农、中、建、交、邮储)积极响应政策号召,大幅增加个人消费贷款投放。

这也是在净息差持续收窄,房贷规模大幅缩水、市场有效需求不足等背景下,六大行自身战略调整的需要。

数据显示,2024年六大行个人消费贷(含信用卡透支)余额增量突破万亿大关,算上2023年增加的8000亿,合计超过1.8万亿。其中,交行个人消费贷余额连续两年同比增长85%以上,工农建消费贷款余额均突破万亿规模。

个人消费贷狂飙

包括信用卡透支在内,2024年工、农、建、交、邮储五大行个人消费贷合计增加9654.3亿元,考虑到中国银行个人信用卡贷款余额增加294.06亿元,可知六大行合计增加超过1万亿。

(注:农业银行个人消费贷包括房贷,已作剔除处理;中国银行仅披露境内信用卡贷款数据,境内个人消费贷包含在“其他”一类中,同比增长2400.02亿元)

同理,2023年六大行个人消费贷余额增超8000亿。两年合计超过1.8万亿,增量惊人。

截至2024年末,建设银行、农业银行和工商银行个人消费贷款余额分别达到1.59万亿、1.34万亿和1.20万亿元,交通银行、邮储银行均超过8000亿元。五家银行个人消费贷余额同比增长均超两位数,其中交通银行超过30%,农业银行次之,为28.27%。

值得注意的是,2023年底,工商银行和农业银行个人消费贷余额首次超过1万亿。建设银行更早,2020年末便已达到1.09万亿。

单就个人消费贷款余额而言,六大行中邮储银行最高,交通银行最低。截至2024年末,邮储银行个人消费贷余额约为6138.53亿元,同比增长17.88%;交通银行则为3302.60亿元,同比增长更是高达90.44%。

表1:六大行个人消费贷及信用卡贷款余额

数据来源:公司财报,零壹智库

拉长时间来看,2023年交通银行和建设银行个人消费贷余额分别增长86.25%和75.93%,建设银行和工商银行也增长40%以上。2024年,交通银行继续狂飙,建设银行和工商银行降速;邮储银行则相对平稳,两年增幅均在10-20%之间。

在个人信用卡方面,截至2024年末,农业银行贷款余额约为8588.11亿元,同比增长22.68%,较2023年增加14个百分点以上;交通银行和工商银行也在加快增长。

相反,邮储银行紧急刹车,信用卡透支及其他类余额增速由2023年的20.31%降到2024年的8.64%,中国银行和建设银行增速也略有下滑。

在个人消费贷当期投放量上,财报显示,2024年农业银行投放个人消费贷款5616亿元,同比多投876亿元。

进入2025年,在国家大力提振消费的背景下,大行个人消费贷狂飙的趋势仍在进行。

据新华社报道,截至3月17日,农业银行包括信用卡在内的个人消费类贷款余额1.33万亿元,较年初增加270亿元。

另据工商银行披露,截至2月末,累计投放个人消费贷款超1.7万亿元,个人消费贷款余额较年初增加超100亿元。

这场结构性调整具有鲜明时代特征:一是消费对 GDP 贡献率连续 6 年超 60%,银行业亟需匹配经济增长模式转变;二是利率市场化倒逼,净息差收窄至1.7% 以下,传统房贷业务收益率持续承压;三是监管导向,要求优化信贷结构,加大消费领域支持。

资产质量暗藏隐忧

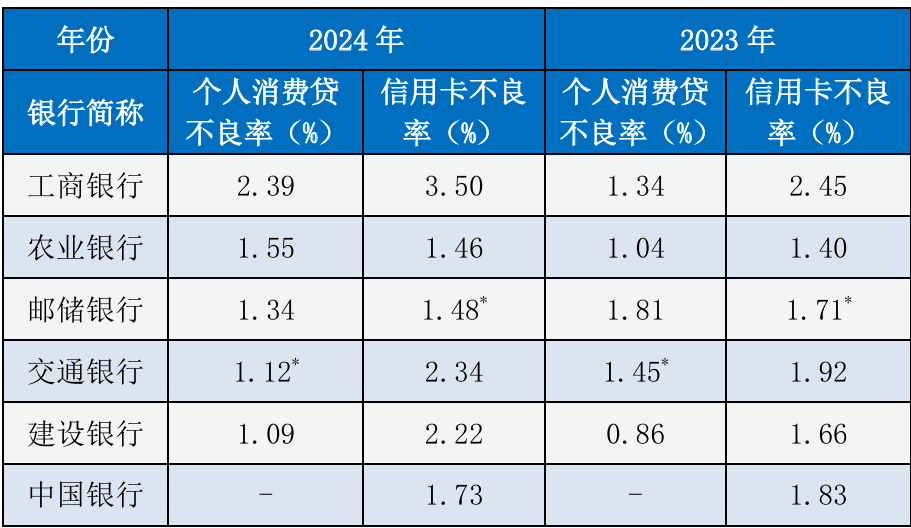

这场狂飙的背后,也暗藏资产质量波动的隐忧。六大行中四家银行消费贷不良率全面攀升。

截至2024年末,工商银行个人消费贷不良率达到2.39%,信用卡不良率更是高达3.50%,二者同比均大幅提升1.05个百分点。

农业银行和建设银行个人消费贷不良率分别提升0.51和0.23个百分点;后者信用卡不良率增长更快,提升0.56个百分点。交通银行信用卡不良率也提升了0.42个百分点。

相对而言,邮储银行实现 "双降",消费贷不良率降至 1.34%,信用卡不良率优化至 1.48%。中国银行境内信用卡不良率也同比降低0.1个百分点。

表2:六大行个人消费贷及信用卡不良率

注:*表示该类业务包含了“其他”类,数据仅供参考

数据来源:公司财报,零壹智库

国有大行也在加大个贷不良资产的处置力度。银登中心数据显示,其中三家银行在2024年挂牌转让个人消费贷及信用卡不良贷款。

交通银行通过银登中心发布12期转让公告,涉及本金总额约10亿元;建设银行发布19期个人消费贷及经营贷(二者未做区分)不良转让,涉及本金超过14亿元,中国 银行也发布1一期个人消费贷不良转让,本金超过1.8亿元。

其他银行的选择

与六大行相比,全国性股份制银行的个人消费贷款可谓是冰火两重天。

截至2024年末,招商银行个人消费贷余额约为3961.61亿元,同比大增31.39%,而前一年的增幅更是高达49.11%。徽商银行同比增长21.62%,兴业银行同比增长13.18%,中信银行和光大银行也有个位数的增幅。

相反,浙商银行个人消费贷余额同比减少近20%,平安银行同比减少12.95%,其信用卡余额近两年均减少10%以上。渤海银行更是狂降50%以上,其个人消费贷余额降至巅峰时期(2020年末)的三分之一左右。

平安银行与渤海银行的个人消费贷余额正在加速减少,与其早些年的疯狂扩张以及风控策略密切相关。其中,平安银行通过加大处置不良资产,以及转变消费贷结构,使得个人消费贷不良率保持在较低水平。

数据显示,2024年平安银行通过银登网发布了120期个人消费贷及经营贷(二者未做区分)不良转让,涉及本金总额近80亿元。2025年至今发布20期转让公告,本金超15.5亿元。而总额减少的同时,平安银行个人新能源汽车贷款新发放同比增长73.3%。

截至2024年末,平安银行个人消费贷不良率约为1.35%,同比小幅提升0.12个百分点,信用卡不良则下降0.21个百分点至2.56%。

渤海银行个人消费贷不良率却大幅攀升,2024年末高达12.37%,同比大幅提升近8个百分点。

再来看看已披露财报的城商行、农商行的情况。

截至2024年末,重庆银行个人消费贷款余额147.19亿元,同比增长50%以上,信用卡贷款余额则略有减少,对应的不良率则有较大攀升(同比增长1.05个百点)。

郑州银行个人消费贷款余额171.42亿元,同比增长38.95%;信用卡贷款余额35.56亿元,同比增长13.08%。常熟银行个人消费贷款余额257.05亿元,同比增长5.51%;信用卡贷款余额22.78亿元,同比减少40%。

此外,青岛银行个人消费贷款同比减少7.88%,渝农商行个人消费及信用卡贷款余额同比基本持平。

这场万亿级的消费金融盛宴,本质上是中国经济转型的微观映射,银行业必须清醒认识到:消费贷业务的可持续发展,依赖于风险定价能力的提升和资产结构的动态优化。

未来,如何在规模扩张与风险防控之间找到平衡点,将成为考验银行核心竞争力的关键命题。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号