本文共字,预计阅读时间。

还会更糟糕吗?

深夜被惊到了。

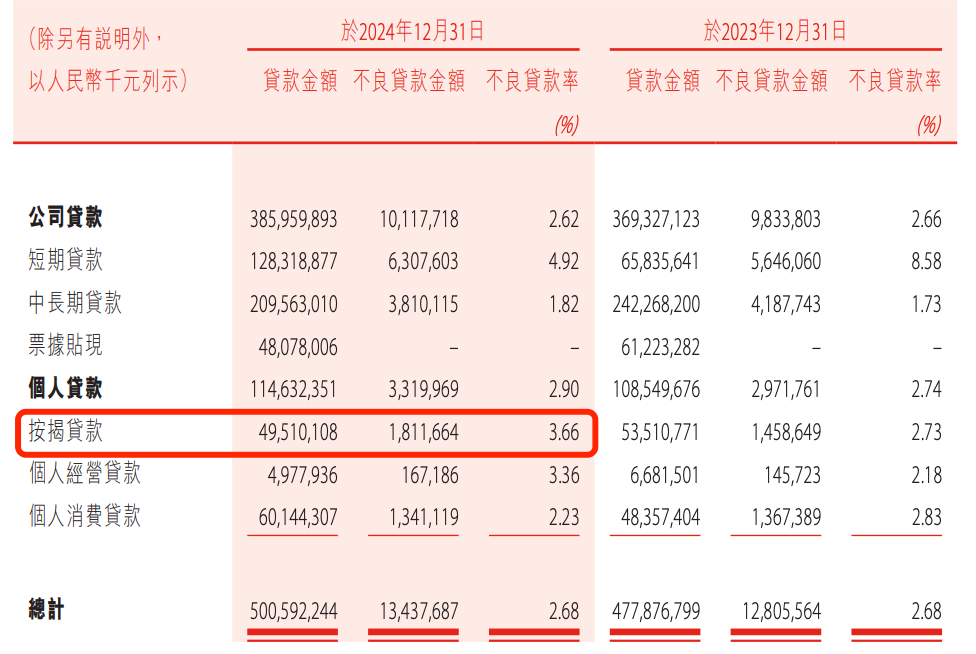

盛京银行2024年年报显示,按揭贷款不良贷款率3.66%,已经大幅超过房贷利率,包括存量房贷利率。

印象中,个人房贷不良率长期在0.3%-0.5%的样子,哪怕近年来楼市不景气,超过1%也不多见。

在过去很长一段时间里,中国经济的最大引擎是房地产,银行业的最大利润来源也是房地产——每年万亿元级别的按揭利息,曾经几乎是无风险收益。

在两年前发表的《零售银行大转折:房贷走下「神坛」》一文中,我们写道:

除了降息冲击,还有日渐抬头的坏账风险,一旦形成“双杀”,将彻底撼动个人房贷的“压舱石”地位。而高度依赖房贷的零售银行,其生存根基已然撼动,转型刻不容缓。

除了房贷基本盘,银行的消费贷与信用卡业务同样压力山大。

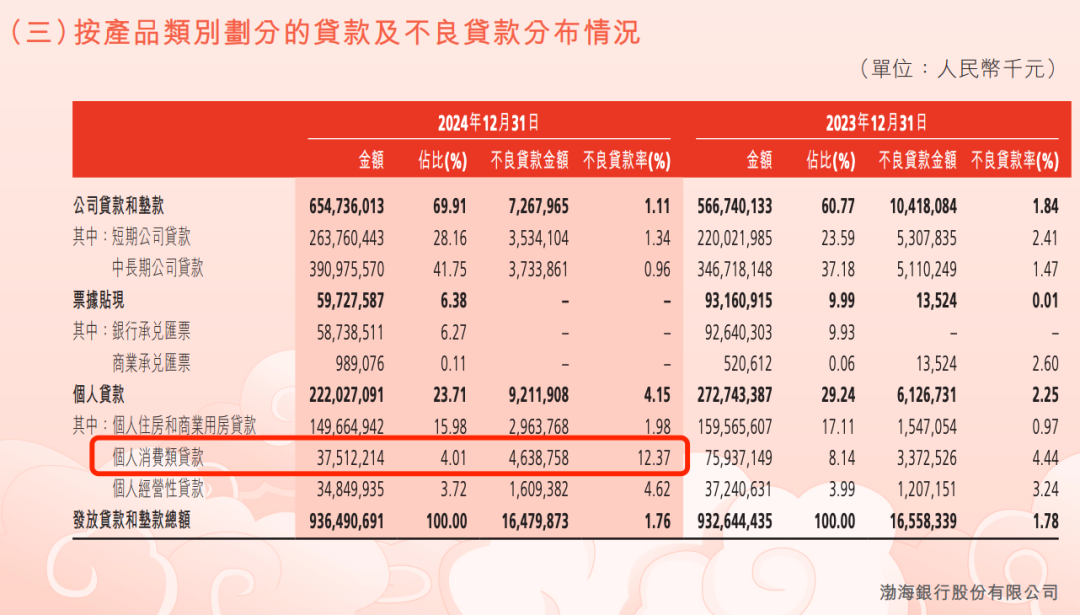

诸如,渤海银行,去年末个人消费贷款余额腰斩,不良率攀升至12.37%,同比上升近8个百分点。

唇亡齿寒。前几年狂飙的经营贷,不良压力也在暴露了。

其结果是,几乎所有上市银行的零售利润都在暴跌,因为盈利大都被坏账吃掉了。

银行是脆弱的。当息差保护伞不再,风险成本显得更为致命。

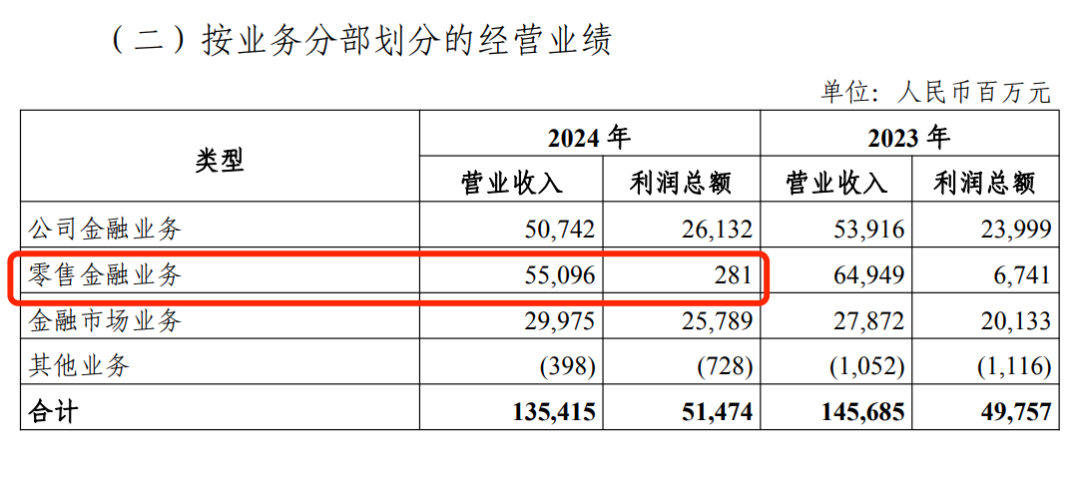

诸如平安银行,2024年零售金融业务营收为712.55亿元,同比下降25.9%;净利润为2.89亿元,同比下降94.8%?,利润贡献占比0.6%。

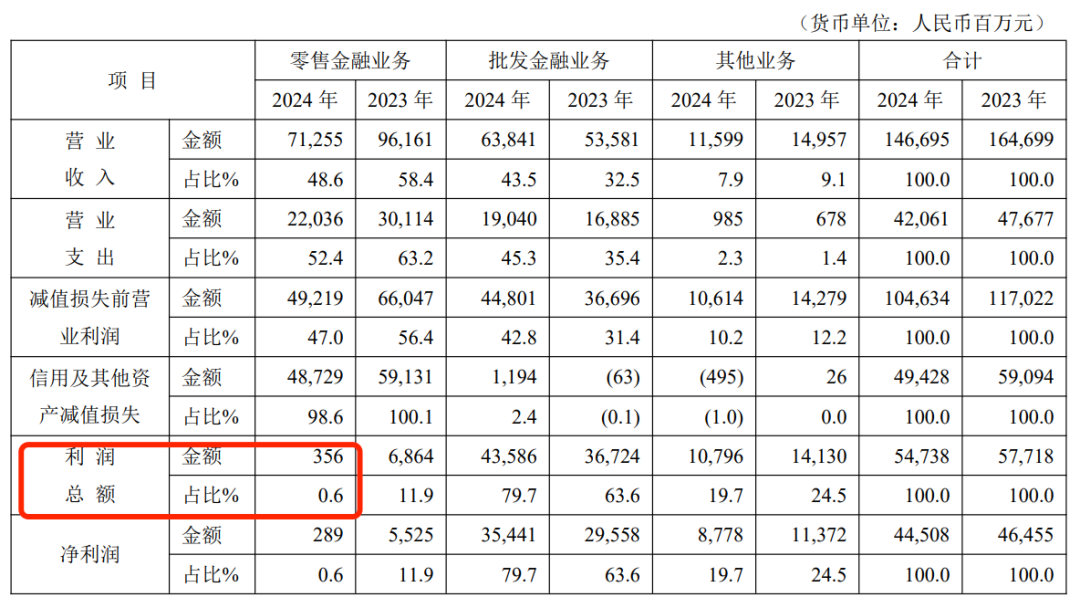

更狠的是光大银行,去年零售金融业务实现营业收入550.96亿元,同比下降15.17%;实现利润总额2.81亿元,同比下降95.8%,利润贡献占比0.55%。

银行零售业务见底了吗?现在是至暗时刻,还是尚未发生?

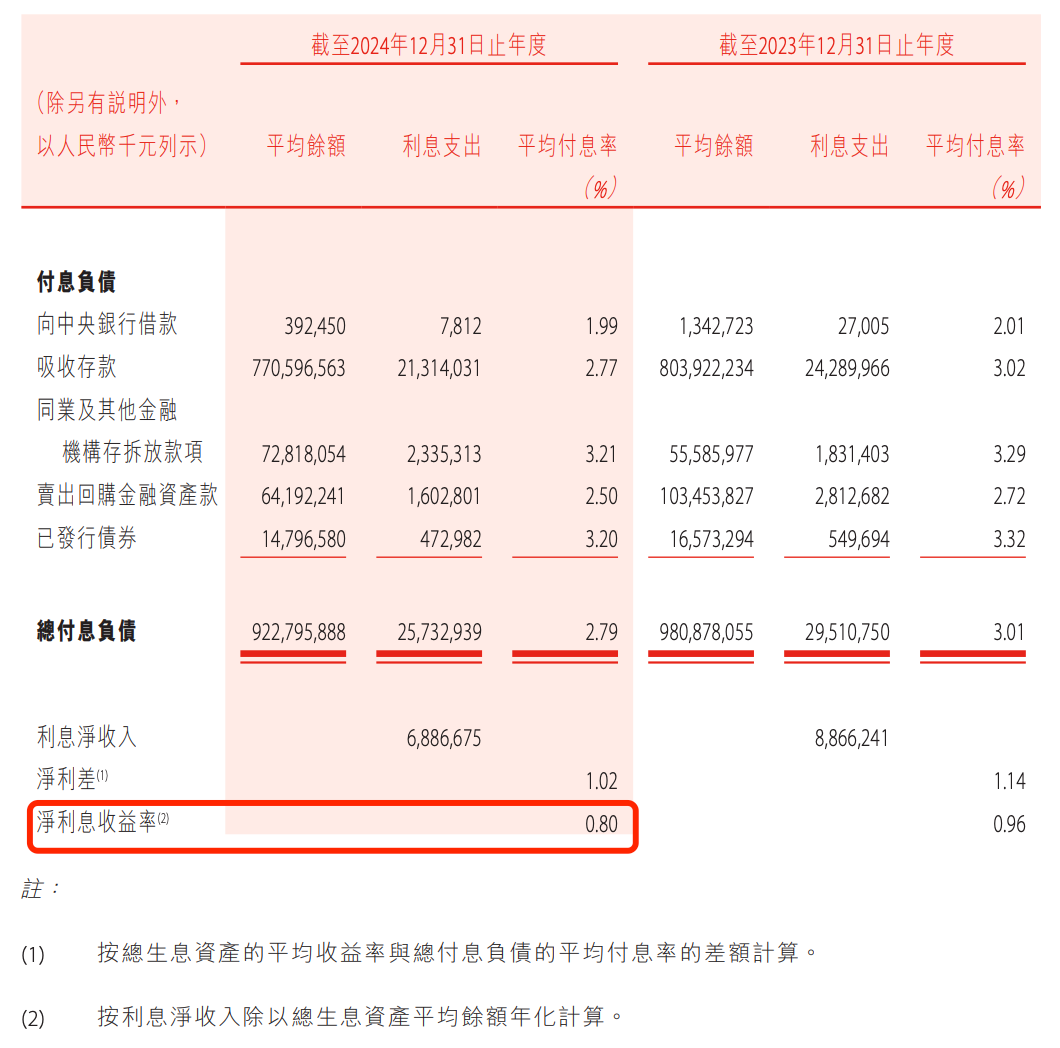

另:盛京银行还创下了一项纪录,净息差降至0.80%。

当净息差坠落,躺着赚钱的时代红利烟消云散,对大多数银行来说,不再是赚多赚少的问题,而是能不能吃饱饭的问题。

中国4000多家银行机构,减量空间还很大。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号