本文共字,预计阅读时间。

最近国家再次要求“银行要高质量发展”,但你可能不知道的是,银行的“利润空间”——净息差,已经跌到了历史冰点!对于银行来说,一边要响应政策号召,给企业“输血”降成本;一边要养活自己,应对越来越薄的利润。这场“夹缝求生”的战役,银行到底该怎么打?

在银行家杂志《刘锡良 孙青志:低利率环境下银行净息差管理实践研究》中,提到银行当前发展现状:银行净息差持续收窄,2024年仅为1.52%,利润空间被压缩,银行需在“支持实体经济让利”与“自身生存盈利”之间找到平衡。

关于银行净息差管理,《看懂经济》从文章中总结出的几点建议:贷款要“挑客户”、存款要“省钱’”、赚钱要“多条腿”。

核心问题:钱难赚了!

当前,银行发展的核心问题就是:钱难赚了!

过去十年,银行最稳的生意模式——“左手吸储,右手放贷”赚差价——正在崩塌。

从净息差这一指标看,就能说明问题。

这两年国家为了支持实体经济,不断降息降准,企业贷款利息一路下滑,而存款利息却因为老百姓偏爱高息定期,降得没那么快。银行的“差价”越挤越薄,截至2024年平均净息差仅为1.52%,比十年前直接腰斩!大行喊“压力大”,小行更是直呼“活不下去”。

那么具体来讲,导致银行利润被压缩,主要是以下三个方面:

一是存款变贵了。老百姓越来越爱存高利息的定期,银行成本飙升。比如,2023年末,四大行的定期存款占比均超过50%,其中工商银行的定期存款占比为57.7%,农业银行为54.1%,建设银行为53.61%,中国银行为53.3%。

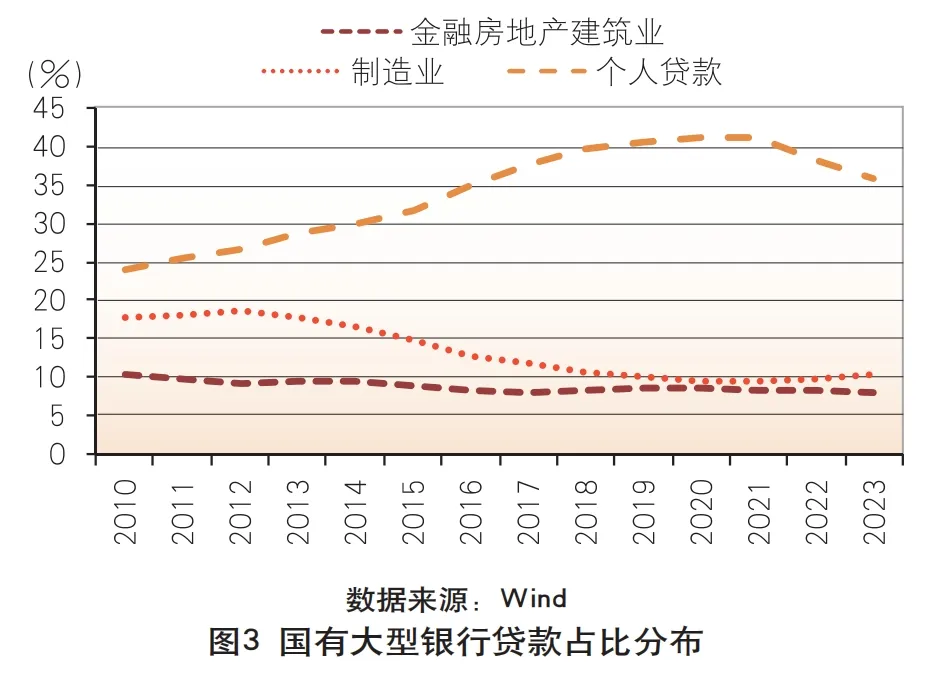

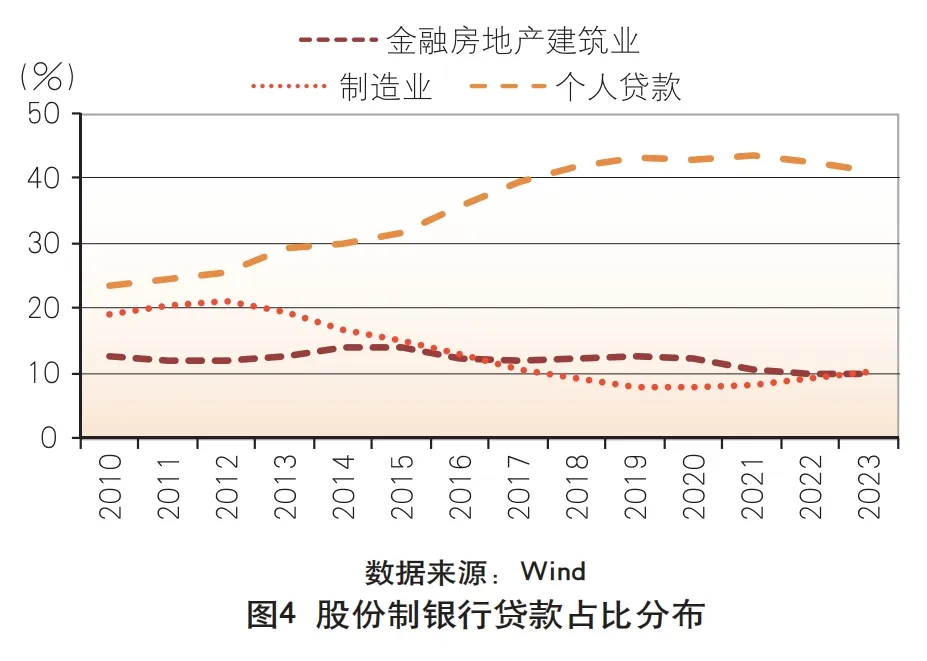

二是贷款赚不动。银行的钱都扎堆借给房地产和基建,比如修路盖楼,但这些领域要么风险高,要么利润低,反而挤占了实体经济(如制造业、科技企业)的贷款额度。制造业贷款占比从2010年的17.8%降到2023年的11.76%,银行想赚点“安全钱”都难。

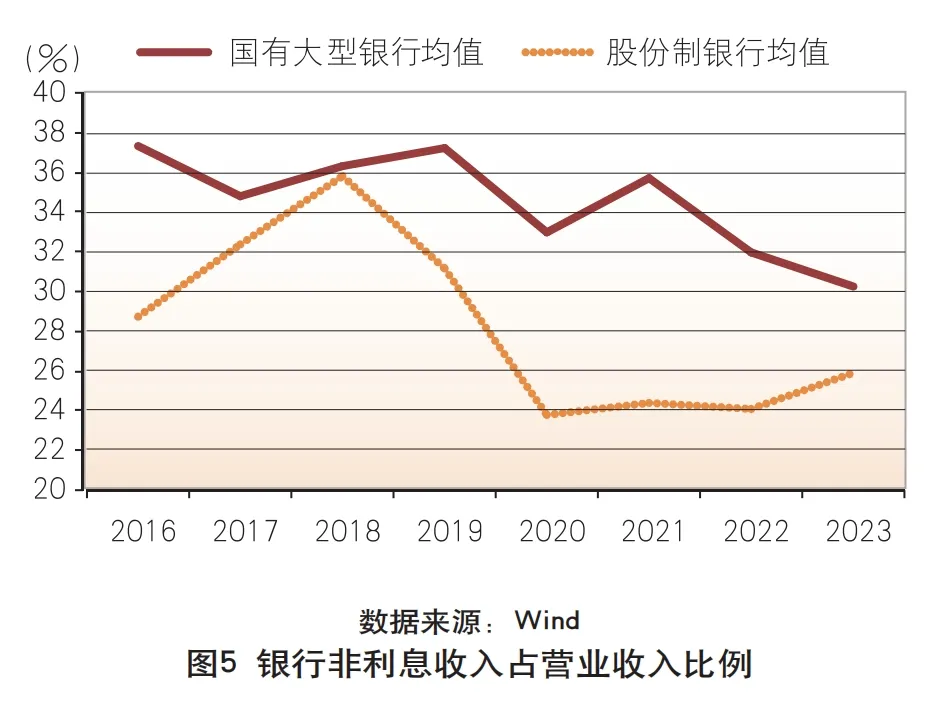

三是收入太单一。国内银行七成收入靠利息,理财、咨询等“副业”收入不升反降。2016年以来,国有大型银行的非利息收入占比已降至30.3%;股份制银行的非利息收入降至25.94%,相当于“一条腿走路”,利息一降,利润直接崩盘。

国外银行咋活下来的?

正当国内银行苦于利润压缩时,国际市场上早已上演过多轮‘低息差生存战’”。

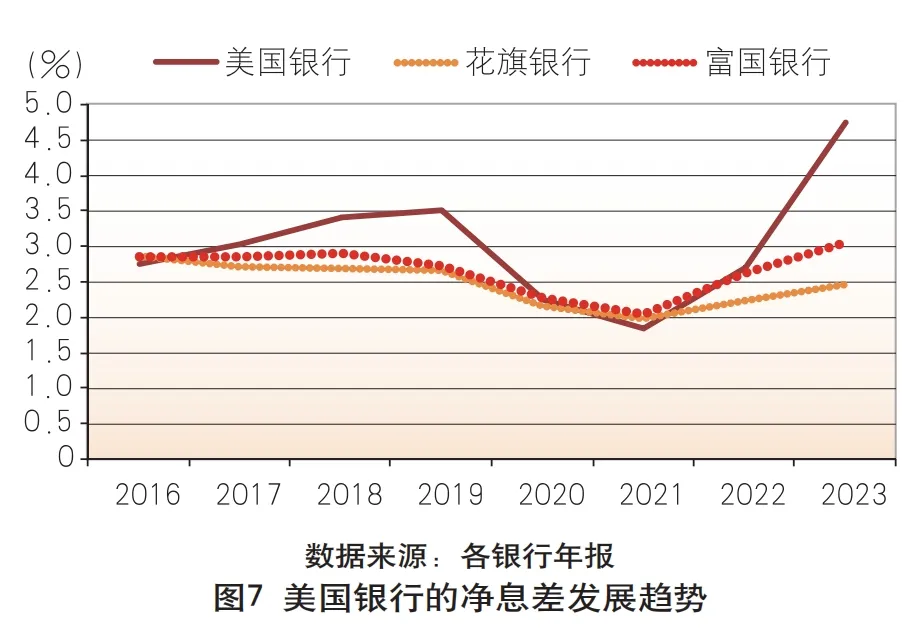

美国的银行不靠利息靠“手艺”,当净息差被压至低点时,美国银行转头狂赚“服务费”。比如花旗银行疫情期间贷款利息暴跌,但通过扩大客户交易性业务增加收费,2021年手续费收入较2019年增长17.54%,硬生生填平了利润缺口;富国银行扩大存款服务、投资顾问、经济业务、受托管理等收费类业务,2021年手续费收入较2018年增长45.7%。一句话总结:利息不够,服务来凑!

日本的银行在国内“啃馒头”,出国“吃牛排”。日本国内净息差长期不到1%,但三菱、瑞穗等大行把目光投向东南亚、欧美等地区。三菱银行年报显示,2020至2023年间,其海外业务的净息差分别为1.65%、1.48%、1.44%和1.52%,显著高于国内水平。瑞穗银行的情况也类似,其存贷利差逐年上升,从2020年的0.89%增至2023年的1.17%。通过面向全球市场提供金融服务,优化资产负债结构,日本银行能够在一定程度上抵御国内低利率环境带来的负面影响。

而欧洲则是在负利率环境下,欧洲银行靠“政策红利+特色赛道”杀出血路。欧洲央行长期搞负利率,但法国、德国银行靠政府补贴绿色贷款、放松监管指标,硬是在低息环境下活了下来。比如比利时银行业,根据欧洲央行的数据,其净息差虽然长期处于下降趋势,但在2021年后稳定在了1.3%以上,表现出了不同于其他欧元区国家的趋势。

国内银行如何破局?

国内银行的利润困境,恰似十年前欧美日的翻版。但硬币的另一面是——危机倒逼转型,压力催生创新。

美国教会我们“服务即利润”,日本示范了“出海谋生”,欧洲验证了“政策+特色”的可行性,这些经验如何嫁接中国土壤?

前述中提到的三点,关于银行净息差管理的建议,即贷款要“挑客户”、存款要“省钱”、赚钱要“多条腿”。

一是贷款要“挑客户”,在贷款端,银行减少对房地产、基建的依赖,转向科技、绿色产业及小微企业,培育长期利润增长点。

二是存款要“省钱”,在存款端,用数字化手段降低付息成本,如推广活期存款,扭转定期化趋势。

三是赚钱要“多条腿”,银行发展财富管理、企业咨询等非利息业务,减少对“吃息差”的依赖。参考国外经验,如美国银行赚手续费、日本银行拓展海外市场,拓宽盈利渠道。

此外,从差异化竞争策略上讲,对于大行来说,聚焦国家战略(如芯片、新能源),做“耐心资本”支持产业升级。而对于中小银行,则是深耕区域经济,服务小微企业和特色产业,走“薄利多销”路线。

结语

银行的未来,不在“躺赚”,而在“平衡”。

银行让利实体经济是大势所趋,但“活下去”才能长期输血经济!未来的赢家,一定是那些既懂政策(支持实体)、又会赚钱(搞创新服务)、还能控风险(不瞎放贷)的“六边形战士”。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号