本文共字,预计阅读时间。

特朗普现在做的事情实际上是在帮助美国经济挤“水分”。

一、市场对美国经济“衰退”的担忧有所上升

(一)自特朗普于1月20日正式上台以来,其签署的近150项行政命令或备忘录对金融市场扰动很大,导致美国股市便进入调整期,美元指数与美债收益率均明显下行,同时美国消费者信心也出现了一定动摇、裁员公告数量飙升至4.5年高位。

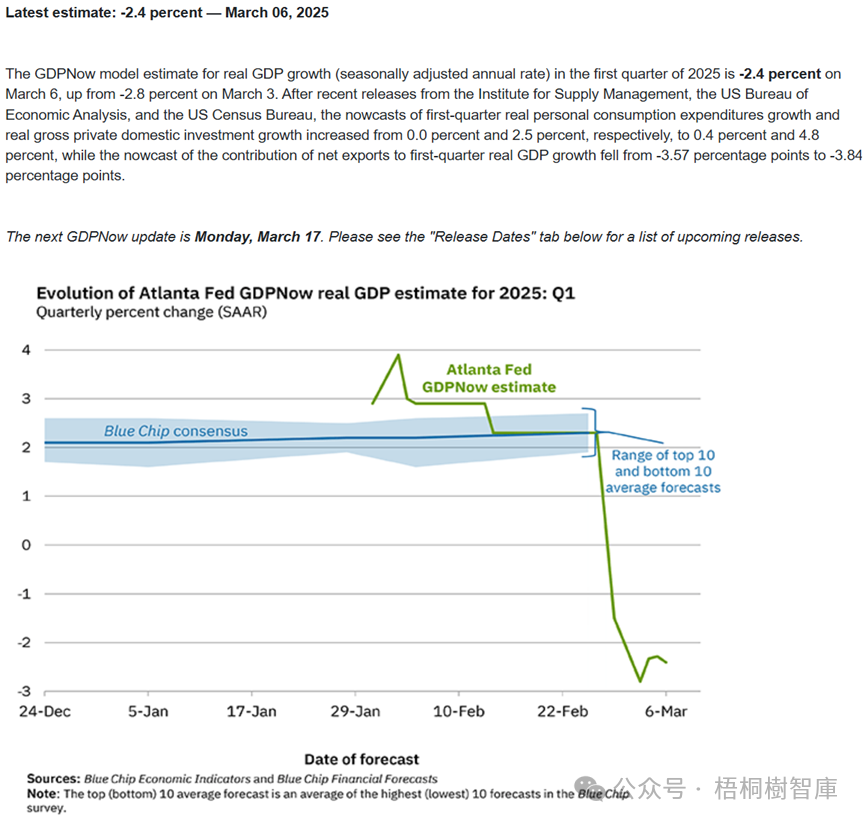

(二)2025年3月6日,亚特兰大联邦储备银的 GDPNow 模型预测2025年一季度美国实际GDP增长率(经季节性调整的年率)为-2.4%,如果上述预测为真,这将是2020年第二季度以来最糟糕的经济增长表现,并可能导致美国经济陷入“技术性衰退”(连续两个季度GDP负增长)。同时,高盛等经济也将美国经济未来12个月衰退的概念进行了上调,并将2025年经济增速进行相应下调。

当然,上述信息只是一方面,也有些人认为目前美国经济并未进入衰退。至少目前从数据上看,美国“衰退”还只是处于预期中,事实性“衰退”还需要时间,耐心等待。

二、特朗普的目的:帮助美国经济挤水分

从特朗普本人及其团队的表述来看,其上台以来的一系列举措旨在帮助美国经济挤水分(即过去四年拜登治下的美国经济实际上是一种虚假繁荣),如其近期多次提出目前美国经济正处于过渡期(或称转型阵痛期)等等。

(一)先前贝森特在接受CNBC采访时表示过去美国经济的高增长主要依赖于政府支出(即政府债务的增加),现在要开始削弱这种依赖(“Could we be seeing that thiseconomy that we inherited [is] starting to roll a bit? Sure…. We’ve become addicted to this government spending, and there’s going to be a detox period”)。

(二)2025年3月9日,特朗普在接受福克斯新闻节目采访被问及是否会预期今年出现衰退时表示其讨厌预测这样的事情,现在是一个过渡期(“I hate to predict things like that”“There is a period of transition, because what we’re doing is very big”“It takes a little time, but I think [his agenda] should be great for us”)。同时特朗普在采访中还有意淡化了其经济政策对股市的冲击,并认为股市表现不能影响其经济政策(The president also downplayed the stock market dropping over the past week in response to his tariffs, telling Bartiromo the market hadn’t gone down by “much” and saying he “can’t really watch the stock market” as he implements his economic policies, adding, “You can’t go by that, you have to do what’s right.”)

(四)2025年3月10日,美国白宫国家经济委员会主任凯文?哈塞特(Kevin Hassett)表示今年一季度数据会有点波动(不太好看),GDP将勉强挤进正值区间,但随着减税政策的实际效果显现,预计二季度将大幅增长(But for sure, this quarter, there are some blips in the data…is the first quarter [GDP] is going to squeak into the positive category, and then the second quarter [GDP] is going to take off as everybody sees the reality of the tax cuts)……当前股市表现与企业及商业领袖的表现呈现出分化,后者对经济中长期走势的影响无疑更为关键( we’re seeing a strong divergence between animal spirits of the stock market and what we’re actually seeing unfold from businesses and business leaders, and the latter is obviously more meaningful than the former on what’s in store for the economy in the medium to long term)。

三、美国经济存在哪些水分?

(一)笔者认为,过去一段时期,美国经济主要存在如下四点水分:

1、政府支出及政府债务的大幅增加。

2、美股强势表现带来的投资者财富效应,一定程度上支撑或刺激了美国的消费支出。

3、俄乌战争、中东冲突及地缘博弈为美国带来的庞大利益。

4、强势美元引发全球资金回流美国带来的投资支撑。

(二)特朗普政策基本上也是在针对上述“四点水分”,如其通过削减政府支出、控制政府债务来挤掉第一点水分,美元走弱及美股调整正在对第二点和第四点水分构成挑战,第三点水分亦因特朗普主义的回归而有所调整。

四、结语

(一)虽然特朗普经济政策在有意无意地挤掉过去美国经济的水分,但需要认识到这个过程并不顺畅,如政府支出及债务的削减在两党之间的博弈还会存在,再如俄乌战争、中东冲突的缓解现在似乎又被欧美博弈及美国与其它同盟之间的博弈给取代等等。

(二)不过大的方向来看,特朗普经济政策所带来的“挤水分”效应是客观存在的,它使得过去几年盛行的“美国例外”开始回归常态。目前看,特朗普及其团队对于这种“挤水分”过程是乐见其成的,不过其对美股调整的结果应该是在预期外的。

(三)美股是美国居民持有的最重要资产,美股调整势必会美国居民的财富效应产生冲击,并反过来影响美国需求。故从这个角度来说,特朗普经济政策的本质似乎又可以理解为美国版的“需求侧改革”(与中国的“供给侧改革相对应”)。

(四)尽管美国股债汇均出现显著调整,但需要认识到美国经济基本面并未发生变化,这意味着美国经济的需求端在当前只是被压制了,当前的调整只是向历史常态回归而已。因此,目前将美国经济的“预期式衰退”定性为“实际性衰退”还过早。

(五)目前大家的关注点仅放在中美两国身上,实际上被大家忽略的一点是欧洲和日本近期的变化,前者大幅增加国防支出(赤字率较以前提升3个百分点)和后者再次加息的预期均呈有所上升,这在一定程度上支撑着欧元、英镑和日元等非美货币的表现及对应债券收益率的抬升,反观人民币的汇率表现则相对较为稳定。我想,欧洲和日本的货币政策及财政政策动态也会在一定程度上对全球金融市场产生扰动。

(六)可以预期的是,在帮助美国经济“挤水分”之后,特朗普经济政策的逻辑接下来应该是通过减税法案和大幅度的宽松货币政策来提振经济,至于这个过程是否顺畅我们还需要耐心等待,这要看美国经济“挤水分”的程度与持续时间。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号