本文共字,预计阅读时间。

文/王圆磊

2024年的智能眼镜赛道,上演了一波融资热潮,“AR四小龙”集体获得多轮注资,且接近八成的资方均有国资背景。

除“AR四小龙”外,还有数十家智能眼镜供应商获得资本下注,成为智能眼镜行业一大看点。

“AR四小龙”不分伯仲,悉数获得下注

头部企业是一个行业的风向标。

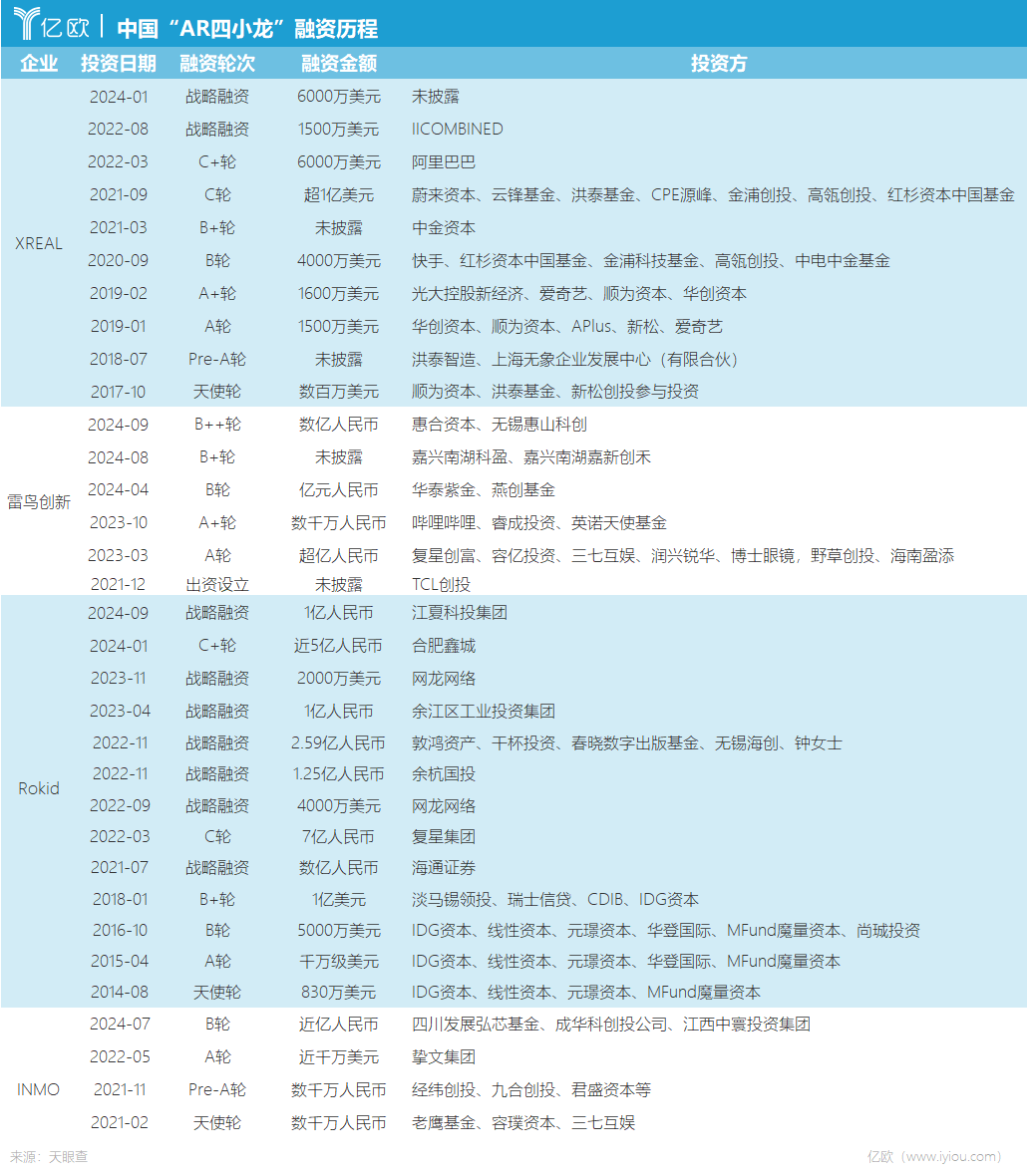

亿欧智库《2024年中国AR产业发展洞察研究》报告指出,XREAL、雷鸟创新、Rokid、INMO四家企业,在技术研发、核心零部件投入、产品迭代周期、营销推广等方面表现突出,四家企业在消费级AR产品中占据85%以上的市场份额,是业界公认的“AR四小龙”。

就智能眼镜行业来看,“AR四小龙”是观察行业发展的最佳判断指标。2024年,“AR四小龙”多数都完成了多轮融资。

从融资金额上看,除雷鸟创新B+轮未披露融资金额外,其余融资均达到了亿元级别,最高是Rokid的C+轮融资,近5亿元人民币。其次为XREAL的战略融资,金额为6000万美元。

值得一提的是,雷鸟创新的融资次数最多,2024年接连完成三轮融资。

资本是助推这些企业成长的重要动力。以XREAL为例,去年1月,完成6000万美元战略融资后,XREAL的总融资额已达到3亿美元。据行业分析机构评估,彼时,XREAL估值已超过10亿美元,早已成为关注度颇高的新晋独角兽。

国资背景近八成,资本向上下游延展

从企业融资次数上看,2024年下半年融资明显超过上半年,这与市场动向有密切联系,去年下半年尤其是10月以来,业内出现一批智能眼镜新品,甚至一度涌现智能眼镜厂商排队推新品的“百镜大战”景象。

而从资方来源看,有超过八成的投资机构具有国资背景。比如战略投资Rokid的江夏科投集团,拥有武汉江夏区国资背景,天眼查显示,其C+轮投资方为合肥鑫城,后者则是合肥新站高新技术产业开发区的国有投资及管理平台。

在2024年投资“AR四小龙”的资方中,常见的大厂悉数缺席,甚至在过往投资中也不多,仅有阿里巴巴、快手等极少数互联网大厂,就目前来看,大厂普遍更倾向于自研。

此外,值得一提的是,资本市场对智能眼镜的关注不仅局限于眼镜厂商,也已经发展到了智能眼镜上下游,包括光学显示及各种零部件企业,比如耐德佳、灵犀微光、诠视科技、阿法龙等企业。

据亿欧不完全统计,2024年,至少有15家智能眼镜厂商及上下游供应商完成融资。

“窗口期”缩短,赛道“奇点”将至

从消费者视角看,多数消费者依然将智能眼镜看成“小号玩具”,而非实用品,再加上智能眼镜尚存在不足,长期以来都未真正进入消费市场。

在这波智能眼镜热潮中,Meta Ray-Bans智能眼镜起到了重要推动作用,自2023年10月第一代产品发布,销量已突破200万副。据其生产商依视路-陆逊梯卡(EssilorLuxottica)介绍,计划在2026年增产至每年1000万副。

对比VR头显产品来看,智能眼镜明显更容易让消费者接受,尤其对于近视群体而言,佩戴眼镜早已是生活习惯。

根据世界卫生组织最新统计,2020年全球近视人数约有26亿,预计到2030年将增加到34亿。将人工智能、AR技术与眼镜结合,有望将智能眼镜打造成全新的计算终端和数据入口。

不过也需要注意的是,对于创业企业来说,或许仅在前期阶段存在发展机会。亿欧认为,大厂在产品生态、渠道和产业链方面具有更强的综合竞争力,一旦大厂们加码,对创业企业将会形成较大冲击。

此外,尽管2024年智能眼镜赛道涌现一波投资热,但依然存在分歧,投资者的质疑主要集中在三个方面:

一是智能眼镜能否真正被消费者接受,顺利达到市场规模预期?

二是创业企业的机会有多大,“窗口期”在哪里,能不能投?

三是智能眼镜能否大规模供应,何时才能起量?

目前,智能眼镜在外观、重量、性能、续航、价格等方面,还存在很大优化空间,在光机模组等关键零部件上依然面临“卡脖子”难题。

此前不久,XREAL首次对AI眼镜进行分级,将AI眼镜划分为L1-L5级,XREAL创始人徐驰给出最新判断,他认为,2025年只是L2级AI眼镜的元年,真正赛点将在2027年,是L4级高阶AI眼镜的竞争。

如果参考其观点,那么对于创业企业来说,或许当下就是最好的发展机会,也是机构们下场的“窗口期”。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号