本文共字,预计阅读时间。

通过创新、整合和数字化转型解锁未来金融。

从中国和新加坡等数字优先经济体,到印度尼西亚和越南等快速变化的新兴市场——亚洲的支付趋势正在改变企业和人们的交易方式。

这种转变不仅仅是一个便利的问题;它象征着最先进的技术、消费者对无缝支付的渴望以及该地区特定的社会经济景观之间日益复杂的融合。

跨境支付系统和开放银行计划等新兴趋势正在打破传统障碍,促进亚洲金融格局的连通性和效率。

然而,快速发展也伴随着挑战。数字化支付的转变带来了对网络安全、欺诈和监管合规性的担忧。蓬勃发展的亚洲市场面临着双重挑战:既要保护数字基础设施,又要确保金融包容性,缩小发达经济体和发展中经济体之间的技术差距。

本文探讨了改变当今支付方式的五个关键趋势,它们共同推动了亚洲构建了更高效、更强大的金融生态系统。

1. 中国在数字支付采用方面再次领先

资料来源:贝恩公司、谷歌和淡马锡联合撰写的《履行承诺:东南亚数字金融服务的未来》

数字支付正在亚洲各地快速普及。CNBC认为,该地区在这一领域的领导地位,应该主要归因于东南亚用户对数字钱包服务难以匹敌的热情。

截至2024年6月,中国在数字钱包普及方面仍保持领先地位,超过88%的移动互联网用户(约9.69亿人)使用移动支付。据CNBC报道,2023年,数字钱包占中国电子商务支出的82%和实物购买的 66%,交易总额约7.6万亿美元。

根据Worldpay的《2024年全球支付报告》,支付宝和微信支付在中国数字支付领域占据主导地位,使其成为全球最大、最具影响力的钱包市场。

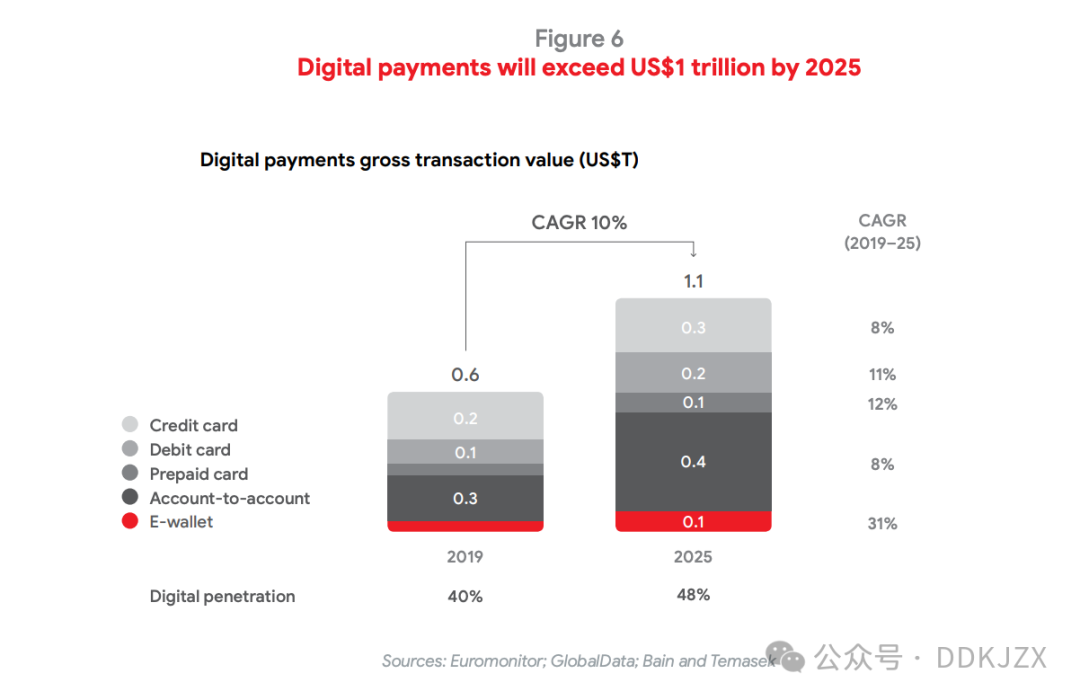

到2025年,东南亚数字支付交易额预计将超过1万亿美元。根据贝恩公司、谷歌和淡马锡的一项研究,53%的行业专家认为,与纯粹的金融科技相比,消费科技平台更有可能推动金融服务发生革命性变化。

2023年,信用卡支付占日本所有无现金交易的52.2%。然而,该国消费者对信用卡和电子货币的依赖已逐渐减少,而二维码和条形码支付则经历了显著增长。

与此同时,《经济时报》报道称,2024年1月至11月,统一支付接口(UPI)在印度促成了价值223亿印度卢比(2585.9亿美元)的交易。到2025年,UPI预计将成为一个无处不在的网络,通过WhatsApp等消息平台将联网设备转变为潜在的支付端点。

2. 跨越亚太边界的实时支付

得益于区域合作和技术进步,实时跨境支付正在成为现实。例如,新加坡的Nexus项目旨在连接整个地区的实时支付系统,进一步促进无缝跨境交易。这一举措表明人们越来越重视支付领域的区域合作。

与此同时,企业的努力,例如Visa推出的跨境二维码支付举措,也进一步推动了跨境实时支付的普及。

亚太地区的实时支付正在蓬勃发展。其中,新加坡的PayNow和泰国的PromptPay已成功建立了跨境联系,而马来西亚的DuitNow和印度尼西亚的QRIS集成已运行了几年。

可以说,这一趋势是由区域合作、企业创新和技术进步共同推动的,为该地区更加互联互通和高效的金融生态系统奠定了基础。

3. 嵌入式金融被誉为金融科技的未来

LexisNexis的一项研究显示,到2028年,嵌入式支付市场全球交易额预计将达到2.5万亿美元。在亚洲,嵌入式金融的采用为各个行业创造了机遇。

中国是数字钱包普及率全球领先的国家,得益于其广泛采用的数字钱包,其嵌入式金融市场已将支付无缝集成到大规模消费者应用中。微信和支付宝等平台让用户可以轻松进行日常购物、交通甚至医疗服务交易。

印度的统一支付接口(UPI)是嵌入式支付的另一个支柱。UPI的变革性影响凸显了一体化金融系统的潜力。

据世界经济论坛报道,印度有近3亿个人和5000万商户使用UPI进行交易,UPI已成为该国使用最广泛的支付方式。如今,UPI的影响力已超越印度国界,新加坡和阿联酋等国家都采用了该系统,标志着其全球影响力不断增强。

据Business Wire报道,在日本,尽管现金仍被广泛使用,但嵌入式金融已经开始获得发展势头,预计到2029年市场规模将达到362.9亿美元。乐天还在日本推出了自己的加密货币钱包和交易系统,允许通过比特币和以太坊充值乐天现金余额,将嵌入式金融提升到新的水平。

LexisNexis报告还指出,到2029年,全球嵌入式融资市场规模预计将达到3848亿美元,而到2025 年,传统银行将通过嵌入式融资从中小企业获得920亿美元的额外收入。

嵌入式金融的主要优势包括更快的支付处理、更高的运营效率、更低的成本和更高的客户满意度,这对金融和非金融企业来说都是一个有吸引力的选择。

随着亚洲继续引领全球支付趋势,嵌入式金融正在为创新、包容和增长释放新的可能性,使该地区成为塑造金融服务未来的先驱。

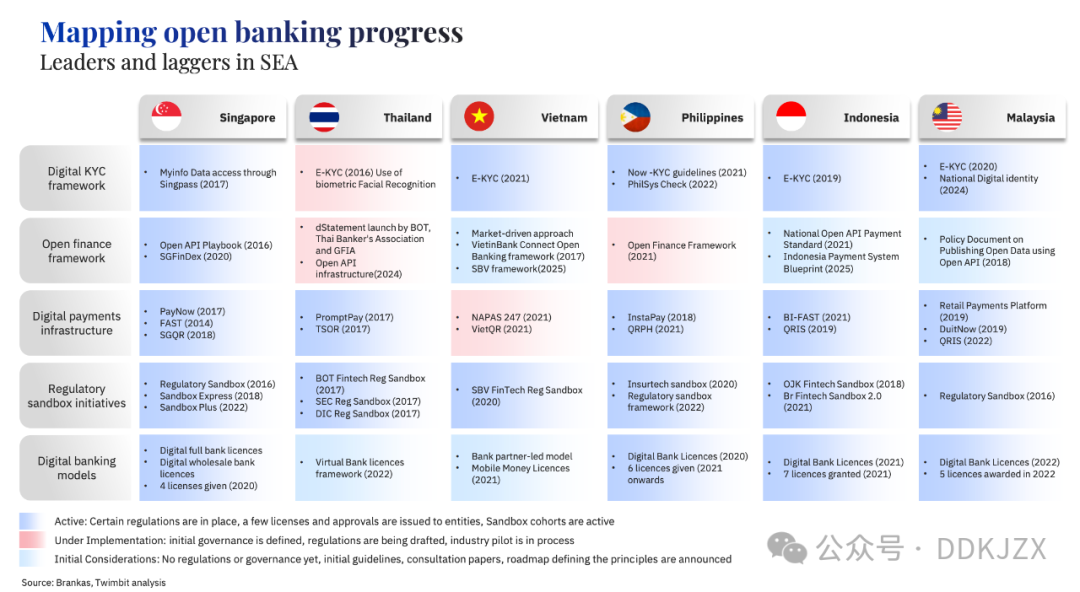

4.开放银行API正在塑造支付的未来

来源:Twimbit分析,2024年12月

开放银行业务在东南亚正处于快速扩张的边缘,尽管各国的进展不尽相同。这一趋势正在促进金融服务领域的创新和竞争。

在新加坡,政府支持的API Exchange正在推动API标准化。另一方面,印度尼西亚推出了标准国家开放API(SNAP),以支持该国的“印度尼西亚支付系统蓝图(BSPI)2025”计划,目的是提高银行数字支付的效率。

在中国香港,汇丰银行在本地汇丰香港应用程序上推出了首个开放银行功能,使其客户能够实时查看自己名下中国银行香港分行和恒生银行的账户余额。这项功能是通过香港金融管理局的银行间账户数据共享(IADS)计划实现的。

开放银行API还会促进该地区的B2B支付产业发展。据PYMNTS称,API有可能解决应付账款、应收账款、审批工作流程等方面的复杂性,使企业之间的交易更加高效和安全,而这通常只是整个流程的一部分。

在B2B支付领域,API允许金融机构、支付处理商和商业软件平台将支付功能无缝集成到其现有系统中。通过简化集成流程,它降低了企业采用数字B2B支付解决方案的门槛,从而实现更顺畅的过渡和更高的可访问性。

这一发展可能会对亚洲的整体支付生态系统产生重大影响。

5.亟需强有力的网络安全措施来打击金融犯罪

普华永道报告称,到2025年,东南亚数字经济的商品交易总额将超过3000亿美元,这将带来巨大的金融犯罪挑战。新进入该系统的非银行金融服务机构通常缺乏应对复杂网络威胁所需的强大网络安全基础设施。

消费者对快速支付和验证环节简约化的需求日益增长,加剧了这一缺陷,增加了金融犯罪的风险。采用生物识别和会话内分析解决方案等预防技术对于全面保护至关重要。

万事达卡正在努力实现到2030年逐步采用令牌化和生物识别技术来淘汰密码,而在采用数字身份的亚洲国家方面,新加坡通过其智慧国家计划旗下的Singpass倡议走在这一领域的前列。

Singpass使用生物识别技术,可以安全便捷地访问800多个政府机构和企业以及2,700多项服务。与此同时,马来西亚正在稳步推进其MyDigital ID计划,为在不久的将来推出包括eKYC验证在内的先进数字身份解决方案铺平道路。

普华永道报告还提到,根据2020年全球网络安全指数(GCI),新加坡和马来西亚在网络安全方面在全球排名靠前,而缅甸、老挝和柬埔寨等其他东南亚国家在182个国家中分别排名第99位、第131位和第132位。

这种差异表明,该地区迫切需要加强网络安全。实施数字身份证和相关认证机制可以在打击犯罪活动中发挥关键作用。

采取统一的方法来打击金融犯罪至关重要,而依赖跨境数字身份证可能是消除合成身份证欺诈的关键。通过政府间或公私伙伴关系增加战术信息共享可以提高金融透明度并建立更强大的金融犯罪防御体系。

未来的机遇与挑战

展望未来,亚洲的支付格局显然处于全球金融创新的前沿。该地区对数字钱包、实时支付、BNPL服务、加密货币、开放银行和先进网络安全措施的广泛应用正在创造一个充满活力且相互关联的金融生态系统。

这种转变不仅关乎便利,还关乎金融包容性、经济增长和技术领导力。然而,伟大的创新伴随着巨大的责任。随着这些趋势的加速,监管机构、企业和消费者必须共同努力,确保这场数字金融革命保持安全、包容和可持续。

网络安全和监管合规方面的挑战十分严峻,但前所未有的金融服务和经济赋权机会也同样巨大。亚洲2025年的支付趋势说明,这不仅是一个适应金融未来的地区,更是一个积极塑造金融未来的热土。

从中国在数字支付领域的主导地位到越南和印度尼西亚加密货币产业的崛起,从新加坡和泰国的跨境创新到东南亚的BNPL热潮,该地区正在为全球金融科技创新设定步伐。

在我们探索这个快速发展的领域时,有一件事是肯定的:我们思考和使用金钱的方式正在发生永久性的改变,而亚洲正在引领这一变化。支付的未来不仅仅是数字化的——它是动态的、多样化的,并且具有明显的亚洲特色。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号