本文共字,预计阅读时间。

这是新金融琅琊榜的第一篇「智创文章」。

近年来,中国银行信贷市场呈现出显著的结构性分化。

中资大型银行市场份额快速扩张,中小银行、农村金融机构及外资金融机构则普遍收缩。

这一趋势不仅反映了银行业内部竞争格局的变化,更折射出宏观经济政策、市场环境与金融机构战略调整的深层逻辑。

以下从现象、动因、影响及未来挑战四个维度展开分析。

现象:新增贷款加速向大行集中

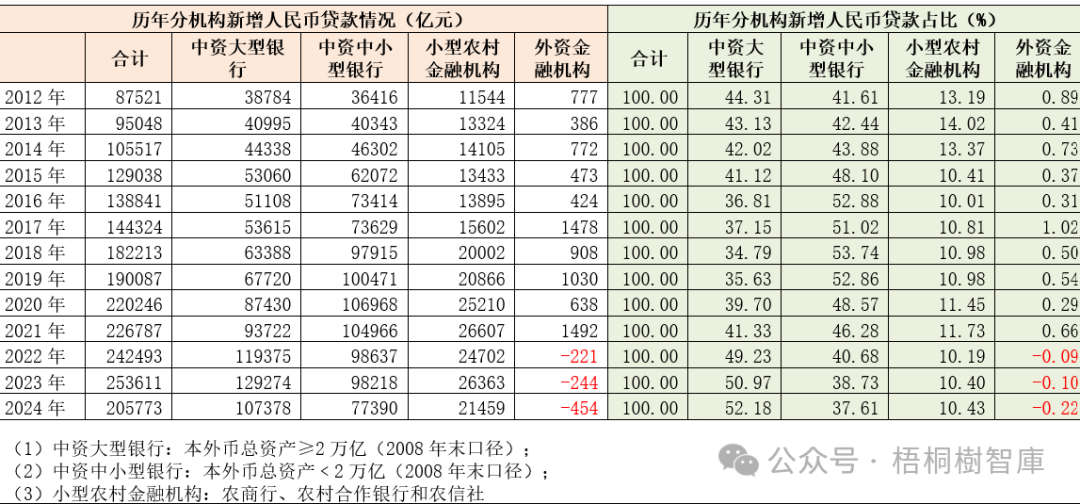

(一)头部效应凸显

2019-2024年,中资大型银行新增贷款占比从35%以下跃升至52%以上,五年间上升超17个百分点。

同一时间,中小型银行占比从53%降至2024年的37.61%,降幅超16个百分点。

两者市场份额的“剪刀差”持续扩大,标志着银行业资源加速向头部集中。

(二)中小机构与外资金融机构收缩

中小银行:市场份额稳中有降,反映出其服务范围受限、创新能力不足的短板。受地域、资金、技术等因素制约,它们在拓展业务和满足多元化金融需求方面面临较大挑战。

外资金融机构:新增贷款份额连续三年为负值,表明其在中国市场的本土化进程受阻,甚至出现业务收缩。

动因:政策引导与市场逻辑的双重驱动

(一)政策主动引导:结构性信贷调控

近年来,中国金融政策强调支持实体经济重点领域,如普惠金融、绿色经济、科技创新等。大型银行凭借更强的资本实力、风控能力和政策执行力,成为政策落地的主要载体。

(二)大行战略下沉:争夺增量市场

传统上以服务国企和大型企业为主的大型银行,近年来主动下沉至中小微、县域经济等市场。

一方面,大行利用金融科技降低服务成本,突破地域限制,通过智能信贷系统实现贷款审批自动化和智能化,提高审批效率,降低运营成本。

另一方面,大行在资金筹集方面有规模和成本优势,能以较低成本获取资金,转化为更低贷款利率吸引客户;中小银行资金成本较高,难以在价格上竞争,导致客户流失。

影响:金融体系的结构性重塑

(一)对中小银行的挑战

盈利压力:市场份额萎缩叠加利率下行,中小银行净息差收窄,部分区域性银行面临生存危机。中小银行需创新业务模式、降低运营成本来缓解盈利压力。

转型困境:长期依赖传统存贷业务模式的中小银行,在当前市场环境下难以为继。数字化转型成为必然趋势,但需要巨额资金投入和专业技术人才支持,而中小银行资源禀赋不足,难以承担高昂的转型成本,如何在有限资源条件下实现数字化转型是亟待解决的问题。

(二)对实体经济的双刃剑效应

积极面:大行贷款集中有助于政策目标快速实现,如普惠贷款放量增长。大型银行凭借强大资金实力和广泛服务网络,能在短时间内为大量小微企业提供贷款支持;低利率环境降低企业融资成本,促进实体经济发展。

风险点:大行下沉至中小微企业市场,可能引发“垒小户”风险,即过度投放小微贷款导致不良率上升。中小微企业抗风险能力较弱,经济形势波动时可能经营困难,无法按时偿还贷款,增加银行不良贷款率。

中小银行市场份额收缩还可能削弱对地方特色产业的支持,因为中小银行在服务地方特色产业方面有独特优势,能更好了解当地企业需求和特点,提供针对性金融服务,其收缩可能导致地方特色产业融资难度增加,影响地方经济发展。

(三)外资金融机构的边缘化

外资金融机构市场份额持续为负,暴露其在中国市场的适应性不足。面对文化差异、监管政策差异以及市场竞争等问题,若不能有效解决,就难以立足并拓展业务。

挑战与未来趋势

(一)潜在风险:集中度过高的系统性隐患

贷款资源过度集中于大行,可能加剧金融体系的同质化,削弱风险分散能力。一旦经济下行,大行资产质量承压可能引发连锁反应,对整个金融体系的稳定造成威胁,因此需关注贷款集中度过高带来的系统性风险,采取有效措施防范。

(二)中小银行的破局路径

差异化定位:深耕区域经济,聚焦本地特色产业,如农业、文旅等,根据当地产业特点和企业需求,提供定制化金融服务。通过差异化定位,形成竞争优势,避免与大型银行同质化竞争。

联盟化生存:通过省联社改革、跨区域合作等方式共享资源,降低科技与风控成本。多家中小银行可联合建立金融科技平台,共同研发和应用金融科技产品,提高服务效率和质量;合作开展风险管理,增强风险抵御能力,实现共同发展。

(三)政策需平衡效率与公平

监管部门需在鼓励大行服务实体经济与防止中小机构过度萎缩之间寻求平衡。

优化MPA(宏观审慎评估)考核:对中小银行实施差异化监管,根据其特点和发展需求,制定更合理的考核指标和监管要求,引导中小银行稳健发展。

推动大行与中小银行建立“转贷款”合作机制:大型银行将资金转贷给中小银行,由中小银行向当地企业提供贷款服务。这种合作机制可发挥大型银行的资金优势和中小银行的地缘优势、客户资源,实现优势互补,促进金融资源合理配置。

结语

新增贷款向大行集中的趋势,本质是中国经济转型期金融资源优化配置的缩影。这一过程体现了政策引导下银行业的适应性调整,也暴露出市场竞争加剧带来的结构性矛盾。

未来,如何在效率与风险、集中与分散、规模与特色之间实现动态平衡,是中国银行业高质量发展的关键命题。

对于中小银行和外资金融机构而言,唯有加速转型、错位竞争,方能在分化加剧的格局中谋得生存空间。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号