本文共字,预计阅读时间。

1月17日,国家金融监督管理总局发布《小额贷款公司监督管理暂行办法》(下称《办法》)。

2008年的《关于小额贷款公司试点的指导意见》发布后,监管针对小额贷款公司的发展制定了若干“补丁”,而千呼万唤始出来的《办法》则是集若干文件的大成者。

洋洋洒洒近万字,深度不难发现:该文件与时俱进,针对了大量小额贷款公司当前出现的问题。一些重点,不得不了解。

1、重新理解网络小贷

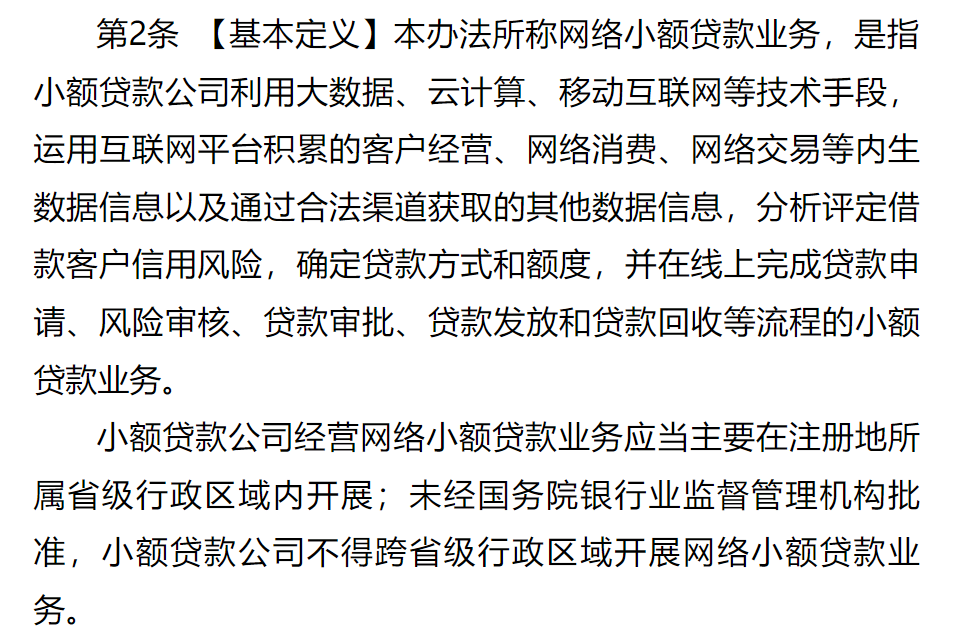

《办法》第二条指出:本办法适用于在中华人民共和国境内依法设立的小额贷款公司。网络小额贷款公司应当遵守本办法对小额贷款公司的各项规定。

《办法》一定程度可以看作是《网络小额贷款业务管理暂行办法(征求意见稿)》(下称《征求意见稿》)的上位法——《办法》第六十条:本办法施行后,有关小额贷款公司监管规定与本办法不一致的,以本办法为准。

《办法》出台也意味着网络小贷的监管办法不远了。

但你理解的“网络小贷”真的是《办法》所说的网络小贷吗?

《办法》第三条:本办法所称网络小额贷款公司,是指从事网络贷款业务的小额贷款公司。

请注意,这里的定义很宽泛。并不是我们传统意义上理解的网络小贷牌照,事实上《办法》其他内容中对于网络小额贷款的规定,也能看到“宽泛”的痕迹。

而《征求意见稿》中对“网络小额贷款业务”的定义,同样会发现有“很宽泛”的描述。

《征求意见稿》截图这究竟是放松还是收紧?

我们认为是“实质重于形式”,实质是:近年来没有“互联网发放贷款”资质的小额贷款公司,也在大量通过互联网形展业。

要划定到网络小贷监管的,不仅仅是过去我们理解的少量“网络小贷牌照”而是小贷公司从事的网络小贷业务。一个伏笔就是,当年《征求意见稿》的主体是网络小贷业务,而不是网络小贷公司。

再换句话说:当《征求意见稿》正式落地,无论是小贷公司还是网络小贷公司,都要注意自己的网络业务。

所以,是放松还是收紧,仁者见仁智者见智。

还一个悬念是《办法》第十条:小额贷款公司应当立足当地,在经依法批准的区域范围内开展业务。小额贷款公司不得跨省、自治区、直辖市开展业务。小额贷款公司跨地市展业的条件由省级地方金融管理机构规定。网络小额贷款公司经营区域的条件另行规定。

另行规定,多半就是在未来会出台的《网络小贷业务管理暂行办法》之中,期待吧。

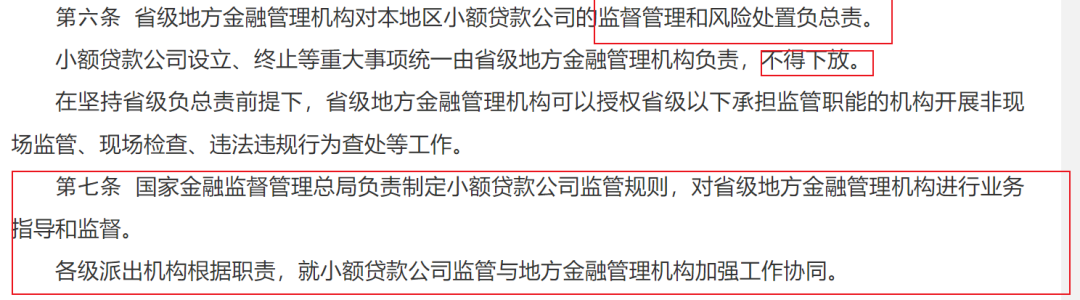

2、责任主体明确

权责等价。

《办法》中省级地方金融管理机构“负总责”三个字无比清晰。

第七条则明确了,金监总局负责制定监管规则,派出机构负责工作协同。

分工一目了然。

监管主体清晰了,小贷公司应该如何争取自己的生存筹码也就明确了。具体的监督管理详见《办法》第六章。

3、 监管多头负债的抓手

老生常谈的区域限制、对借款人信披、贷款用途、借款上限、与第三方机构合作开展贷款业务的合作要求,详见第十条至十五条。

我们认为值得关注的是第十二条:小额贷款公司应当对借款人的借款用途、实际需求、收入水平、资产状况、总体负债等情况进行审查,合理确定贷款金额和期限。

很明显,这条针对的是近年来越发普遍的多头负债和债务暴雷情况,虽然这也是“老生常谈”,但有一个区别是“第十二条”的字眼从往期文件的“根据”变成了“审查”,这意味着什么呢?我们的确不确定,也不敢妄议。

往期文件截图

但如果真的彻底贯彻,“第十二条”会成为绝大多数小贷公司业务发展的阻碍:年利率的上限已经框死了,增加收入、对冲成本最好的方式就是多放贷款、多放长周期贷款,所以“月薪5000元,负债50万”的案例比比皆是。

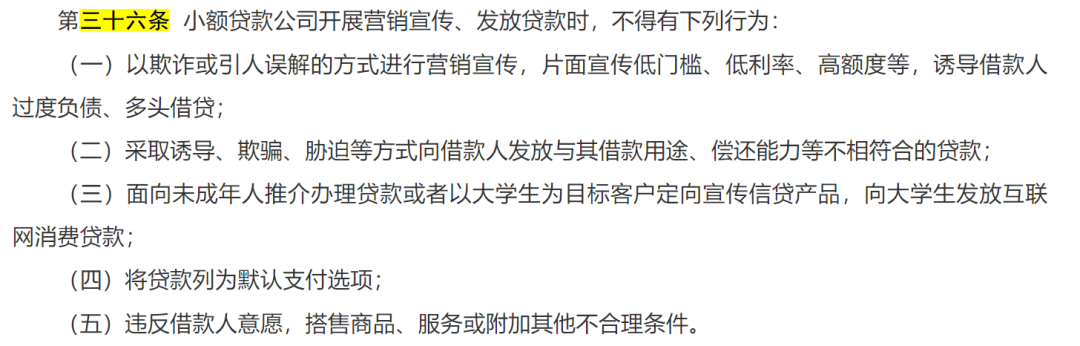

如不贯彻,一旦深究,那么大量小额贷款公司将面临违规风险——5000月薪,都负债50万了你还放贷,你是怎么审查的?再加上第三十六条,监管对过度授信和多头的抓手,完整了。

第三十六条是重中之重,多读读。

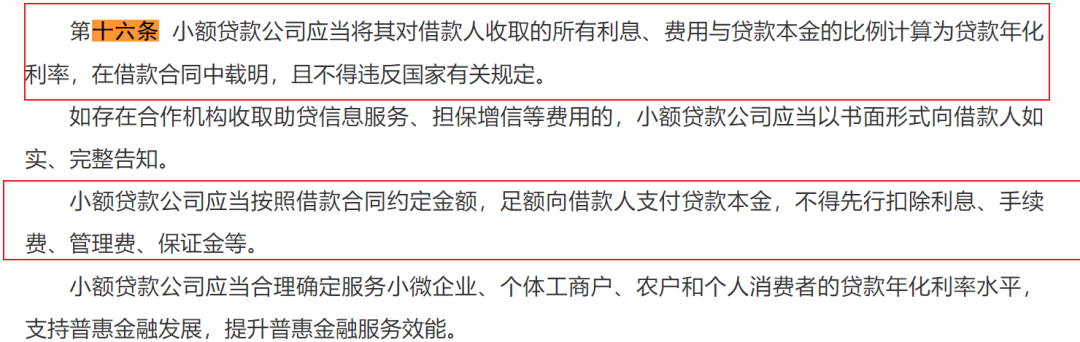

4、息费计算为年化利率,那利率上限呢?

《办法》第十六条,明确要求将一切息费明示为年化利率,这与前几年信用卡相关政策一致,也宣告着金融监管规则越来越一致,换句话说套利空间越来越少。“且不得违反国家有关规定”意味着最高法规定的24%利率上限依然是“金标准”。

36%的牌大概率还可以打,但能打多久是个问号。砍头息的问题,都懂,就不费口舌了。

5、与时俱进的禁令《办法》

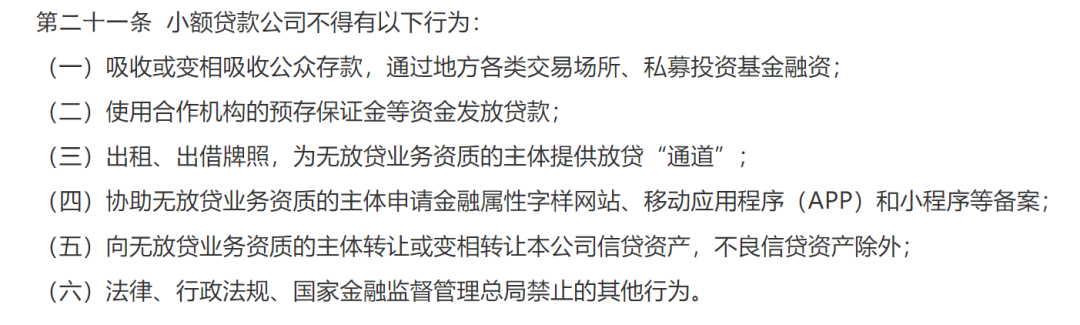

第二十一条是重头戏,打了不少补丁。

比如,过去的文件多是要求“不得吸收或变相吸收公众存款”,《办法》则进一步明确了不得“通过地方各类交易场所、私募投资基金融资”。

不得“使用合作机构的预存保证金等资金发放贷款、出租、出借牌照,为无放贷业务资质的主体提供放贷“通道”、协助无放贷业务资质的主体申请金融属性字样网站、移动应用程序(APP)和小程序等备案......”

这些都是针对当前的热门问题,《办法》果真与时俱进。自家的小贷公司是否违规,从业者心里都知道。监管的问题是:如果小贷公司违规,该如何发现呢?

6、逾期90天划归不良

第二十四条 小额贷款公司应当建立健全资产风险分类制度和风险准备金制度,加强资产质量管理,及时足额计提风险准备,提高抵御风险能力。小额贷款公司应当将逾期超过九十天的贷款划分为不良贷款。

从贷款偏离度的角度讲,这个要求比较严格,要知道银行业“逾期90以上贷款偏离度”也有超过100%的。

小贷公司以及其他非银机构监管一定程度上看齐银行的情况,以后可能会越来越多。

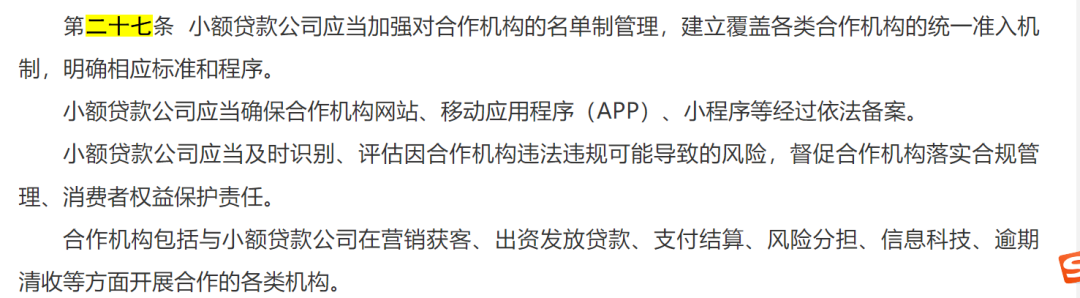

7、合作机构名单制管理

小贷公司之间,小贷公司与消费金融、贷超、助贷机构之间相互倒流是行业现状,很难改变。

名单制管理是公司治理的手段,但如果名单企业出了问题,会不会是问责的原因呢?这个我们是真不懂,欢迎后台讨论。

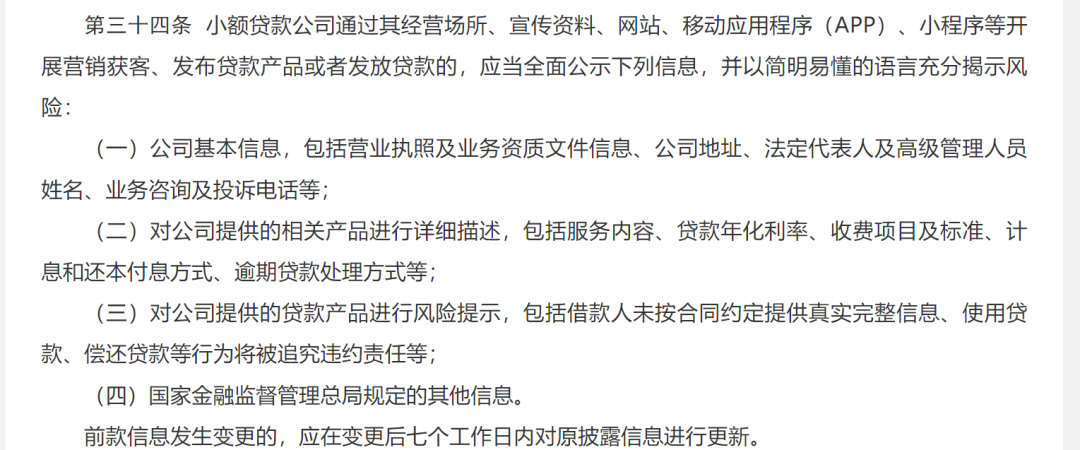

8、获客公示海量信息+强制阅读合同

《办法》第三十四条,要求小贷公司进行完整或者说海量信息的披露。

第三十五条:小额贷款公司应当遵循公开透明原则,充分履行告知义务,将强制阅读合同作为合同签署的前置环节,并在合同中以醒目形式载明涉及消费者利益的内容。

海量信息的公示,加上强制阅读合同的前置环节,意味着,小贷公司以后想玩套路很难了。

但好处是,小贷公司在舆论和反催收上的不利地位可能会发生一些改变:我把要公示的信息都公示了,你再想反催收,情理上是不是就不太能站住脚了?

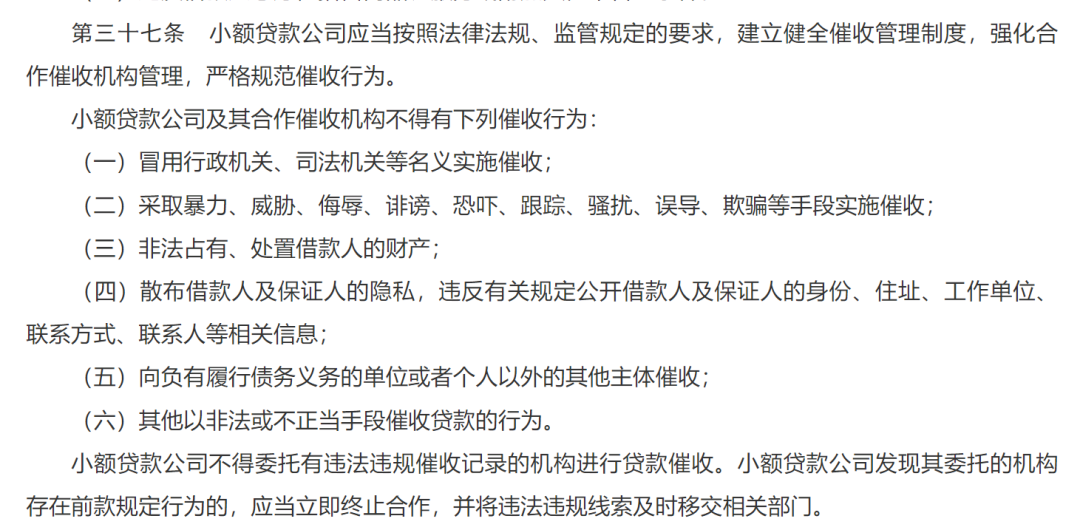

9、催收的净化就是反催收的净化

催收是个敏感话题。

资产进入了催收环节往往也就意味着常规手段无法催回,如果小贷公司能够遵守上述规则,那么小贷公司就可以和反催收和解了,因为但催收的抓手没有了。

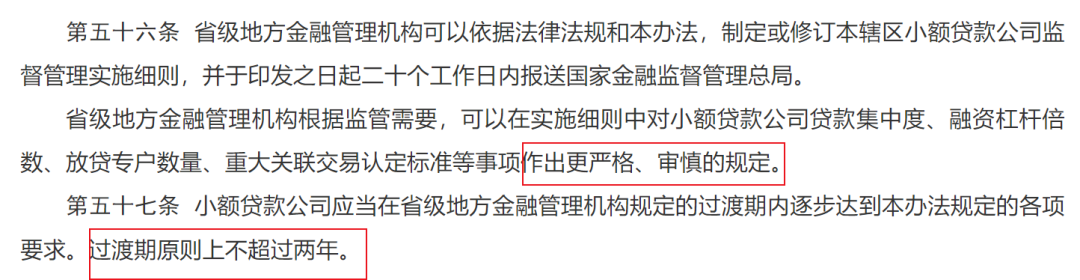

从另一个角度讲,催收公司的生存空间又恶化了。

10、小贷行业还会洗牌,牌照含金量或下降

《办法》第五章“非正常经营小额贷款公司退出”,主要是对失联、空壳小贷公司退出的相关规定。

2024年,三位数小贷公司的消失,随着《办法》的落地,相信这个数字还会增加;但另一面天眼查数据显示,2024年有24家小贷公司成立。

如果小贷牌照的批复能够随着《办法》出台而增加,那么现有小贷牌照的含金量无疑会下降。

但“负全责”是一个很大的压力。

11、重点关注网络小贷公司和这类

《办法》第五十四条:省级地方金融管理机构间应当加强信息共享、风险处置、业务发展和消费者权益保护等方面的跨区域监管协作,重点关注网络小额贷款公司、受同一实际控制人控制的多家小额贷款公司等。

很明显这条是给监管划重点:网络小额贷款公司、受同一实际控制人控制的多家小额贷款公司等。

回到那句话,究竟什么是网络小贷公司?这是一个很重要的问题,等待后续文件吧。

12、地方监管规定:“更严格、审慎”和过渡期

关键词:可以“更严格、审慎”和原则上。

如无备注,则截图的文件内容均来自《办法》。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号