本文共字,预计阅读时间。

11月15日,国家金融监督管理总局发布了《金融资产管理公司不良资产业务管理办法》(简称《办法》)。《办法》扩大了AMC公司对不良资产的收购范围,细化了业务标准,完善了风险防控体系,将能够有效解决地方中小银行资本充足率不足,不良率高企的普遍性问题。

文/《清华金融评论》白浩辰、实习编辑张源

11月15日,国家金融监督管理总局发布了《金融资产管理公司不良资产业务管理办法》。《办法》全文共八章70条,从不良资产收购、不良资产管理、不良资产处置、不良资产相关业务、风险管理、监督管理等方面,为我国不良资产处置工作提供了更为全面和细致的规范。《办法》的出台,旨在进一步加强金融资产管理公司的业务管理,提升不良资产处置效率,解决以地方中小商业银行为首的部分金融机构面临的资本问题,有助于规范市场秩序,防范和化解金融风险,实现金融赋能实体经济高质量发展。

地方化债政策持续加码,AMC不良收购扩围

与原有规定相比,《办法》在多个方面做出了重要的调整和创新,以适应金融工作的新趋势、新导向、新要求,更好地解决中小银行不良资产高企、资本充足率和流动性紧缺的现实问题。

第一,拓宽AMC不良资产收购范围。《办法》将AMC公司不良资产收购边界大幅扩容,其范围不仅涵盖原有的次级、可疑、损失三类资产,还将金融机构所持有的重组资产、已核销账销案存资产及违约或贬损的债券等多类资产纳入其中,旨在提高处置效率,盘活中小银行等金融机构存量资产,确保银行体系流动性充裕,腾挪资金有针对性地支持实体经济发展。

第二,规范细化不良资产业务标准。《办法》的出台扫清了不良资产业务存在的制度障碍。《办法》规范细化了收购、管理、处置等一系列流程;明确了尽职调查、处置定价、公告等关键环节的监管标准;压实了不良资产交易的主体责任;确保了商业银行资产和风险的真实转移。

第三,完善风险防控体系。一方面,《办法》要求AMC公司强化风险防控,建立健全审批决策机制,加强内部风控与监督,杜绝商业银行等金融机构高违规性高风险操作行为。另一方面,《办法》鼓励轻资产业务,提升核心竞争力。细化业务规范,明确监管要求,着力提升AMC专业收购处置能力,防范道德风险,以更好地服务于商业银行等金融机构。

本次《办法》是继“6+4+2”万亿元化债政策相继出台后,国家推进地方化债工作的又一重点补充措施。国家多层次持续加码地方化债工作的政策力度,侧面反映出隐性债务对我国财政体系改革和地方财政健康发展的重大影响。地方中小银行作为推动地方经济增长、支持乡村振兴、满足城乡居民多样化金融需求的重要力量,在地方金融体系中扮演着不可替代的角色。然而,由于监管漏洞和信贷风险管理不善等长期问题,部分信贷资金无法得到及时偿还,形成了不良资产,不良资产的积聚损害了银行的资产结构,也为流动性带来了压力。近年来,净息差的收窄导致盈利能力持续下降、存款金额增长放缓,资本充足状况面临严峻挑战。与此同时,长期存在的高不良资产率也限制了银行补充资本的能力,抑制了银行的扩张和展业。

非正常类贷款占比下降但规模扩张,中小银行不良率仍需谨慎

根据国家金融监督管理总局的数据,2022年以来,我国非正常类贷款占比有下降,但具体规模仍持续扩张。截至2024年三季度末,我国商业银行非正常类贷款率有所抬头,环比增长6BP,非正常类贷款总额达到8.31万亿元,同比增长9.19%,环比增长2.71%;其中关注类贷款总额达到4.94万亿元,同比增长12.47%,环比增长3.84%;不良贷款余额达到3.38万亿元,同比增长4.72%,环比增长1.11%。

图1:2022Q1-2024Q3商业银行关注、不良类贷款余额及占比(万亿元,%)

来源:国家金融监督管理总局

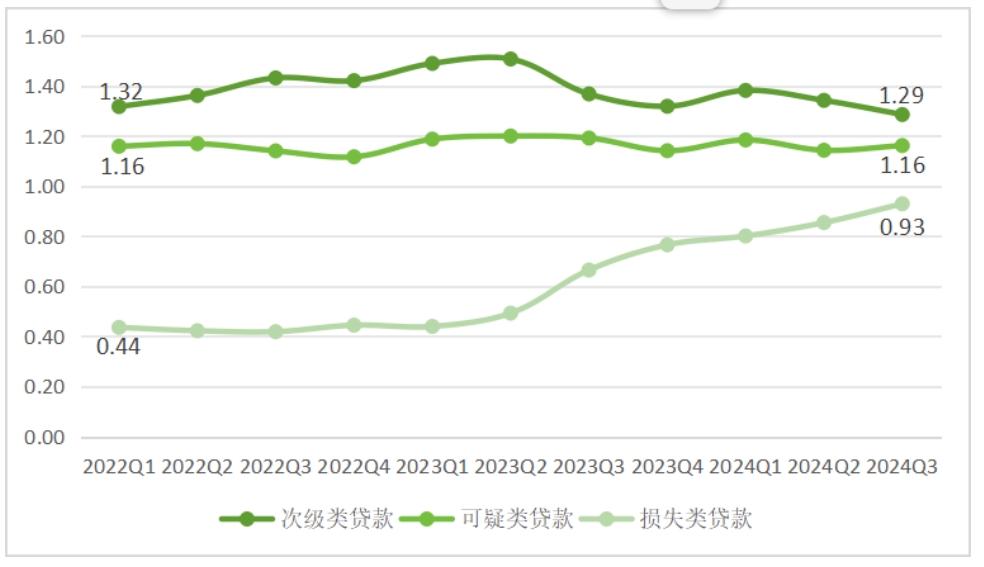

根据不良贷款类型进行拆分,截至2024年三季度末,我国商业银行不良贷款余额中,次级类贷款余额最多,达到1.29万亿元,同比下降6%,连续两季度总额下滑;可疑类贷款为1.16万亿元,同比下降2.52%,损失类贷款余额最少为0.93万亿元,但近年来逐年扩张,同比增长39.78%,环比增长8.78%。这也体现出,商业银行在不良资产的转移、出清方面已取得一定成效,银行资本结构质量有一定提升,而损失类贷款的提升主要源于两点:一方面,损失类贷款处理难度较大,因此银行难以实现有效清理;另一方面,部分次级、可疑类贷款由于难以处理,被划归为损失类贷款。

图2:2022Q1-2024Q3三类不良贷款余额(万亿元)

来源:国家金融监督管理总局

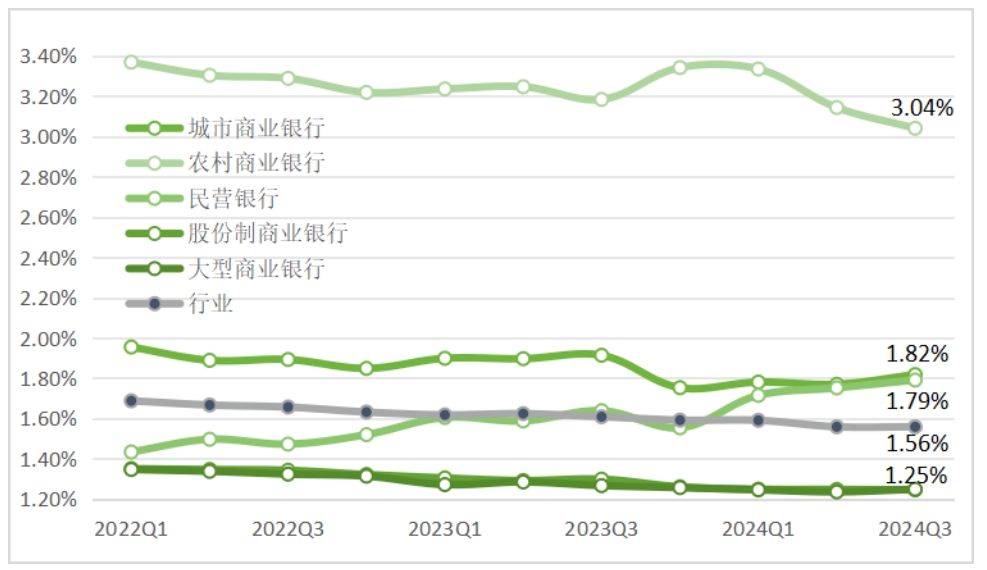

基于银行类型拆分,截至2024年三季度末,农村商业银行不良资产率远远高出行业其他类型银行,达到3.04%。城市商业银行、民营银行不良率均在1.8%左右,略高出行业平均水平。股份行、国有大型商业银行在不良资产方面控制较为良好,不良率均为1.25%。外资银行由于经营范围差异,与其他类型银行资本结构相差较大,不良率仅为1.1%。

图3:2022Q1-2024Q3各类型银行不良资产率(%)

来源:国家金融监督管理总局

综上所述,国有行、股份行等规模较大的商业银行受不良资产影响较小,经营也相对稳定;而以小银行占绝大多数的农村商业银行、城市商业银行、民营银行不良资产率高于行业平均水平,该问题长期影响中小银行的资本充足率和流动性,困扰银行的发展与经营。因此,国家也相应实施了一系列化解隐性债务等政策措施,为中小银行不良资产的处置、出清奠定了重要基础。而对中小银行而言,化解不良资产的压力不仅关系到银行自身的财务健康,也是维护金融市场稳定的关键。

尽管《办法》等一系列针对性政策措施的渐次落地,对中小银行资本结构提升有一定的提振作用,但彻底摆脱不良资产堆积造成的负面影响,实现银行的高质量发展仍道阻且长。中小银行更应前瞻理性部署不良资产处置工作,妥善有序落实各项措施,彻底消除不良资产高企所带来的危害和影响,稳步推进商业银行及地方金融高质量发展。为实现这一目标,中小银行应做出以下三点努力:

第一,拓宽处置渠道,创新处置方式。中小银行响应地方化债政策,引入AMC公司出清不良资产,并积极探索证券化、打包转让等批量处置路径。加大不良资产清收力度,利用资产置换、收益权转让等创新方式,实现不良资产的有效转化与处置。

第二,健全风险体系,优化信贷结构。作为抗风险能力相对较弱的银行,地方中小银行应持续健全风险体系,提升信贷投放管理质效,实时监控潜在隐患,加强严防严控能力,严格把控信贷流程,加强客户信用信息评估,精细化贷款审批,确保信贷资产安全。

第三,加强银监联动,探索实践经验。加强银行与监管部门、地方政府的协同工作,构建更为紧密的合作机制。积极交流不良资产处置、出清实践中的先进经验、关注重点。探索合并重组、不良剥离等机制,提升整体运营效率与质量,共同化解不良资产难题。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号