本文共字,预计阅读时间。

文/李若菡

阿里巴巴第三季度财报出炉后,立刻引起了业界关注。

证券之星注意到,尽管公司在第三季度整体营收同比增长5%至2365亿元,但营收增速正在放缓,且受电商业务的投入增加等因素影响,公司经调整EBITA同比下滑5%。

同时,公司核心业务板块的增长压力和盈利能力问题凸显。其中,占据公司营收大头的淘天集团营收增长乏力,核心客户管理收入(CMR)虽有回升却低于预期,且该板块盈利能力遭受考验。被视为第二增长曲线的阿里云,在经历营收增速放缓、市占率下滑后,公司启动降价策略,但营收尚未回到两位数增长轨道。除此之外,阿里国际数字商业集团、本地生活业务板块增收难掩亏损,整体盈利承压。

电商平台优势减退,淘天利润再度滑坡

财报数据显示,第三季度,阿里巴巴(以下简称阿里)实现营收2365亿元,同比增长5%,这一增速低于去年同期的9%;受电商业务的投入增加,以及部分被收入增长和运营效率提升所抵销的影响,公司经调整EBITA同比下降5%至405.61亿元。

目前阿里旗下共六大业务集团,分别是淘天集团、云智能集团、阿里国际数字商业集团、菜鸟集团、本地生活集团以及大文娱集团。

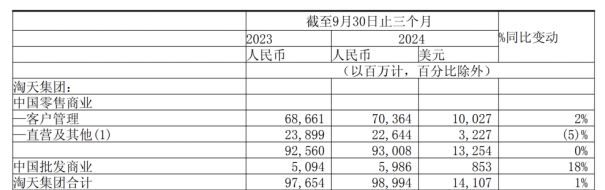

占据阿里营收大头的淘天集团,旗下拥有淘宝、天猫、天猫国际、闲鱼、1688等业务。在今年第三季度,淘天集团营收达到989.94亿元,同比微增1%,为公司贡献了超4成的收入。

实际上,淘天集团增长压力不容忽视,在低价导向的拼多多、即时履约的京东,以及依托直播生态崛起的抖音、快手等多方挤压下,淘天集团的竞争优势日益收窄,收入增长空间有限,在上一季度收入甚至出现下滑。

证券之星注意到,今年以来,淘系平台(天猫和淘宝)“失守”美妆的声音越来越大。过去,淘系平台对美妆品牌而言是重要的销售渠道,但随着抖音、小红书等渠道的崛起,传统货架电商话语权减弱,不少品牌开始战略调整,往其他渠道上倾斜。天猫美妆今年更是迎来“闭店潮”,多个知名品牌,包括VNK、Marc Jacobs、欧莱雅旗下的NYX等,相继关闭在天猫的旗舰店或海外官方店铺。

相关数据指出,在Q3,国际品牌中雅诗兰黛、海蓝之谜、自然堂等,以及国货品牌中韩束、丸美、谷雨等头部玩家在抖音的销售额也远高于天猫。

如今,淘天集团相较于抖音等平台,优势似乎只剩下了88VIP客户群体的粘性。公司也在财报提及“88VIP会员是我们购买力最高的消费群体,三季度其数量达到4600万。”

证券之星注意到,88VIP用户数量的提升则离不开推广营销,这一点也体现了公司增长的销售和市场费用上。因对电商业务的投入增加,今年第三季度,阿里的销售和市场费用为324.71亿元,较去年同期增长21.51%。在利润端,淘天集团本季经调整EBITA为445.9亿元,同比下降5%,跌幅较上季的1%扩大,不少业内分析营销费用的增长是拖累淘天集团利润的主要原因。

从淘天集团的营收构成来看,客户管理收入(即广告和佣金收入)是其第一大收入来源,占比在70%以上。证券之星注意到,为了提高客户管理收入(CMR)的增速,淘天集团作出一系列调整措施,其中之一则是对商家规则进行了调整。据悉,自9月1日起,淘天集团开始对平台上的交易收取基于确收GMV的基础软件服务费,费率为每笔订单确收成交金额的0.6%。

业内人士指出,把固定收费换成非固定按GMV扣点比例收费,证明了淘天集团重回GMV考核,有助于CMR的提升。虽然在第三季度,客户管理收入同比增长了2.5%,相较于上一季度增速0.6%环比有所改善,但这一增速低于市场预期平均值的3.3%,表现并不算好。

同时,淘天集团增收基础软件服务费旨在提升公司的take rate(货币化率:电商平台GMV转化为营收的比率),该指标即是衡量电商平台盈利能力的重要指标,也是淘天集团中最被关注的指标之一。而在过去的一段时间,淘天集团的表现并未达到市场的预期。

关于三季度take rate的变动,财报提及,该指标同比保持平稳。方正证券此前在研报指出,淘天集团take rate提升并非一蹴而就,其受到正反两方面因素影响,服务费率提升和全站推广商家渗透率增加能发挥正向拉动作用,但同时低商业化率的创新型业务销售额扩大也会从结构性上牵制该指标的上升。换言之,淘天集团来短期内要想把货币化率提上来,并不轻松。

与CMR相比,淘天集团的直营业务则表现疲软,报告期内,其收入为226.44亿元,同比下降5%,公司在财报中也表示,自营业务收入负增长的原因在于电器品类销售的下滑。

阿里云持续“烧钱”,现金流大降

除了淘天集团之外,阿里云被视为阿里的第二增长曲线。今年第三季度,阿里云实现营收为296亿元,同比增长7%,主要是受公共云双位数增长的带动;经调整EBITA利润达到26.61亿元,同比增长89%,主要是由于阿里云将产品结构转向利润率更高的包括AI相关产品在内的公共云产品以及运营效率的提升所致。

对于阿里云而言,如何重回高增速轨道是其面临的一大难题。拉长时间线来看,阿里云此前曾连续多个季度营收增速下滑,增速由两位数降至个位数。与营收增速一同下滑的是阿里云的市场占有率。结合各方数据,阿里云的市占率已从2021年上半年的37.8%下滑2023年上半年的29.9%,今年上半年,阿里云的市场份额进一步下滑至25.8%。

为了重夺市场份额,阿里云启动降价措施。去年4月,阿里云率先下调核心产品价格,降幅从15%到50%不等。今年2月底,阿里云再次发动更大规模的价格战,100多款、500多种规格宣布降价。关于云产品多次降价的原因,管理层曾坦言,此前降价没有达到预期目标。

证券之星注意到,今年9月,阿里云对云产品再度进行降价,通义千问-Max输入价格降低了50%,输出价格降低50%,通义千问-Plus输入价格降低了85%,输出价格降低了90%。

从业绩表现来看,降价策略仍未能扭转阿里云营收个位数增长的局面。此前,公司管理层此前宣称:“2024年下半年云业务增速将回归到双位数”。行业分析认为,阿里云降价后,其他云厂商也纷纷跟进降价,使得阿里云在价格战中难以形成绝对优势。

证券之星注意到,阿里的资本性支出持续攀升,第三季度,公司的资本性支出达174.9亿元,同比增长239.4%,其中大部分被用于阿里云的投资。同时,因对阿里云基础设施的投入,公司第三季度的自由现金流为137.35亿元,同比减少70%。

多板块承压前行,盈利能力面临考验

而阿里本地生活集团、菜鸟在内等板块的表现亦不容乐观,多个板块面临盈利难题。

阿里旗下另一大电商集团--阿里国际数字商业集团(AIDC)处于大规模的投入期,因此AIDC的收入增速位居所有板块之首,但同时亏损持续扩大。今年第三季度,AIDC收入同比增长29%,达到316.72亿元,经调整后的EBITA亏损高达29.05亿元,同比下降657%,呈“卖得多,亏得更多”的局面。

菜鸟在当季实现收入246.47亿元,同比增长8%,增速去年同期的25%有所放缓;而因为跨境物流履约解决方案的投入增加,菜鸟经调整EBITA同比下降94%至5500万元。

本地生活集团本季度实现收入177.25亿元,同比增长14%;经调整EBITA为亏损3.91亿元,同比亏损有所收窄,主要得益于运营效率提升和规模扩大。

大文娱集团收入为56.94亿元,同比下降1%;经调整EBITA亏损为1.78亿元,亏损同比收窄,并且得益于广告收入增加以及内容投资效率提升,本季度优酷运营亏损逐步减少。实际上,优酷作为曾经国内最大的在线视频网站,自2016年并入阿里体系后,其发展堪忧。在业内看来,优酷面临着用户数量下滑和技术投入不足等问题。

此外,钉钉、高鑫零售、盒马、阿里健康、灵犀互娱、银泰、智能信息(主要包括UC优也视和夸克业务)、飞猪等其他分部收入为521.78亿元,同比增长9%,主要是由于包括盒马和阿里健康在内的零售商业的收入增加;经调整EBITA亏损为15.82亿元,同比亏损有所扩大。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号