本文共字,预计阅读时间。

在股权拍卖前夕,幸福消费金融的资产评估报告(下简称“《报告》”)中的12~23页居然消失了,新公布的资产评估报告变成了“节选”,消失的内容是什么?

用原版资料对比之后,不得不说:那些信息很关键。

根据《报告》数据可以计算,幸福消费金融上半年roa为0.59%、roe则为5.7%,与招商银行相当,但这并非是什么值得骄傲的成绩。

一方面,消费金融公司的净息差远高于银行业,比如招商银行净息差不到2%,而粗略计算可以发现幸福消费金融净息差在9%左右。

另一方面,招商银行的拨备覆盖率在400%以上,大量利润被拨备“隐藏”,而且其营收虽然以信贷投放为主,但却有大量非息收入作为补充,风控上较幸福消金这类单纯投放信贷的企业更具韧性。而风控能力往往是影响金融机构估值最重要的因素。

但是,今天的招商银行估值仅在1倍PB上下浮动,而根据幸福消金的资产评估报告,其估值却在1.21倍PB,即使七折起拍后,幸福消费金融也有的PB0.85倍左右,这与另一家明星银行宁波银行接近,这合理吗?

事实上,即使在消费金融公司群体中,幸福消费金融公司的盈利能力也不算强。根据《南都湾财社》统计的上半年消费金融公司ROA数据,幸福消费金融公司的ROA与阳光消费金融接近位于中游,与头部消费金融公司如马上、招联相差甚远。

同样都是消费金融公司,为何幸福消费金融公司赚钱能力不够?答案或许就在那消失的12页《报告》中。

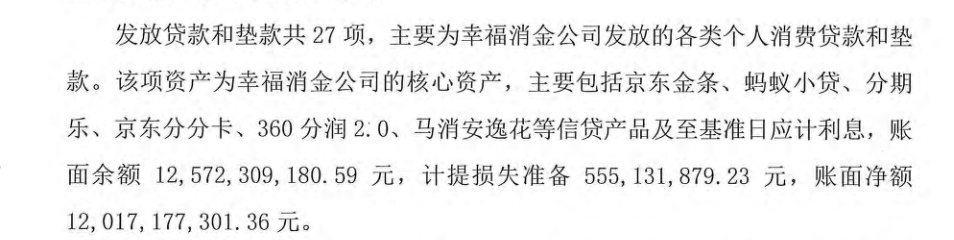

《报告》消失的第十二页指出:(《幸福消金》)“发放贷款和垫款共27项,主要为幸福消金公司发放的各类个人消费贷款和垫款。该项资产为幸福消金公司的核心资产,主要包括京东金条、蚂蚁小贷、分期乐、京东分分卡、360分润2:0、马消安逸花等信贷产品及至基准日应计利息,账面余额12,572,309,180.59元,计提损失准备555,131,879.23元,账面净额 12,017,177,301.36元。”

这段表述很有意思,作为一家以发放消费贷款为主业的金融机构,有自营的产品,但《报告》中非但没有披露自营产品的余额,甚至于连提都没提。

这一定程度上也意味着幸福消费金融的资产端对于第三方渠道十分依赖,这样的好处自然是不用像同业那样苦哈哈的通过投广告获客,显得十分“幸福”,但代价是:一部分利益要被合作的渠道方分走。

根据幸福消金官网披露的《贷款业务定价及收费项目公告》:其贷款收费标准为IRR年化利率3.6%-24%,根据不同情况而定,不超过法律法规及监管规定的上限。综合其他数据可窥见,幸福消金以“渠道助贷为主”为战略策略的经营发展模式,自营及联合贷(自身出资)业务尚未形成一定规模、整体占比可能在5个百分点以下。

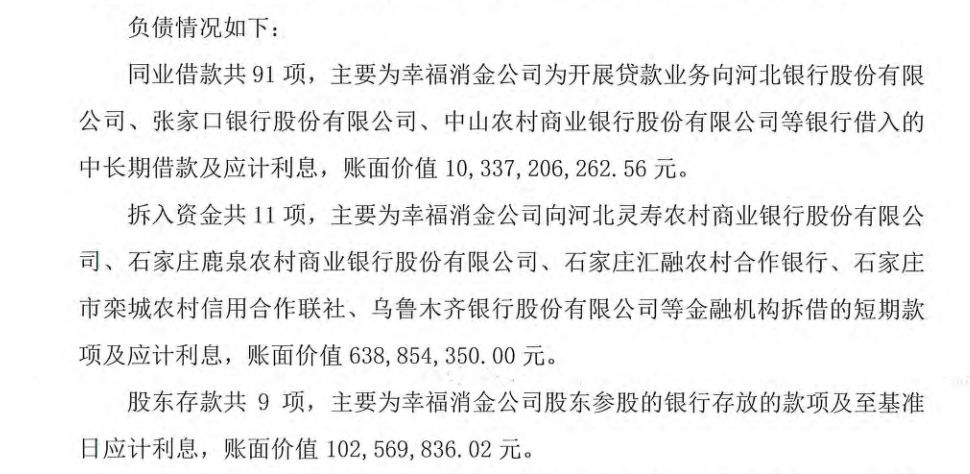

而作为资产的另一端,资金上幸福消金也显得“很幸福”,除了自有资金发放贷款之外,其放贷资金(负债)主要来自于同业借款,据《报告》消失的第十三页:“同业借款共91项,主要为幸福消金公司为开展贷款业务向河北银行股份有限公司、张家口银行股份有限公司、中山农村商业银行股份有限公司等银行借入的中长期借款及应计利息,账面价值10,337,206,262.56元。”此外,拆入资金规模及占比极小,主要是河北灵寿农商行、石家庄鹿泉农商行、汇融农合银行、栾城农信社、乌鲁木齐银行等6.39亿元。

张家口银行本身就是幸福消费金融的大股东,而河北银行董事长梅爱斌曾任幸福消费金融董事长和张家口银行董事长。现任张家口银行董事长高毅峰,曾任河北银行石家庄分行党委书记行长和河北银行总审计师,现任幸福消金董事。河北银行现任首席信息官朱中南,曾任幸福消金总裁。都是亲朋故旧,资金端的合作很稳定。

这么一看,资产与资金都不用经营团队太操心,虽然盈利能力不及头部,但幸福消费金融依然是一家可以躺在牌照上吃饭的“幸福”生意。

唯一烦恼的或许就是股东。

本次被拍卖的神州优车所持有39.2465%股权已经被出质给了北京智百扬广告有限公司,

天眼查显示,该笔股权出质时间为2020年4月,目前仍处有效状态。而另一股东蓝鲸控股集团于更早的2018年8月将其所持有的13.6578%股权质押给了家银商业保理有限公司。

但根据《消费金融公司管理办法》(下称《办法》)规定:主要股东承诺不将所持有的消费金融公司股权质押或设立信托。《办法》中的主要股东,是指持有或控制消费金融公司5%以上股份或表决权,或持有资本总额或股份总额不足5%但对消费金融公司经营管理有重大影响的股东。很明显神州优车和蓝鲸控股均在主要股东之列,且已经违反此规定。

那么蓝鲸控股会不会成为下一个拍卖幸福消费金融股权的公司呢?大概率不会,原因下文提到。

回到幸福消费金融的估值话题上,虽然幸福消费金融公司评估价与拍卖价的估值与明星银行相差无几,有些偏高,但作为市场上稀缺的牌照资源,消费金融牌照本身有一定的溢价也情有可原,况且作为资产规模中下游、资产资金均高度依赖股东合作方的幸福消费金融明显没有把这张牌照的价值发挥到最大,如果股权易手,一些生态化反很令人期待。

但谁会成为接手者?

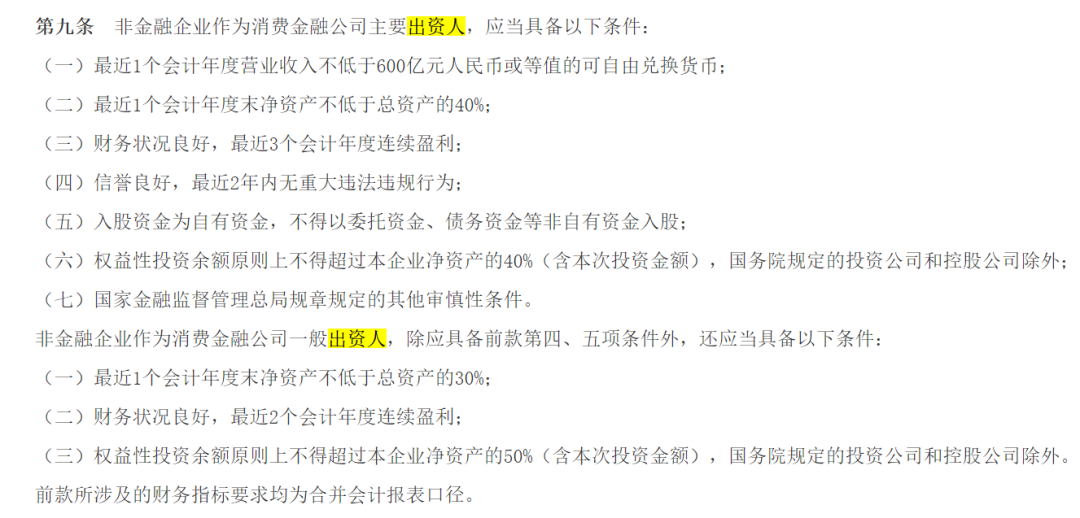

首先以消费金融严苛的出资人要求,绝大多数非金融企业可以被排除在外,而受退金令影响,非金融类大型央企接手的可能性也不大。

对于金融企业尤其是银行而言,消费金融公司是一个好标的,可以将银行风险偏好之外的下游客群输送给幸福消费金融,让其更“幸福”,比如宁波银行收购宁银消金(前华融消金)之后,该公司规模迅速崛起。

就读懂君看来最好的接收人是当前的第一大股东张家口银行,但张家口银行并不符合《办法》中“最近1个会计年度末总资产不低于5000亿元人民币或等值的可自由兑换货币”的主要出资人要求。

如果是其他企业或银行接手,这么幸福的幸福消费金融会是他们想要的吗?宁银消费金融迅速崛起的一个原因是:宁波银行占股超过90%,是亲儿子。

很显然不到40%的股权占比并不能让新股东占据主导权,那么蓝鲸控股那还没有被拍卖的13.6578%的股权就变得有趣起来。

如果接盘神州优车股权的新股东后续能够将蓝鲸控股的股权一并收购,那么质押给了家银商业保理有限公司,目前该笔股权质押仍处于有效状态。而家银商业保理有限公司系张家口产业投资控股集团有限公司(原“张家口金控”)的100%控股公司。这或是蓝鲸控股股权是否会拍卖的一个重要影响成分。

如果接手幸福消费金融的企业无法获得蓝鲸控股的股权,也就无法掌握足够的决策权去改变幸福消费金融的“幸福”现状,溢价从何而来?

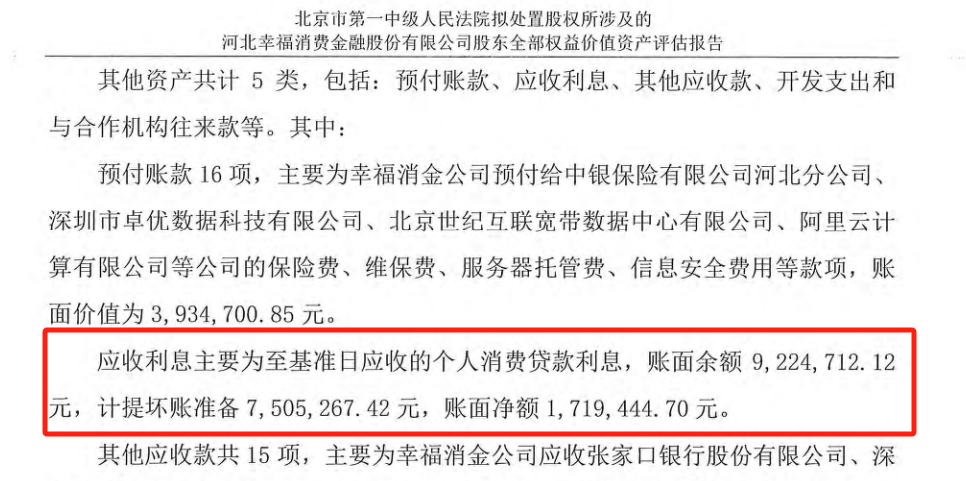

最后,有一个数据有些无法理解的,在《报告》消失的第13页指出:应收利息主要为至基准日应收的个人消费贷款利息,账面余额9,224,712.12 元,计提坏账准备7,505,267.42元,账面净额1,719,444.70元。

922.5万元的应收利息,怎么会计提750.5万元的坏账准备?欢迎知道内情的读者答疑解惑。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号