本文共字,预计阅读时间。

本文聚焦刚刚宣布的美联储降息事件及特朗普2.0时代对美联储的可能影响。

一、美联储如期降息25BP:本轮降息周期开启后的连续第二次降息

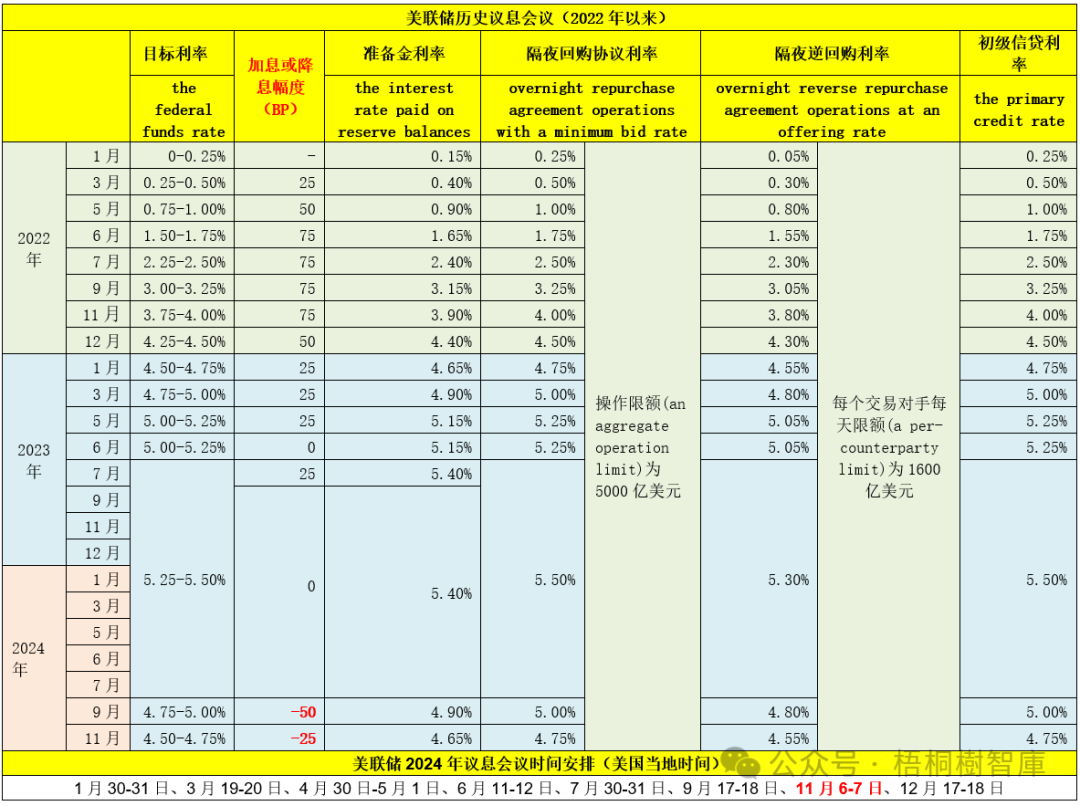

(一)在2024年11月6-7日(美国当地时间)的议息会议上,美联储将联邦基金目标利率区间之前的4.75-5.00%进一步下调25BP至4.50-4.75%,符合市场预期。同时,这是美联储自今年9月首次启动以来的连续第二次降息,也是之前连续八次暂停加息(合计九次暂停)后的连续第二次降息周期,降息周期毫无疑问已经确定。

(二)本次降息之后,本轮降息周期中美联储已累计下调75BP,即联邦基金目标利率区间由2023年7月的5.25-5.50%降至4.50-4.75%。同时,美联储仍继续维持每月600亿美元的缩表步伐(每月减持国债和MBS规模为250亿美元和350亿美元不变)。

二、本轮降息周期尚未结束,但美联储和鲍威尔的态度确实已出现了一些微妙变化

(一)美联储降息可能不会如之前所预期的那样激进

虽然短期来看,本轮降息周期还未结束,但需要注意到美联储和鲍威尔的态度确实也已经出现了一些微妙变化。例如,在美联储政策声明中,删掉了“对通胀正在可持续地朝着目标迈进更有信心”这句话(The Committee has gained greater confidence that inflation is moving sustainably toward 2 percent)。再比如,鲍威尔在记者会上表示“随着接近中性利率,可能有必要放缓降息步伐。

这些均表明目前美联储对降息的态度已经发生了微妙变化,后续降息的节奏应不会如之前市场所预期的那样激进,单次50BP的降息幅度短期内应不会再重现。

(二)3.5%是美国当前中性利率水平的一个锚,且是可变的

1、那么目前的美国中性利率水平是多少?虽然美联储表示还无法精确预测,但我们可以大致进行推测。在今年9月的议息会议上,美联储预计2024及2025年联邦基金目标利率的区间分别为4.4-4.6%和3.1-3.6%(目前为4.5-4.75%),中位数分别为4.4%和3.4%。

按此假设,今年9月美联储所认为的中性利率水平应在3.4%附近,不过随着10月通胀与就业数据的超预期,中性利率可能已经较9月有所回升,预估应在3.5%以上。也就是说,在目前水平基础上,美联储后续降息幅度可能在100BP左右(按每次25BP的幅度来看降息次数还有四次)。因此,短期来看,美联储的降息周期还没有结束,但空间确实不大了,3.5%是短期能够看到的一个锚,而这个锚又是可变的。

2、换言之,如果后续美国经济向好,那么美国的中性利率水平可能会由3.5%向4%靠拢,那降息幅度将仅有50BP左右(较目前水平);若美国经济并未向好,并呈现疲弱态势,则美国的中性利率水平会向3-3.5%的水平靠拢,后续降息幅度会扩大至150BP。从这个角度来说,后续市场对美联储降息的博弈力度仍会加大,但短期内的风险反而是在下降的。

三、特朗普2.0时代对美联储的可能影响

(一)特朗普2.0时代对美联储的影响主要体现在两个方面

在特朗普再次当选美国总统后,市场开始关心特朗普2.0时代的美联储是否会有不同,其降息步伐是否会发生变化?就这个问题,笔者尝试进行初步探讨,特朗普2.0时代对美联储决策的影响主要体现在两个方面,一是人事(即美联储主席),二是特朗普2.0时代的美国经济(含通胀与就业)表现。

(二)短期内(2026年以前)的根本影响基本可以忽略不计

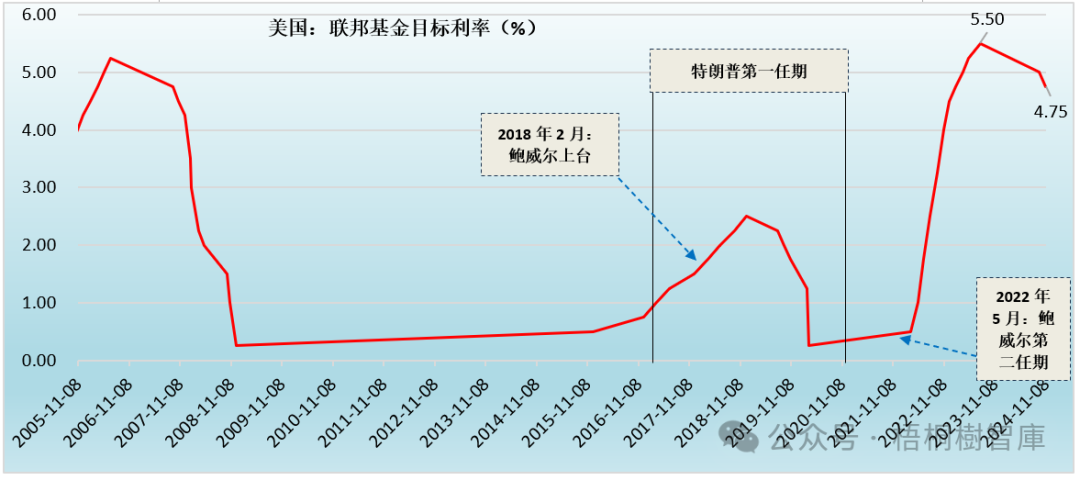

1、从人事安排来看,目前的美联储主席鲍威尔于2018年2月5日上任,并于2022年5月23日开启了其第二个美联储主席任期,直至2026年2月。之前在鲍威尔第一个任期内,其可能还会受到美国政治的影响,但其第二个任期内上述影响预计会比较弱。

因此,人事安排方面,2026年以前特朗普2.0时代对美联储的影响可以忽略不计。特别是,即便不再担任美联储主席,鲍威尔美联储董事的任期也要到2028年1月31日,故其对美联储决策的影响仍然是客观存在的,不过这是后话。

实际上今年7月,特朗普在接受彭博采访时便表示在任职结束前不会罢免鲍威尔。

2、从美国经济的表现来看,由于特朗普于2025年1月才开始上任,而特朗普2.0时代对美国经济的影响应该不会在2025年期间有特别明显的体现。

这意味着,2026年以前,特朗普2.0时代对美联储的影响基本可以忽略不计,其唯一的影响可能会体现在市场情绪上,因为特朗普应会提前向市场表达对美联储决策的态度,这将使得市场与美联储之间的博弈在未来一年内仍会比较剧烈,并产生比较多的交易性机会。

(三)2026年以后的影响可能才会有所显现

1、同样从人事安排来看,2025年11月特朗普就要向国会提名新的美联储主席人选,不过按照特朗普的风格,其在提名之前一定会通过各种方式向市场释放某种信号。故届时市场需要关注特朗普提名的人选及特朗普本人对美联储决策的态度变化。

因为,新的美联储主席需要由特朗普提名,那么在货币政策理念上要与特朗普本人保持一致,而特朗普一直是积极主张降息的。

2、就经济层面来看,特朗普2.0时代对美国经济的影响预计自2026年开始便会有所体现,其对内减税、对外加税的举措理论上对美国经济基本面和通胀水平是有一定推升作用的,这会在某种程度上提升美国的中性利率水平,削减降息幅度。

但是考虑到,特朗普本身主张降息、美国经济基本面对降息幅度又有一定约束,这种情况下市场的博弈预计同样会比较激烈。那么会有一种可能就是,在2026年以前,美联储通过削减降息幅度来为2026年后的降息创造空间。

四、结语

(一)总之,从美联储的态度变化及特朗普2.0时代对美联储的影响来看,2026年以前美联储的降息节奏可能不会像以前那么乐观,唯一的影响可能主要体现在市场情绪上(下任美联储主席提名及通胀就业数据会扰动市场),这一点需要特别注意。

(二)2026年以后,美联储降息会同时受到美国经济基本面回升和特朗普主张的影响,而变得比较徘徊,这种情况下美联储降息幅度同样会受到一定程度的约束。

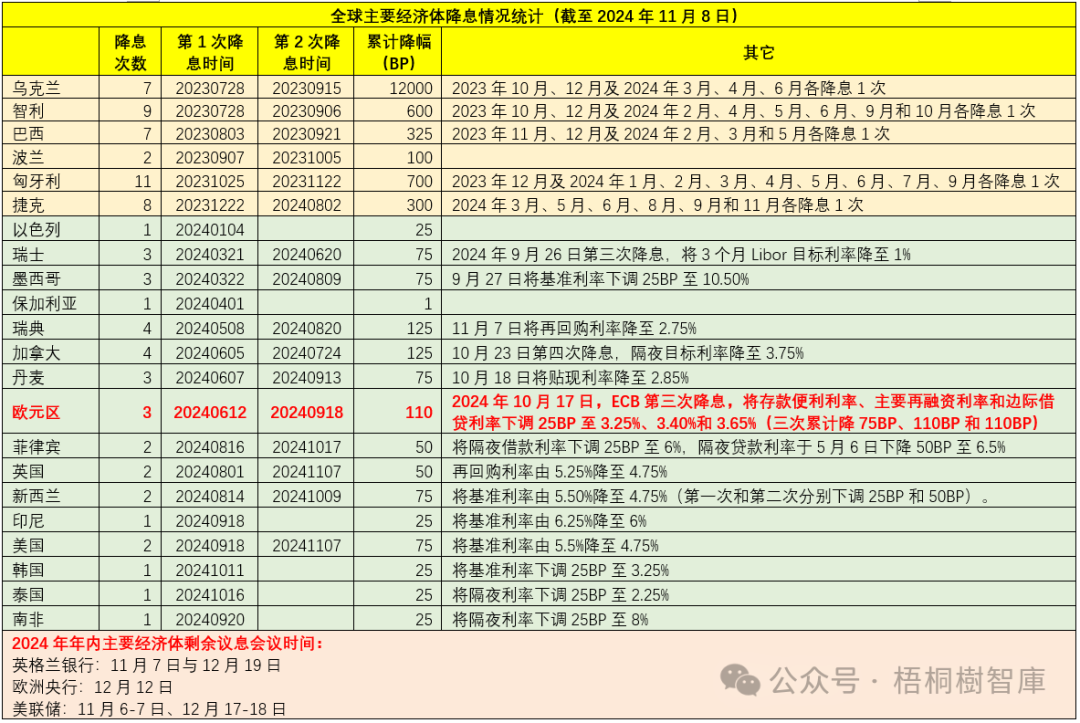

(三)从目前主要经济体的降息情况来看,主要发达经济体中还余澳大利亚未启动降息,而英格兰银行的两次降息幅度均仅有25BP,加拿大与瑞典央行的降息次数与幅度均分别已经达到4次和125BP。因此,后续也需要关注非美经济体央行的动向。

最后,需要说明的是,在数据依赖的过程中,市场需要关注后续美国财政部长与美联储人选的确定。其中,特朗普在今年7月接受彭博的采访中已经明确将任命摩根CEO Jamie Dimon担任美国财政部长,而目前看达拉斯联储主席洛根(Lorie Logan)、美联储理事沃勒(Christopher Waller)和前美联储副主席布雷纳德(Lael Brainard)都有可能接任美联储主席。

附件1:全球主要经济体降息情况统计(截至2024年11月8日)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意

京公网安备 11010802035947号

京公网安备 11010802035947号