本文共字,预计阅读时间。

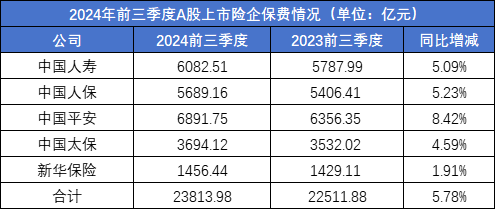

随着五大上市险企陆续发布三季度财报,今年国内大型保司经营情况浮出水面。数据显示,今年前9月,A股5家上市险企合计实现原保费收入2.38万亿元,同比增长5.8%。

具体来看,5家公司保费收入清一色正增长。其中,中国平安原保费收入6891.75亿元,同比增长8.42%,在5家公司中增速居首。中国人寿、中国人保、中国太保、新华保险分别实现原保费收入6083亿元、5689.16亿元、3694.12亿元、1456.44亿元,对应保费增速依次为5.09%、5.23%、4.59%、1.91%。

拆分来看,寿险方面,平安人寿、中国人寿、太保寿险、新华保险、人保寿险5家合计实现原保费收入1.48万亿元,同比增长5.8%;财险方面,人保财险、平安产险、太保财险3家合计实现原保费收入0.83万亿元,同比增长5.6%。

而在利润端,五家上市险企前三季度合计实现归母净利润3190.26亿元,同比增长78.29%。其中权益市场的改善是上市险企前三季度利润大涨的重要原因,各家保险公司在财报中也均有提及。

整体来看,今年前三季度五大上市险企在资产负债两端均呈现复苏回暖态势,其中资产端更是一改多年阴霾,利润大增,但在新单销售上,出现了一定程度的承压。

接下来我们将详细解读。

1. 寿险板块分化明显,产险板块“老三家”齐复苏

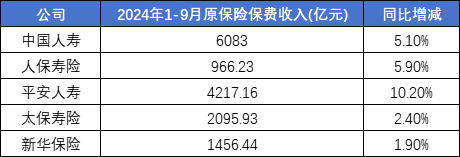

先来看保费端,今年8月,金融监管总局下发《关于健全人身保险产品定价机制的通知》,人身险产品利率迎来新一轮切换。受益于同比基数较低及预定利率调整影响,2024年前三季度上市险企寿险保费增速普遍走强。

具体来看,今年前三季度,中国人寿、人保寿险、平安人寿、太保寿险和新华保险分别实现保费收入6083亿元、966.23亿元、4217.16亿元、2095.93亿元和1456.44亿元,同比增幅分别为5.1%、5.9%、10.2%、2.4%和1.9%。

其中平安人寿在高基数的效应下,依旧取得双位数增长。根据平安在公告中阐述,寿险与健康险业务的的持续增长主要依靠于代理人渠道高质量发展。2024年前三季度,寿险及健康险业务新业务价值达成351.60亿元,同比增长34.1%。其中,代理人渠道新业务价值同比增长31.6%,代理人人均新业务价值同比增长 54.7%,银保渠道新业务价值同比增长 68.5%,产能持续提升。

太保寿险和新华保险则出现了比较明显的“掉队”情况,分别仅取得2.4%和1.9%的保费增速,要远远弱于其他三家寿险公司。

财险方面,人保财险、平安产险和太保产险分别实现保费收入4283.30亿元、2393.71亿元和1598.19亿元,同比增幅分别为4.6%、5.9%和7.7%。

几家上市公司财险板块的分化没有寿险那么明显,整体呈现复苏态势,财险行业格局较寿险行业要更稳定一些。

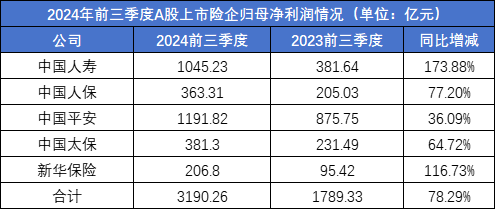

2.净利润成财报最大亮点,国寿新华增速超100%

净利润是上市险企财报的最大亮点。数据显示,中国人寿、中国人保、中国平安、中国太保、新华保险五家公司分别实现归母净利润1045.23亿元、363.31亿元、1191.82亿元、381.3亿元、206.8亿元,同比增长173.88%、77.2%、36.09%、64.72%、116.73%。

具体来看,中国人寿和中国平安在今年前三季度的归母净利润均破千亿,其中中国人寿的归母净利润创下历年同期盈利新高,中国平安亦达到历史第二高的成绩。

从单季度业绩看,第三季度中国人保利润同比增长约20倍,中国人寿同比增长超17倍。

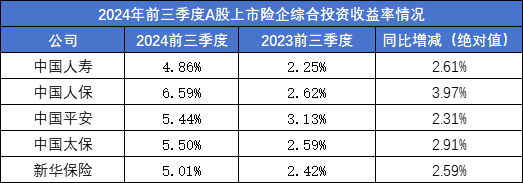

保险公司归母净利润的改善主要来自于投资端的改善以及负债端的成本的降低。

从综合投资收益率(能够较为全面反应险企投资能力)来看,中国人寿、中国人保、中国平安、中国太保、新华保险五家公司的综合投资收益率分别为4.86%、6.59%、5.44%、5.5%、5.01%,分别较去年同期增长2.61、3.97、2.31、2.91、2.59个百分点。

由于上市保险公司投资规模均以万亿计,因此投资收益率美1个百分点的变化,反映到账面上都是数十亿甚至百亿的变化,而在新会计准则下,权益资产多分类为FVTPL,即以公允价值计量且其变动计入当期损益的金融资产,这些资产的市值变动会直接影响投资收益并计入利润表。因此,在资本市场波动较大时,权益资产持有较多的险企当期利润波动也会较大。

因为在综合投资收益率改善下,保险公司利润出现大幅度的改善也在预期之中。

对于未来的投资动向,中国人寿副总裁刘晖分析指出,A股市场前期有一个快速的反弹,目前底部更加坚实,未来仍然具备中长期的配置价值,特别是一系列深化资本市场改革的监管新规出台以后,将有利于持续改善市场生态,提升长期回报水平。

此外,在负债端,预定利率下调等事件也在逐步减小险企在负债端的成本,以中国人寿为例,公司2024年负债的保证利率成本较2023年整体下降50个BP,随着目前保证利率产品的进一步压降,预计2025年新业务负债成本还会在2024年的基础上下降约50个BP。

因此从目前的情况来看,险企处于一个投资端复苏、负债端压力下降的甜蜜期,因此也造就了今年前三季度有些“疯狂”的利润增长。

但我们也要清晰的认识到,保险公司股票投资收益在不同年份之间波动较大,不可简单用今年三季度以来的股票投资收益推演后续长期盈利表现,保险公司长期的利源增长还是要依靠核心经营能力的提升。

3.新单销售开始承压,展望未来谁来挑大梁?

但在负债端和资产端双复苏的背景下,我们又在报表中觅得了一些不一样的信息,上市保险公司的新单销售似乎碰到了一些问题。由于各家保险公司对于新单销售情况的披露口径和信息公开程度不一致,这里我们选取几家保险公司来单独分析。

首先是新华保险,它也是五家上市险企中保费增速最慢的一家。数据显示,今年前三季度,新华保险长期险首年保费从2023年的391.26亿元下滑至341.47亿元,下滑幅度达到12.7.%。

平安前三个季度用来计算新业务价值的首年保费也从1447.64亿元下滑至1386.24亿元,下滑幅度为4.2%。

另外,中国人寿的新单保费表现相对稳定,为1975.09 亿元,同比增长0.4%。

因此整体来看,保险公司在新单销售方面,开始面临一定的压力。

主要原因在于过去两年,保险行业依靠高预定利率产品和炒停售收获了大量的保费,但随着预定利率的不断下调,储蓄型产品的吸引力正在逐步下降,保险公司需要进行产品切换和动能切换。

从各方表态来看,分红险已经不可避免的被推向了台前。客观来说,低利率环境确实有利于分红险产品的销售,但作为过去十年一直表现不佳的险种,突然想让分红险挑起大梁,难度不小。

分红险首当其冲便是要考验保险公司的投资能力,分红险的收益分为保证收益和非保证收益两部分。保证收益就是预定利率,是分红险产品定价时为保单设计的利率,写入合同;非保证收益是分红,受保险公司投资能力影响,具有不确定性。保险公司投资能力越好,越能够做出超额收益,就越能获得消费者的青睐。但想要做出超额收益就意味着保险公司要做更多权益市场的投资,风险也会随之加大,保险公司投资能力将受到很大考验。

因此未来分红险怎么卖?能卖到什么程度?都是市场需要给出的答案。

尾言

整体来看,上市险企的这份三季报肯定是让市场有些惊喜的,在利润端一改过去几年的颓势,出现了大幅度的增长,但面对这样的增长,我们还是要保持清醒。投资端的持续大挣本身更像是一个伪命题,当下对于保险行业来说,如何做好新旧产品的切换,核心经营能力如何提升,似乎是更重要的论题,我们也将持续关注。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号