本文共字,预计阅读时间。

【中国金融案例中心 编译:谢彬彬、胡畔】

过去几年,气候金融科技行业发展迅速,细分出ESG数据与分析、数字投资、数字风险分析与保险科技、监管报告等领域,行业规模不断扩大。2024年9月,早期投资机构Tenity发布《2024年气候金融科技行业报告》(Climate Fintech 2024: A Story of Resilience),分析了全球750多家气候金融科技初创企业,探讨了气候金融科技领域的发展趋势、融资情况以及不同地区的气候金融科技活动。

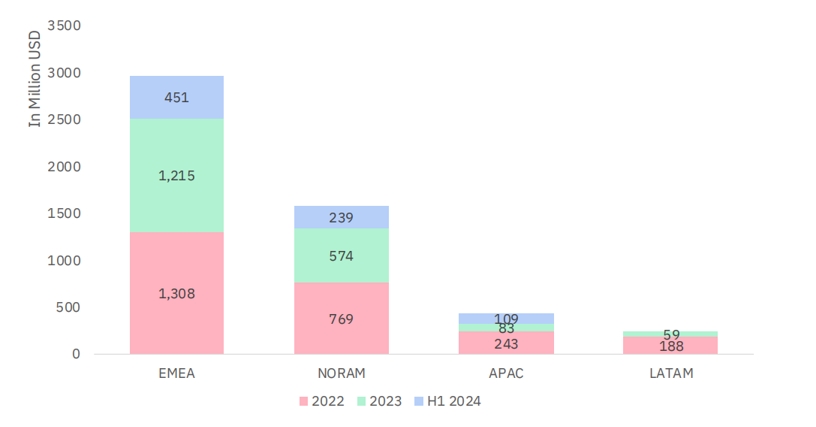

EMEA地区在气候金融科技融资额及公司数量上均保持领先

延续2022年的趋势,欧洲、中东和非洲地区(Europe, Middle East and Africa,简称EMEA)在2023年的融资总额依旧处于领先地位,这主要得益于多个超过1亿美元的大规模融资(如Enpal、Bunq和Integrity Next)。从2024年上半年数据来看,EMEA地区和北美地区的融资速度有所放缓,尚未达到去年总额的一半;而亚太地区上半年的融资规模已超过去年全年总额。

图1 2022年以来不同地区气候金融科技融资情况

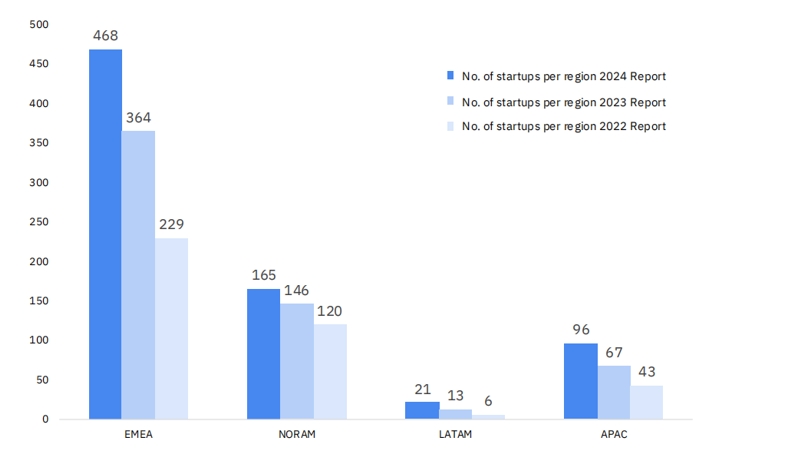

在气候金融科技公司数量方面,虽然所有地区该领域公司的数量都有所增加,但EMEA地区仍保持着显著的增长趋势,截至2024年上半年共拥有气候金融科技公司468家。从具体国家来看,美国(141)、英国(98)和德国(75)是拥有气候金融科技公司最多的三个国家,而后依次是法国(59)、瑞士(50)、瑞典(36)、新加坡(35)、西班牙(24)、加拿大(24)、荷兰(21)、印度(19)以及丹麦(18)。

图2 2022年以来不同地区气候金融科技公司数量增长情况

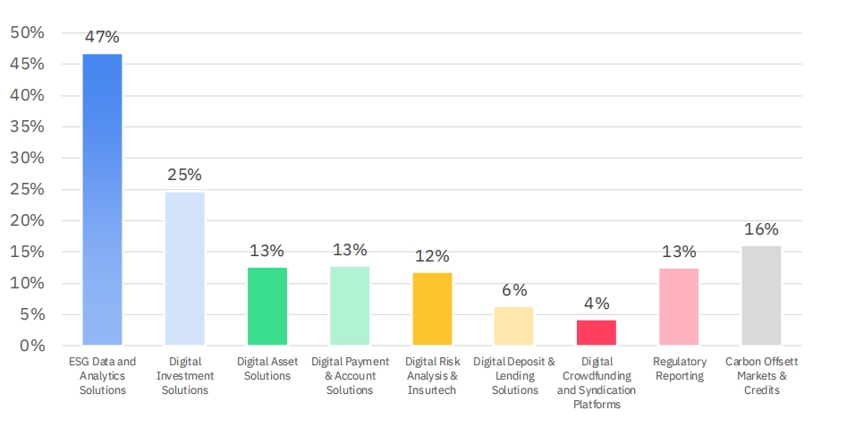

ESG数据与分析是最受关注的细分领域

在气候金融科技行业中,ESG数据与分析解决方案(ESG Data and Analytics Solutions)和数字投资解决方案(Digital Investment Solutions)是气候金融科技公司最关注的业务领域,分别有47%的公司和25%的公司涉足这两个领域业务。

图3 气候金融科技受关注的细分领域

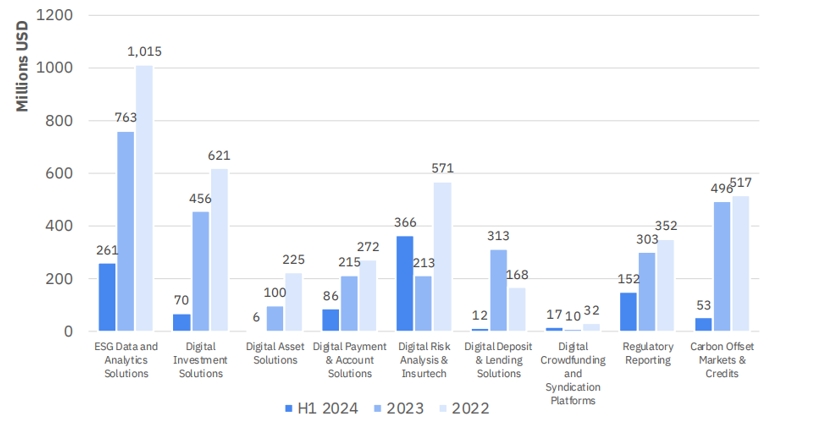

数字风险分析与保险科技领域融资表现亮眼

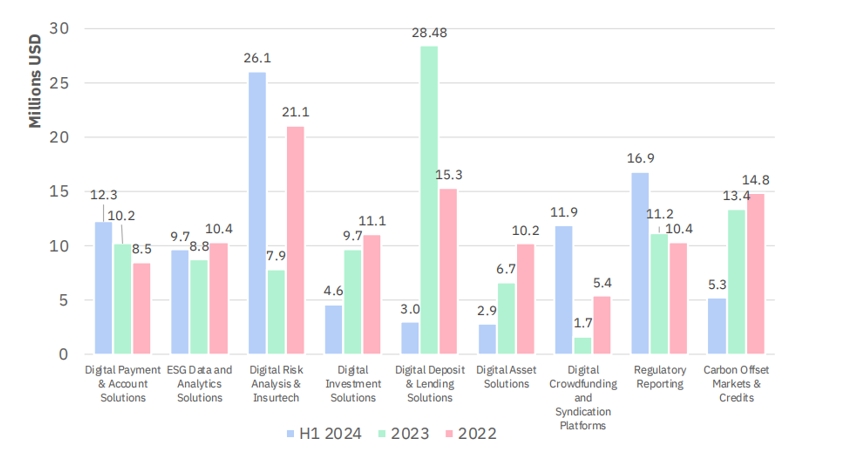

2024年上半年,气候金融科技行业融资额达到2023年全年水平的41%,这与投融资市场整体放缓的趋势一致。但值得注意的是,数字风险分析与保险科技(Digital Risk Analysis & Insurtech)领域表现亮眼,2024年上半年融资总额(3.66亿美元)已超过2023年的全年总额(2.13亿美元)。

图4 2022年以来气候金融科技各细分领域融资情况

平均融资额方面,2023年数字存款与贷款解决方案初创企业的每轮平均融资最高,主要源于Enpal完成的巨额融资。监管报告初创企业和碳抵消解决方案供应商表现强劲,而数字众筹与联合平台表现不佳。

2024年,数字风险分析与保险科技初创企业一马当先,平均融资额最高,2610万美元的水平超过了其2022年(2110万美元)及2023年(790万美元)的表现。监管报告初创企业延续了良好趋势,平均融资额(1690万美元)也超过了前两年的表现。

图5 2022年以来气候金融科技各细分领域平均融资额水平

越来越多的气候金融科技公司拿到大额融资

2023年,42家气候金融科技公司融资超过1000万美元,其中有8家机构融资超过了5000万美元;2022年,60家机构融资超过1000万美元,其中16家机构融资超过5000万美元。而2024年上半年,获得2000万美元以上融资的公司就达到99家,占比超过了19%;同时融资额未超过200万美元的企业占比38%,该比例与2023年持平。证明气候金融科技生态系统正逐步稳定与成熟。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号