本文共字,预计阅读时间。

导读

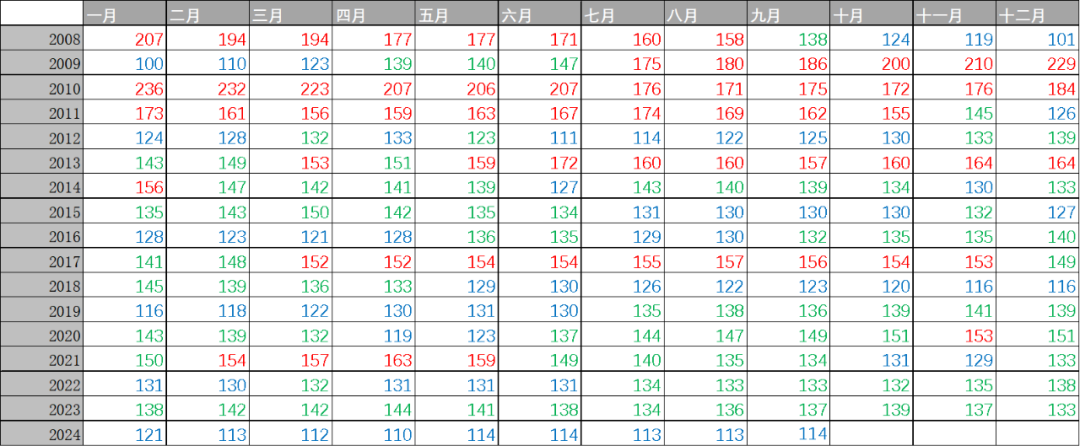

2024年9月的"道口金融晴雨指数"揭示了中国金融市场修复上扬的趋势。虽然在9月底一系列增量政策支持下,市场预期显著改善,金融市场活跃度明显提升。但值得我们注意的是,金融市场总指数表现仍不及去年同期,同时还应警惕“挤出效应”可能导致的债券市场低迷。

指数解读

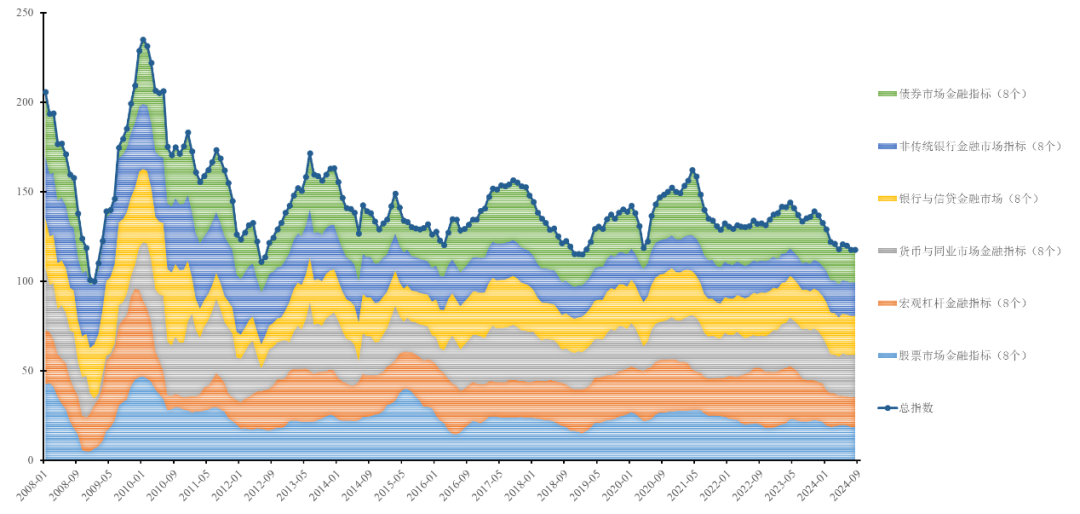

图一:分市场指数比重累计图与拟合线

(数据搜集/康炜隆 陈诺;算法支持:何祖望)

注:图一为分市场指数堆积柱状图,配有总指数拟合线,以2008年1月至2024年9月的最低点(100)为基准

一、分市场的同比数据分析:

股票市场金融指标从2023年9月的21.0下降至2024年9月的18.9,同比下降10%。尽管九月末增量政策有一定利好,但仍低于去年同期,可能受到经济增速放缓、企业盈利预期下降及外部不确定性增加的影响。政策制定者已采取措施提振市场信心,效果需在10月继续观察。

宏观杠杆金融市场指标从2023年9月的21.9降至2024年9月的16.8,同比下降23.29%,反映出杠杆使用显著减少,而2024年9月M2同比增长6.8%(前值6.3%),表明市场参与者在杠杆使用上更加谨慎。

货币与同业市场金融指标从27.0下降至22.7,同比下降15.93%,显示同业市场活动和流动性有所减少。债券市场金融指标从24.1降至15.7,同比大幅下降35%,表明债券交易活跃度显著下降。

相对而言,非传统银行金融市场表现突出,从14.9上升至18.3,同比增幅达23%,显示该市场活动显著增加。新增社融3.76万亿元,同比少增3722亿元,社融存量增速为8.0%(前值8.1%):

银行与信贷金融市场方面,指标从2023年9月的21.1小幅升至2024年9月的21.3,同比上涨1%,表明信贷市场保持相对稳定。新增人民币贷款1.59万亿元,同比少增7200亿元。

二、分市场的环比数据分析:

股票市场金融指标从2023年8月的17.8上升至9月的18.9,环比增长6%,表明本月股票市场表现显著提升。细分指标中,沪深300指数上涨7.35%,A股流通市值增加6.74%,公募基金总资产增长7.86%,私募基金总资产则上涨8.74%。股市的上涨主要得益于9月末出台的一系列宏观政策,尤其是央行的大幅降息措施,有效提振了市场信心。在这些增量政策的推动下,市场预期明显改善,A股连续多日上涨,上证综指接连突破2800点、2900点和3000点关口,成交量也显著放大。

宏观杠杆金融指标从16.2上升至16.8,环比增长3.7%,这表明杠杆使用情况有所增加,市场情绪趋于积极。9月期间,尤其是9月末,广义货币(M2)增速稳中有升,显示出政策调控带动了市场流动性改善,资金供给相对充裕,进一步支持了杠杆的上升和市场的活跃度。这一趋势也反映出投资者对未来经济复苏的预期增强,杠杆工具的使用更加频繁,推动了金融市场的整体运作。

非传统银行金融市场指标维持在18.3,与上月持平,显示出该市场的活动保持稳定,未受宏观经济波动或政策变动的明显影响。这一表现表明,尽管整体金融环境有所调整,非传统金融市场仍展现出较强的韧性和稳健性,为市场提供了持续的流动性支持,有助于分散风险并补充传统银行体系之外的融资需求。这类市场的平稳运行,也反映出投资者对非银行金融机构的信心相对稳定。

货币与同业市场金融指标从22.9下降至22.7,虽有小幅回落,但整体保持稳定,显示同业市场活动和流动性企稳。9月27日,中国人民银行同步实施了降准降息政策,旨在支持稳增长并提振市场信心。央行在当天的公开市场业务公告中宣布,将7天期逆回购操作利率下调0.2个百分点,从1.7%降至1.5%;同时,决定自9月27日起下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的机构),下调后加权平均存款准备金率约为6.6%。这次降准降息政策,是近四年来幅度最大的政策利率下调,符合9月26日中央政治局会议要求的“有力度”的逆周期调节。该政策不仅推动了各类市场基准利率的下降,还通过降低社会综合融资成本,为经济增长提供了强有力的货币政策支持。

债券市场金融指标从16.9下降至15.7,环比减少7.1%,表明本月债券市场活动显著减少。10月的收缩尤为明显,细分数据显示,债券市场回购交易环比下降16.37%,同业拆借下降10.40%,十年期国债收益率下降13.09%,两年期国债收益率下降17.04%。月底央行的降准和下调7天期逆回购利率,可能引发市场对流动性预期的调整。股票市场的回暖及月底出台的房地产金融支持政策(如存量房贷利率调整等)可能导致部分资金从债券市场流向房地产相关资产,形成“挤出效应”,即股票和房地产市场的资金流入对债券投资需求造成了挤压。这一因素进一步加剧了债券市场的疲软。整体来看,这些政策调整加剧了债券市场收益率波动和资金外流的趋势,提示潜在的流动性风险。

银行与信贷金融市场指标从20.8上升至21.3,环比增长2%,显示出信贷市场有所回暖,社会融资规模和贷款增速总体保持平稳。9月末,企业融资成本预期下降,经营信心逐步恢复,投资活动也有所改善。然而,贷款需求整体依然偏弱,这一局面尚未得到根本扭转。与此同时,随着9月底强有力的政策预期释放,M2增速开始企稳回升。9月的新增信贷或可能成为2024年的“最后一降”,这反映出政策对信贷支持力度的边际放缓,以及金融市场对当前经济环境的逐步适应。

政策建议与观点:

针对2024年9月的中国金融市场状况,建议:

1. 政策制定者持续解决资本市场的结构性问题,稳定资本市场的长牛、慢牛趋势。应加快推进资本市场机制和体制改革,从发行制度、交易制度、并购重组制度到监管和退市制度,全面提升市场运行效率。同时,重点提高上市公司质量,增强市场活力与信心。

2. 针对房地产市场和资本市场中的突出矛盾与挑战,借鉴国际经验和中国过去的实践,出台有针对性的政策尤为必要。

3. 中央银行则需从宏观审慎管理的角度,持续监测和评估金融市场风险,防范羊群效应等系统性风险的积累。

综上,尽管道口金融晴雨指数显示九月金融市场微幅上扬,整体保持稳定,但需注意市场依然处于紧缩状态,流动性尚未完全恢复。虽然一系列增量政策有所助力,但当前经济环境下,市场预期和投资者信心仍存在一定的不确定性。为进一步巩固市场复苏势头,仍需持续出台有效的政策措施,解决结构性问题,增强资本市场活力,以推动长期稳定增长。

图二:“道口金融晴雨指数”总指数历史分布情况

注:图二展示了2008年1月至2024年9月的“五道口金融晴雨指数”总指数分布,其中红色区域代表扩张期,绿色为平和期,蓝色为紧缩期

“道口金融晴雨指数”由清华大学五道口金融学院全球并购重组研究中心负责研制。该指数于2023年9月开始编制,通过搜集中国六大金融市场数据,运用量化模型与机器学习技术,综合反映中国金融市场状况,旨在为政策制定、市场决策和学术研究提供参考,助力中国金融市场的健康发展。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号