本文共字,预计阅读时间。

近日,受西方某颇具影响力的媒体报道影响,坊间开始盛传“中国要对全球范围内具有中国国籍的高净值人群征收税”“1000万美元是门槛”“离岸资产危”“海外上市公司股东被波及”等各种真假不明的信息。

听闻这些信息,飒姐团队第一反应是“我国全球征税难道是什么新鲜事吗?”

但凡长期关注我国税收政策的伙伴们应该都记得,我国所谓“全球征税”的实施细则早在4年前年就已经公开了。2020年1月17日,财政部、税务总局就发布了《关于境外所得有关个人所得税政策的公告(财政部、税务总局公告2020年第3号)》(简称“3号文”),把税收范围、计算方式、抵免范围和申报细节等都说的清清楚楚了。

所以,“中国开始全球征税”属实不算太阳下的新鲜事。只是,在执行层面上可能力度不大而已。

今天飒姐团队就用本文解答大家的全部疑问,把全球征税这事给说明白。

01. 中国真要全球征税?确实已经有人被约谈了......

从当代税收理论上来说,公民向国家纳税的理由及合理性主要有以下三点:

1. 需要的分担:国家向人民征税,是为了实现其职能所需经费的需要,而人民有分担公共需要的义务(公需说、义务说、牺牲说、掠夺说等)

2. 劳务的报偿:国家向人民提供利益,人民向国家纳税作为报偿(交换说、保险说)

3. 经济调节:国家征税不仅取得财政收入,而且对社会经济的发展发挥调节作用(社会政策学说、边际效用说、调节杠杆说等)

因此,其实中国公民多年来一直有义务为自己的全球收入纳税,但一直没有实际执行执行,这与我国基本市场经济发展较晚,以及相关规范尚未制订完善、避免高净值人群外流等原因有关。

目前,随着我国税收相关的法律制度的完善以及社会经济的发展,实际开始向我国公民的境外收入征税,理论上说,已是势在必行、箭在弦上了。

这一点,飒姐团队其实可能比很多伙伴们都更有真实的体感:在两个多月前,我们就已经接到某客户的咨询,其自称因风险隔离的需要,多年来已经将大量资产通过多渠道转移至海外,不久前却接到了税务机关的“约谈”通知......

所以,如果事已至此,伙伴们不妨在了解我国全球征税的法律规定、路径及手段后, 早做准备。

02. 详解我国全球征税的法律规定

1. 哪类人群需要为境外所得交税?

我国《个人所得税法》对于税收居民的界定以“习惯性居住”作为核心要点,具体而言包含以下两种:

- 在中国有住所;

- 无住所,但是一个纳税年度内在中国境内居住累计183天的个人。

我国税收居民有别于通常认知中的“居民”概念,简单来说,无论你因为何种理由在我国境内习惯性居住,就应被认定为是在境内有住所的个人。依照前文的3号公告之规定,税收居民在中国境外取得的收入需要缴纳个人所得税。

关于“无住所但一个纳税年度内在中国境内居住累计183天”的税收居民,新个税法此前给了一个“六年豁免”窗口期:暂时免征无住所居民个人由2019年度起六年内所获取的个人境外所得税。

但是,根据《财政部 税务总局关于在中国境内无住所的个人居住时间判定标准的公告》“六年豁免”即将生效:“如果无住所个人在第七年中在中国境内居住累计满183天,且此前六年每年累计居住天数都满183天且没有任何一年单次离境超过30天,则当年度会触及全球收入在中国征税。相关规则从2019年1月1日生效。”

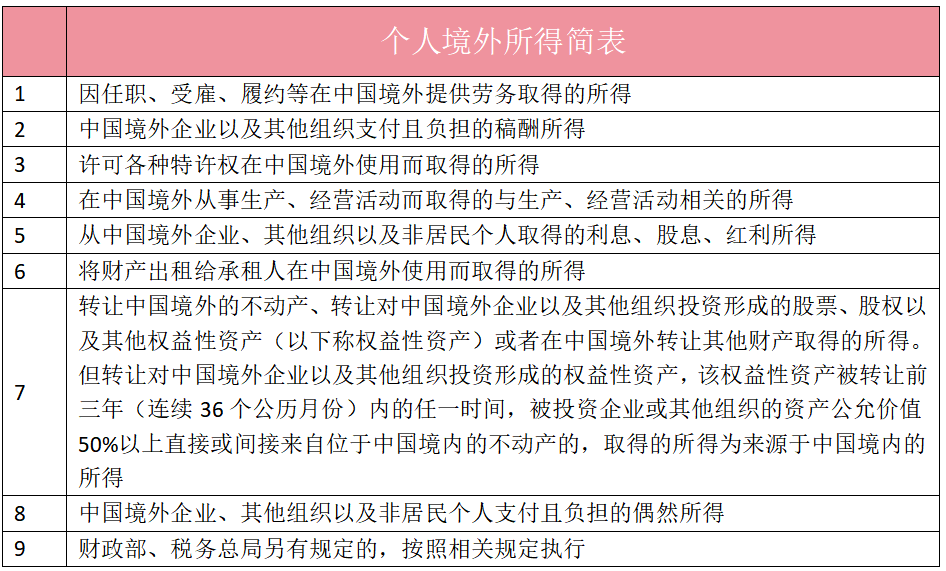

2. 哪些境外收入属于应税收入?

根据3号公告中的规定,以下所得属于境外所得:

03. 详解我国全球征税的路径及手段

本杰明·富兰克林曾经说过一句名言:“在这个世界上,只有死亡和税是逃不掉的。”实际上,全球征税对世界上大部分的国家而言都是利大于弊的事,因此大部分国家基于统一的利益,建立起了一个杀伤力强大的全球征税系统:CRS。

CRS全称Common Reporting Standard,中国翻译为“共同申报准则”或“统一报告标准”。CRS是经济合作与发展组织OECD(简称“经合组织”)提出的。其实CRS并不是一个独立存在的东西,而是金融账户涉税信息自动交换标准(全称:Standard for Automatic Exchange of Financial Information in TaxMatters,简称“AEOI标准”)的一个部分。

AEOI标准由两部分组成,首先是MCAA(Model Competent Authority Agreement),即主管当局间制订协议范本;其次才是以CRS为报告标准规定金融机构识别、收集、申报外国税收居民账户信息给本国税务主管机构的要求和程序。最终,主管机构通过CRS收集的信息以MCAA约定的方式在不同国家主管机构之间共享,达到打击利用资金出境逃税的目的。

规定很复杂,例子很简单:一个具有中国国籍的人有一天去英国,存了一笔钱并用这笔钱买了一只股票,结果大赚,那么英国的银行/金融机构就有义务把中国人存款、购买股票的信息披露给中国的税务监管机关。

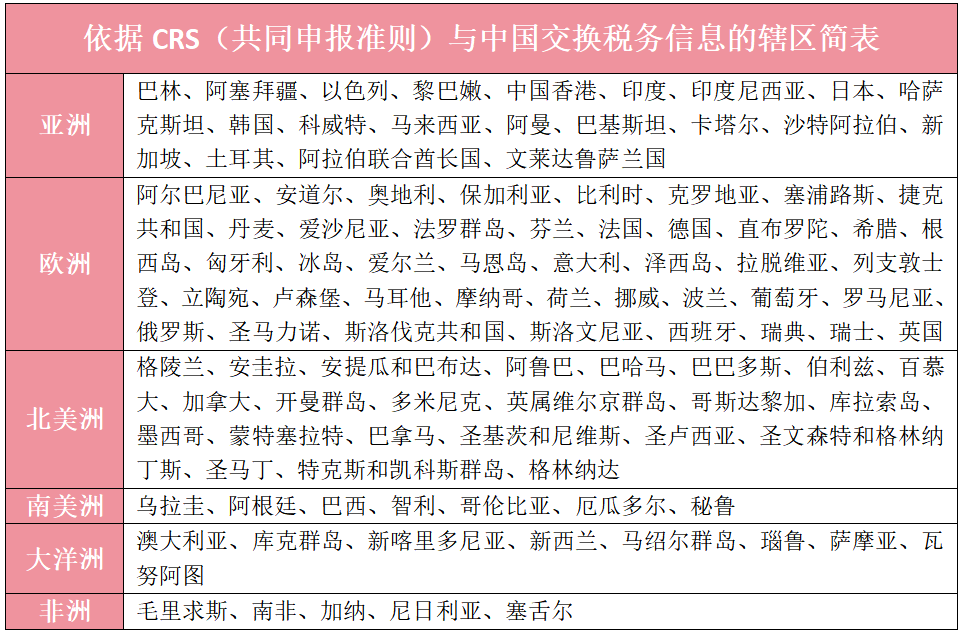

目前,承诺实施CRS的国家和地区已达到 142 个,确定交换信息到中国大陆(落实MCAA约定并实际实施)的辖区则已经达到了105个,详见下表:

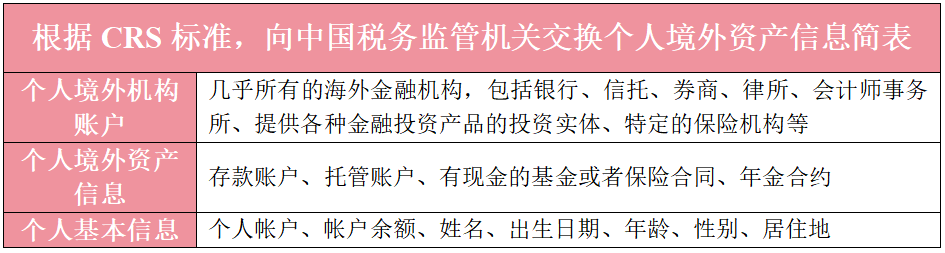

那么,根据 CRS标准,你的哪些境外资产信息将会被交换给中国税务监管机关?

飒姐团队额外提示一点,美国确实没有参与这个AEOI标准,当然也就不会遵照CRS来进行信息交换。但是,从税务实操来说,这并不能帮助伙伴们有效避税。

早在2010年美国就已经在《雇佣法》中规定了《海外账户纳税法案》(FATCA,坊间戏称“肥咔法案”)并实施了专门针对美国人的海外金融资产财务信息收集制度,世界上大部分的金融机构都已经(被迫)按照这个法案的要求向美国政府提供美国人的境外金融账户信息。

所以,对于在境外有大宗资产的中国高净值人群来说,即使在美国的信息暂时不会被交换到中国,但是美国自家的税收负担就不轻,今后很可能就会面临一个“美国or中国”的纳税选择。

04. 我们应如何应对新形势?

说实话,全球征税这事,美国等发达国家已经做了很多年了,伙伴们也不用过于惊慌,目前我们听到的“1000万美元门槛”“20%税率”其实除了一些西方媒体的报道以及一些不知出处的小道消息外,并没有任何官方监管机构给出确定的答复,对于这些细节性的问题,可能还要让子弹再飞一会。

但是如前所述,形式就是这么个形式,细节上可能存在变化的空间,但全球征税的大势早晚要来。

具体的税务筹划需要专业人士来做,从合规的角度,飒姐团队的建议是:认清现实、学习知识、依法纳税。

其实宏观来看,我们比照2013年法国实际税率75%的“特别富人税”所产生的影响,对富人征税可以在短期内一定程度平息社会对贫富差距、经济不振的不满情绪。但长远来看,确实也导致法国发生了资本和高净值人群外流的情况。但是,毕竟我国国情与法国不同,对于经济发展的利弊难以在短时间内给出结论,还需要长期观察。

05. 写在最后

关于加密资产是否会被纳入我国全球征税的范畴,飒姐团队作为我国目前领先的专业加密资产法律服务团队,目前给出一个预判:短期内不会,长远来看,则很可能会纳入税收体系中。

短期内不会被征税的判断主要基于以下几个情况进行考量:

(1)基于区块链开发的加密资产在我国合法性存在问题,如要对此类资产征税,需要对我国现有的一系列法律、行政法规和规范性文件作出修改,这是一个系统性工程,短期内不可能一蹴而就.

(2)目前,受限于区块链(公链)的分布式技术特征,全球范围内也并没有建立起一个足够靠谱的加密资产信息披露机制,即使美国、欧盟作为加密资产立法的先行者,目前在这个领域也没有建立起一个久经考验的机制,加密资产信息披露依然任重道远。

(3)并不是所有国家对加密资产都有足够的认同,当前仍有不少国家对加密资产采取严厉的监管措施,征税难度大。

综上,就加密资产而言,税收制度的建立依然需要时间,飒姐团队将会密切关注相关规范的发展。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号