本文共字,预计阅读时间。

节前A股的疯牛行情,让很多人忽略了关于《关于加强商业银行互联网助贷业务管理的通知》(下称《通知》)的一些重要新闻。

水面之下并不平静。一些相关利益方已经开始着手摸排《通知》变化对后续业务的影响,毕竟事关真金白银。

文章不长,耐心读完。

无论具体内容如何修改,在笔者看来,《通知》的核心是通过改变游戏规则实现两大结果:推动银行自营和降低用户融资成本。

本心很好,但这两个结果要如何实现、花多久实现、实现到什么程度,是不得不考虑的问题。

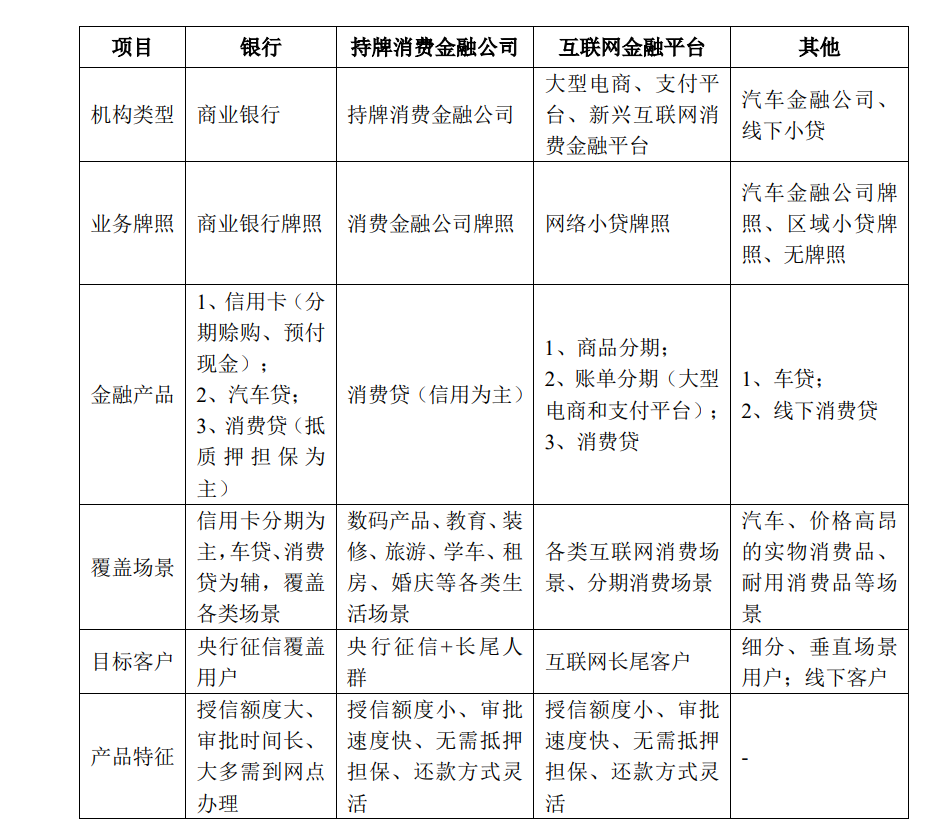

对于中小银行而言,助贷平台是什么?是收入和利润的生产工具,更是一个风险的安全垫,正是因为风险留给了助贷平台,所以助贷才能够拿到高收益。

这个安全垫的日子很好过吗?

今年催收频频出事已经说明了这个市场资产质量的压力,甚至已经对24%~36%形成了挑战,所以今年上半年大量消金公司和助贷上市公司开始给业务做减法。

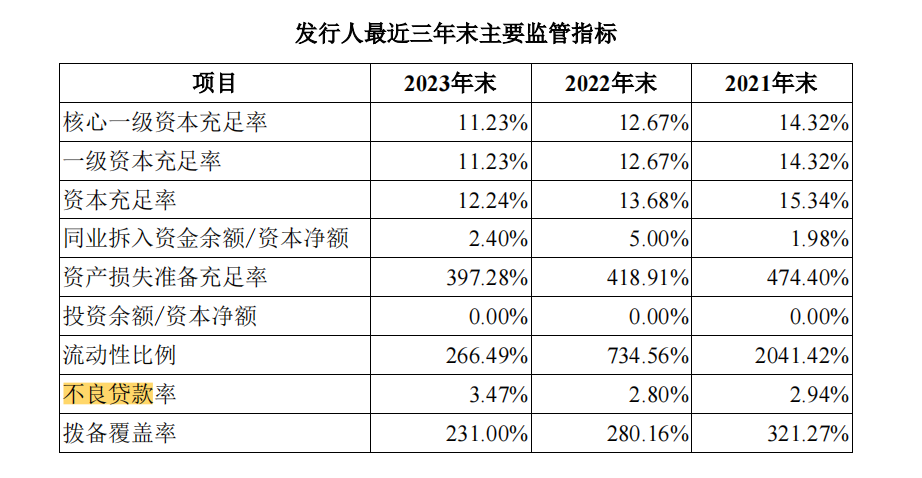

来看下头部平台、优等生中银消费金融的资产质量:截至2021年末、2022年末及2023年末,公司不良贷款率为2.94%、2.80%和3.47%。

2021年、2022年及2023年,中银消费金融信用减值损失占营业支出的比例均达到70%以上,这导致2023年年末总资产近750亿元、年营收近80亿元的中银消费金融仅有5.37亿元的净利润。

实际上的情况是,2023年中银消费金融实现盈利还有两个前提条件:

一个是在不良率大幅上升的情况下,没有按往年比例大力计提拨备,以拨备覆盖率下降的代价换取了盈利,近三年其拨备覆盖率分别为321.27%、280.16%和231.00%。

另一个是在根据监管要求,2023年11月起中银消费金融人调整五级分类规则,将原逾期60天以上计入不良贷款调整为逾期90天以上计入不良贷款。因着这项调整,中银消费金融信用减值损失的计提压力小了,资产质量数据大幅改善。

2024年中银消费金融的资产质量如何?不出意外的话,只会更差。

虽然没有公开数据,但今年上半年,中银消金实现的净利润为-3.06亿元,同比下降208.51%,这一定程度也说明了问题。

《通知》是银行和助贷平台的事情,本文为何用持牌消费金融作为样本?

一方面,持牌消金的用户、资产与助贷大范围重合,质量上较助贷微微上浮;另一方面,消费金融公司的监管规则与银行业大范围重合,强度上却又微微下浮;最后也是最重要的,消金公司尤其是中银消费金融这种国家队会更坚决的执行24%的利率上限。

这些特点意味着,消金公司可以作为现成的压力测试工具。

如果直接撤掉助贷这个安全垫,快速、大力推动银行自营和降费,那么持牌消费金融公司的现在很可能会是中小银行的未来,风险没有安全垫直接落到银行身上,会引发什么连锁反应?

如果中小银行头铁在没有安全垫的时候自营,或许有一部分能冲出来,但还有两种情况:

一种是在风控上试错,风险直接流入银行体系,因为银行总不可能堂而皇之的收取24~36%的利息,又如何去覆盖本当下连36%都有压力的风险呢?

另一种是直接放弃这部分业务,但正规金融机构的供给减少,必然会造成金融监管体系之外的民间高利贷抬头,这是所有人都不想看到的。

经过与市场的多年博弈,监管的思路和经验变动已经越发老道,并没有想要直接撤掉助贷这个安全垫,而是采取改变规则的方式,但一个问题是:如果通过新规则撤掉了助贷24%~36%的空间,几乎等同于撤掉了安全垫。

一个典型的例子是:上文中的案例,早年也做24%~36%的资产,甚至资金刚发放时也以费用的名义收取费用。如果它今天还这么做,业绩或许是另外一番模样。

无论银行自营还是降费,都是正确且大势所趋,但《通知》或许应该考虑给到市场更多过渡的时间和空间,事缓则圆。

也要重新思考"两个结果要如何实现、花多久实现、实现到什么程度"。

或者换一个思路,与其通过监管银行再间接的去监管助贷平台,为啥不能直接招安呢?或是消费金融牌照或是网络小贷牌照发出去,让他们成为正规军。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号