本文共字,预计阅读时间。

能够穿越经济周期的银行,有什么共同特质?

在揭晓答案之前,不妨先关注国家金融监管总局的一组数据。

2024年上半年,银行业累计实现净利润1.3万亿元,同比增长仅为0.4%,增速再放缓。净息差也未能幸免,同比下降19BP至1.54%。

即便如此,仍有多家银行的净利润保持增长,展现出稳健的经营态势。

如兴业、中信、南京、平安、浦发等银行,净利润均呈现出不同程度的同比增长。尤为值得一提的是,兴业银行上半年营收和净利润同比增速均回正,锚定价值银行目标持续提升“五大核心能力”初见成效。

从各家财报可知,股份制银行过去的高收益资产匹配高成本负债的经营方式已经难以为继。银行业正通过降本增效、拓宽创收渠道等更多方式,应对经济、监管环境和客户需求的转变。

那么,究竟该如何转型?

大家不约而同,都在打造一张健康、干净、有韧性的资产负债表。

正如兴业银行行长陈信健所说,良好的资产负债表是穿越周期的关键。面对“低利率、低息差”环境,需要对经营策略做适当调整,推动资产负债重构再提升,从“高收益资产+高成本负债”的组合,转向“低成本负债+稳收益资产”的组合,通过为客户提供优质的服务来做强负债、做优资产、做大中收,并获取综合效益。

这就是银行之变!

01 做强负债

在经济周期风口押注,靠高风险偏好取得估值溢价的银行,注定不能“独秀于林”。

在2008年美国金融危机爆发前,曾有多家银行快速扩张“表外资产”,通过资产证券化等复杂操作将风险隐藏,最终在金融危机中暴露出脆弱性。危机后,西方银行如摩根大通开始重新审视和调整了资产负债管理策略。

当前,在经济下行阶段,想要维持经营稳健,关键也是要降低风险偏好。在资产端收益率承压的情况下,只有把负债做实了,才能够保持稳定的息差。

如何做实负债?

一方面是,“稳规模”“降成本”。

中信银行提出,以量补价是懒路,以价补量是险路,要追求高质量的增长,只有量价平衡才是出路。

具体的做法是,通过增加结算性存款、活期存款、零售存款等来优化存款结构,提升负债质量,进而稳定息差。

采取类似动作的还有兴业和浦发。

2024上半年,兴业银行坚持效益优先、规模适度原则,以稳规模、降成本为导向,深入推进“织网工程”,大力拓展代发、收单、供应链金融等业务,保持存款规模稳健增长,并通过高成本存款到期置换、“手工补息”治理等,优化存款结构、压降付息成本。截至6月30日,该行存款总额达5.39万亿元,较上年末增加2,082亿元。存款付息率2.06%,同比下降20BP,已降至同类型股份制商业银行中位数水平。

同样,浦发银行遵循“前瞻、高效、主动、韧性”原则,稳固建强对公、零售、金融市场三大基本盘,拓展结算性存款,做到规模扩盘、负债上量、收入增效。

另一方面是,做好客户服务。

银行开始关注除了传统高价值客户之外的中小客户群体,这些群体虽然单户贡献利润较低,但在总量上却有尚待挖潜的价值。

几年前招商银行就开始实施的“千鹰展翼计划”,为中小企业提供定制化服务,至上半年已经服务近300万公司客户,其中科技公司近15万;中信银行也是通过客户下沉,有效分散风险,如今已服务对公客户超120万户,其中有效客户和价值客户分别是16.39万、5.05万;浙商银行则坚持小额分散的授信理念,严格控制行业和个案的集中度,实现大中小业务均衡发展;光大银行则将对公FPA、零售AUM和同业GMV作为三大北极星指标,关注客户长期利益,提供差异化服务。兴业银行坚持“以客户为中心”的经营理念,通过场景生态建设,纵向挖掘客户需求,努力成为客户的主结算银行,形成低成本资金沉淀。同时,建立零售客户向上输送的经营体系,强化“长尾客群-三金客群-私行客群”的输送链条,做好客户分层分类管理、产品交叉销售与场景生态服务,切实提升客户服务能力,让客户资金在兴业银行“体内”循环。数据显示,兴业银行上半年企金存款付息率2.01%,同比下降25BP;零售存款付息率2.20%,同比下降4BP。

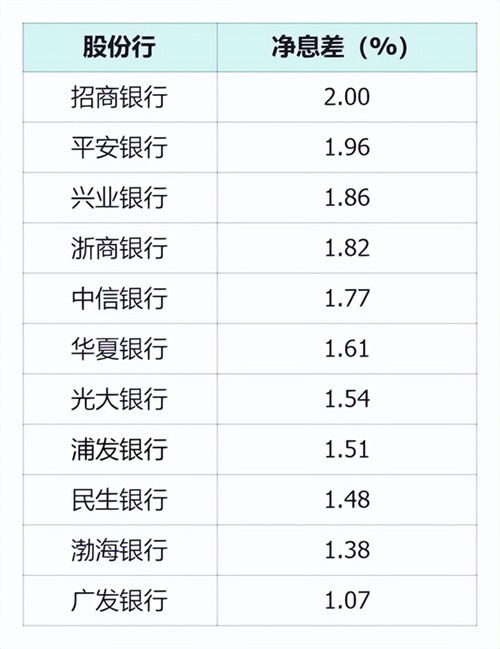

图:2024上半年银行净息差-企业预警通

总之,优质的服务能力能带来成本下降,银行通过深化中小客户服务,有效控制了负债质量和成本,为其在寒冬中添了一把新柴。

02 做优资产

科学的资产配置优化,可以为银行带来潜在的“经济价值”。

先看一张图。

在经济下行期,消费板块这类弱敏感行业取代了传统的金融、房地产等行业,保持了增长态势。

与此同时,高质量发展新赛道的路径已逐渐明晰,我国产业转型向“新”向“绿”态势明显,制造业向高端化、智能化、绿色化扎实推进,新产业新产品日益成为新的增长点。

那么银行该如何做优资产?

其中的关键是,“稳投放”“优布局”。

越来越多银行将目光放到未来,五篇大文章即是中央政策,也是穿越周期的利器,科技、绿色、普惠、养老和数字金融五大领域成为各家银行争夺的重点。

做深做实金融“五篇大文章”,银行精准投放金融资源,助力经济发展的关键领域和薄弱环节。以股份制银行为例,如浦发银行上半年科技贷款余额超 5500 亿元,服务科技型企业超6.4万户;绿色贷款5953.18亿元,较年初增长13.48%。光大银行科技贷款余额3510亿元,较年末增长31.4%;绿色贷款余额4034亿元,较年末增长28.6%。中信银行科技贷款余额4,330.89亿元,较年末增长4.19%,服务前五批国家级“专精特新”企业7,625户;绿色贷款余额5,292.77亿元,较年末增长15.31%,绿色客户突破5,500户。浙商银行服务科创人才企业超1.5万户,提供融资余额超2,600亿元;绿色贷款余额2,267.64亿元,较年初增长11.47%。其中,兴业银行绿色贷款9151亿元,科技贷款9035亿元,招商银行普惠贷款8565亿元,在股份行中表现抢眼。

图:部分股份行绿色、科技、普惠贷款规模及增幅情况-各银行中报

如此看来,银行在支实提质的发展中,竞争日趋激烈。

03 做大中收

从银行业财报还能看到一点,在公司和个人业务面临有效信贷需求不足的大背景下,金融市场业务扛起了稳定营收的大旗。

南京银行上半年业绩逆势上涨,就是其中的一个例子。该行通过精准把握债市震荡节奏,灵活配置资产精耕细作,实现波段操作和账户收益的增厚,同时,在托管、黄金、柜台债“三大增长点”加速形成新的盈利单元。

这种对金融市场业务的重视,是银行在当前经济环境下的一种战略调整。

中信银行以财富管理为核心牵引,在人力、资源、科技、预算等方面持续加大对零售的投入力度,上半年零售管理资产余额(含市值)达4.42万亿元,较上年末增长4.41%。

兴业银行将拓展中间业务收入视为高质量发展的重要一环,重点推动经营“强抓手”“释动能”。上半年,兴银理财综合理财能力累计26个季度居普益标准综合理财能力榜首。非金债承销位列行业第二,并购融资、银团融资投放分别同比增长32.16%、50.88%,并保持在债券、利率、汇率、贵金属等领域做市交易业务中的市场领先地位。

由此可见,中间业务是银行释放动能的强抓手,不仅帮助银行在信贷需求不足的背景下保持稳定收入,还推动了“商行+投行+投资”的多元资产转型。

结语

浪成于微澜之间。

从负债管理、资产优化到中间业务的发展,银行业正以稳健的步伐,应对经济周期的波动。潮头浪尾翻涌,银行不再“贪念”规模扩张,而是更加注重内涵式增长,优化资产负债结构,与客户、市场、实体经济“颗粒度对齐”。

这就是银行之变!

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号