本文共字,预计阅读时间。

资产质量是衡量一家银行抗风险能力和稳健性的重要指标,不良贷款率和拨备覆盖率不仅反映了银行资产的风险程度,还体现了银行对潜在风险的应对能力。

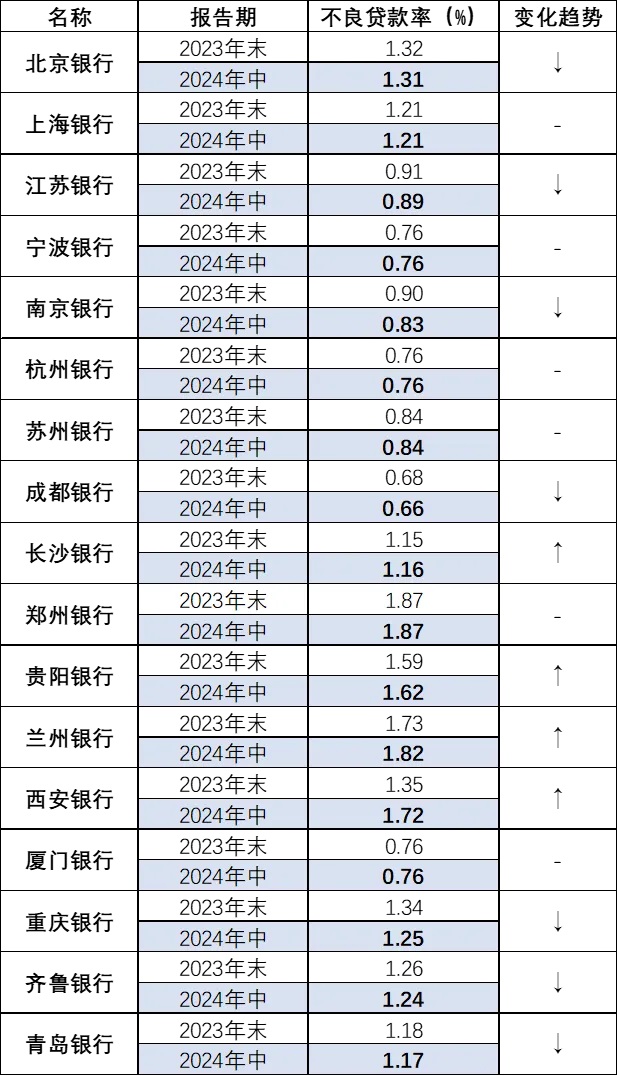

我们通过对比17家A股城商行在2023年末和2024年中期的不良贷款率和拨备覆盖率数据的,来看这些银行的资产质量变化情况。

01 不良贷款率

从不良贷款率这一关键指标来看,大多数城商银行在2024年中期的不良贷款率相比2023年末有所下降或保持稳定,展现出了良好的风险管理能力。

例如,成都银行2023年末的不良贷款率为0.68%,到了2024年中期进一步下降至0.66%,是17家A股城商行中的最低值,显示出其资产质量的持续优化;杭州银行和厦门银行则一直保持着较低的不良贷款率,2023年末均为0.76%,2024年中期继续保持这一水平。这三家城商行也是17家中不良率最低的,表现较为优秀。

北京银行、江苏银行、南京银行、重庆银行、齐鲁银行和青岛银行的不良贷款率也都呈下降趋势。

相比之下,兰州银行、西安银行这两家的不良贷款率呈上升趋势。

兰州银行不良贷款率从2023年末的1.73%上升至2024年中期的1.82%;西安银行不良贷款率从2023年末的1.35%上升至2024年中期的1.72%。

此外,17家中不良贷款率最高的为郑州银行1.87%,较上年末持平。

数据来源:企业预警通

02 拨备覆盖率

另一方面,拨备覆盖率是衡量银行抵御不良贷款风险能力的重要指标。

从数据来看,除了郑州银行、贵阳银行、兰州银行、重庆银行、齐鲁银行和青岛银行的拨备覆盖率为上升趋势以外,其余11家均出现了一定程度的下降。

有一些银行在保持较低不良贷款率的同时,拨备覆盖率也保持在较高水平。

例如,如不良率为0.76%的杭州银行,拨备覆盖率从2023年末的561.42%略微下降至2024年中期的545.17%;不良率为0.84%的苏州银行,拨备覆盖率从2023年末的522.77%下降至2024年中期的486.80%;不良率为0.66%的成都银行,拨备覆盖率从2023年末的504.29%下降至2024年中期的496.02%,但仍处于一个非常高的水平,在应对潜在信贷风险方面尚具有较强的抵御能力。

相比之下,西安银行的不良贷款率在2024年中期上升至1.72%,且其拨备覆盖率降至170.06%,在风险管理方面可能存在压力。

数据来源:企业预警通

结语

综合不良率和拨备覆盖率这两项数据来看,杭州银行、成都银行和苏州银行这三家城商行因其较低的不良贷款率和较高的拨备覆盖率,在资产质量管理和风险控制方面表现较为突出,而郑州银行、西安银行和兰州银行等则因为不良贷款率较高且拨备覆盖率较低,在资产质量方面相对稍弱。

大多数银行在2024年中期的资产质量保持稳定或有所改善,但也有少数银行显示出潜在的风险增加。银行应继续强化风险管理体系,提高贷款质量,合理安排拨备,以增强自身的抗风险能力。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号