本文共字,预计阅读时间。

近来,分红险被越来越多的声音提及。

平安2024年中期业绩说明会上,平安集团联席首席执行官兼郭晓涛坦言:预定利率的下调,促使新增保单负债成本将会有效下降。同时,为了应对此变化,平安将对产品结构进行进一步的优化和调整。在过去,平安约70%以上均为传统险,未来产品结构将会以分红产品作为主打产品,预计占平安整体销售的50%以上。

同时,在8月30日,在中国太保2024中期业绩说明会上,中国太保总精算师兼财务负责人张远瀚表示,随着预定利率的下调、宏观环境的变化,原来的产品结构已经不太适合客户的需求,可以看到的方向就是转向分红险。“长期来看,我认为分红型产品未来占比会超过50%。从今年的销售情况看,分红型产品相比去年已经同比增长约5倍,但金额还是比较小,现在已经在对代理人进行培训了。”

划重点,“应对变化,会进行产品结构优化和调整”、“分红险占比超50%”。

显然,分红险要在未来的保险销售侧扛起更大的责任了。那么为何太平、太保等寿险巨头开始提及分红险?分红险能不能扛得起这样的责任?本文将来做详细分析。

1. 宏观利率中枢不断下移,传统险快要不灵了

最近两年,随着宏观利率中枢不断下移,为了防止行业利差损问题持续恶化,行业不断对人身险产品预定利率进行调降。

如8月初金融监管总局向行业下发《关于健全人身保险产品定价机制的通知》,明确自2024 年9月1日起,传统险预定利率上限不高于2.5%,自2024年10月1日起,分红险预定利率上限不高于2.0%,万能险最低保证利率不高于1.5%。

此外,在下调预定利率的同时,监管还颁布了一项重要政策,将建立预定利率与市场利率挂钩的动态调整机制,参考 5 年期以上 LPR、5 年期定期存款基准利率、10年期国债利率确定预定利率基准值,当达到触发条件后保险公司及时调整产品定价。

当回头翻看,我们发现上一次预定利率的下调仅仅在不远的一年前,当时监管规定传统险定价利率不高于3.0%、 分红险定价利率不高于2.5%、万能险最低保证利率不高于2.0%。而再上一次则是要追溯到2019年,当时原银保监会于规定年金险预定利率不得高于3.5%。

随着国内经济逐渐进入到高质量发展阶段,利率水平要与经济增速相匹配,所以市场普遍认为,未来利率还有一定的下调空间。

其实政策利率的下调并不仅仅是保险公司预定利率下调的唯一原因,除此之外,信用利差收窄以及市场波动加剧也同样是原因。其中优质非标资产荒、地产等信用资产风险不断暴露导致信用利差逐步收窄,上市险企平均来自信用风险的超额收益由 2020 年的 1.74%下降至 2023 年的 1.12%;股市波动加剧,上市险企平均来自市场风险的超额收益由2020年的1.04%下降至2023年的-1.32%。

换句话说,保险公司的资产端拉不动收益了。那么在这样的时代背景下,预定利率的下调,平衡负债资产两端似乎成为了一件必然的事情,但,这么一直降下去,保险公司的传统险产品还怎么卖?保费又怎么办?

因此,低保证利率,高波动分红的分红险就重新进入了大家的视线,要扛起更大的责任了。

其实并不仅仅是平安和太保,大到整个保险行业,在预定利率不断下调的背景下,开始发力分红险似乎都是一个必然的趋势,而考验保险公司投资能力、经营能力的时代也终于要到来了。

那么面对这个趋势,保险公司准备好了么?保险行业准备好了吗?

2. 占比、分红实现率连续降低,保司分红险想大卖难度不小

答案似乎并不肯定。

近年来由于资本市场波动、银行理财破净以及存款利率持续下行使得居民风险偏好下降,更加聚焦具有保本储蓄属性的传统寿险产品。上市险企2023年传统寿险均实现较快增长,且其占总保费的规模显著上升。

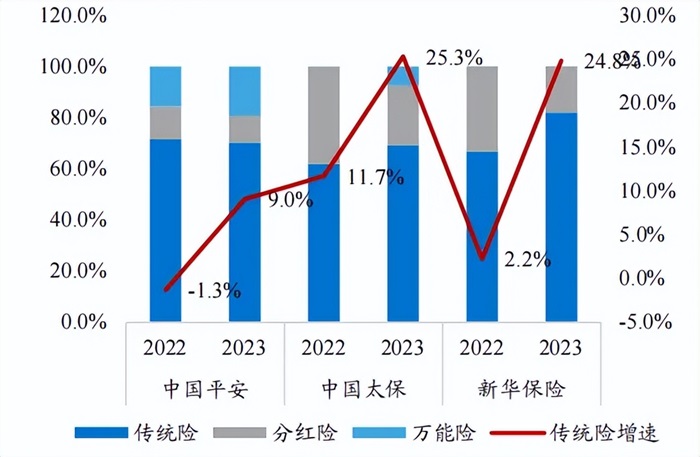

在这样的背景下,传统寿险产品对分红险市场出现了比较明显的挤压效应,分红险市场份额不温不火,具体如平安、太保、新华的分红险份额还出现了下降。

以平安和太保为例,2021-2023年,平安分红险保费规模分别为834.37亿元、698.51亿元、627.23亿元,分别占总保费规模为14.7%、12.86%、10.42%。

相较平安,太保的分红险业务占比要更高一些,在2021年一度达到40.97%,但近两年也出现了非常明显的下滑,2021-2023年三年间保费收入分别为867.37亿元、861.26亿元、592.45亿元,分别占总保费规模为40.97%、35.17%、23.43%。

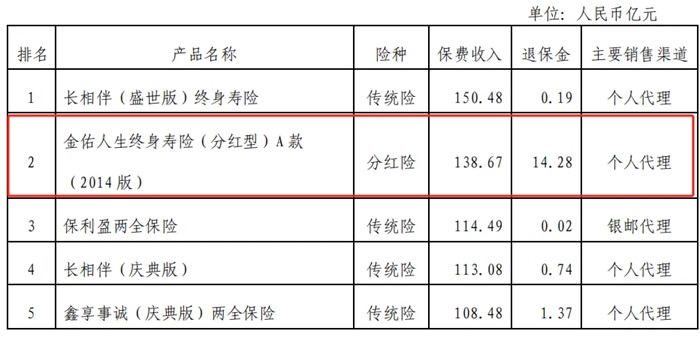

同时,分红险的退保问题也需要引起重视。以太保为例,2023年太保保费前五的产品仅有一款金佑人生终身寿险(分红型)A款(2014版)是分红险,保费达到138.67亿元,退保金额高达14.28亿元,退保率超10%,要显著高于其他传统险,说明分红险在销售过程中还是存在不少问题,包括代理人与客户对产品的认知均不够清晰等原因。

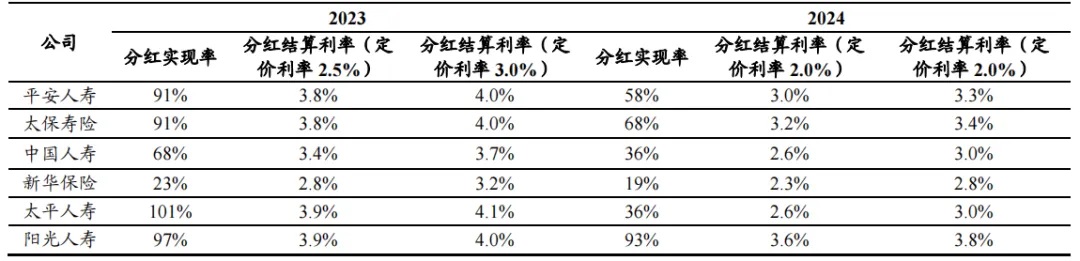

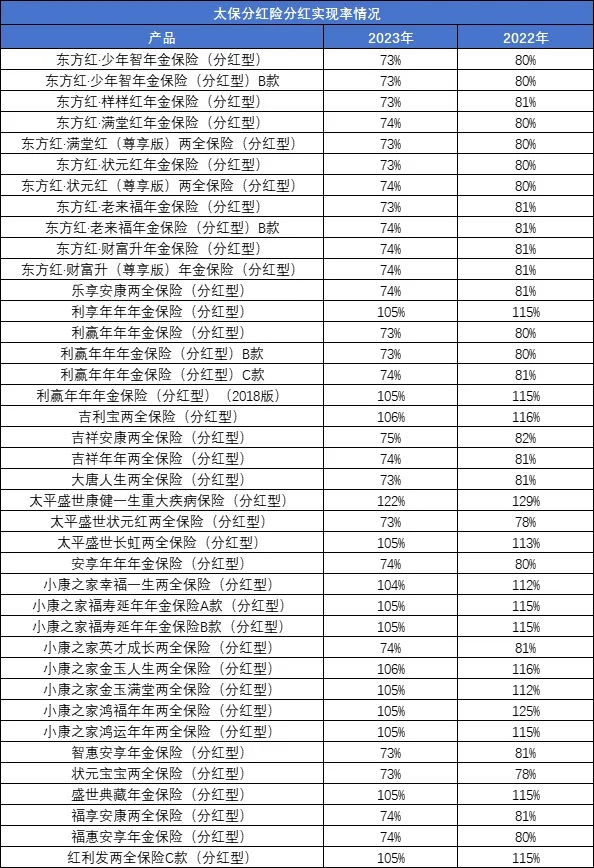

另外,分红险面临的压力还不仅仅来自于传统寿险产品的挤出效应,监管也在给分红险持续加压。最典型的就是在监管窗口指导下调定价利率,给分红险带上“紧箍咒”以后,险企分红实现率出现了大幅度的下滑。

根据《分红精算规定》,保险公司应对分红保险账户提取分红保险特别储备,以平滑分红水平。得益于分红特储的影响,2013-2022年上市险企的分红实现率普遍在100% 左右,根据披露国内较大的寿险公司如平安人寿平均为107%、中国人寿为106%。然而,近年来保险公司投资收益持续下降对分红特储有较大幅度的消耗,分红特储的余粮有限。从上市险企披露的2023年和2024年分红实现率看普遍出现了下降,叠加分红险定价利率的下调,客户真实获得的分红险结算利率出现了明显下滑。

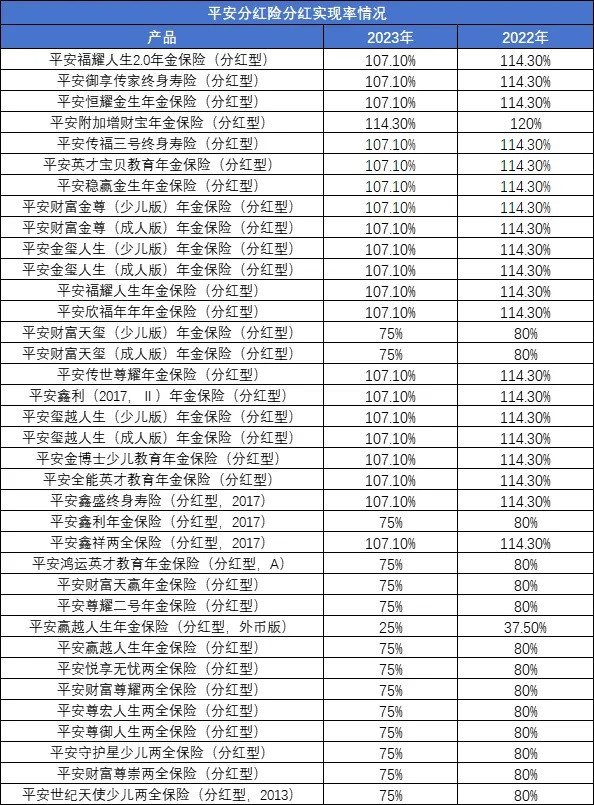

平安部分分红险分红实现率情况

太保部分分红险分红实现率情况

所以分红险短期内想要大幅度的提高市场份额,存在一定难度。对于客户来说,曾经可以选择的是具备较高保底利率的寿险产品,但保险公司由于各种原因减少其产品供给甚至停售,消费者需要转头去购买低保底利率+浮动不确定分红收益,更类似于净值型产品的分红险,这样的转变在短时间内似乎很难被接受。

此外,保险代理人的销售能力在分红险时代也将面临更大的挑战。不同于高保底利率的传统型产品,分红险收益波动更大,需要代理人在销售时更全面的向客户介绍存在的风险,而非只强调高收益的可能性。同时分红险的特质也让误导销售有了更大的空间,如何防止误导销售,监管层面和保司层面也要面临新的压力。

但在当下的市场环境下,分红险需要开始扮演更重要的市场角色又是必然的趋势。所以这里我们有必要借鉴一下国外成熟保险市场分红险的崛起之路,以此给行业更多启示。

3. 国外分红险的答案:资本市场

所谓触动利益比触动灵魂还要艰难,但倘若能够带给用户更高的回报,用户自然也会开始用脚投票,所以分红型产品能否大卖的关键还是在于能够给带来更好的回报。

以日本为例,上世纪90年代以来,日本经济进入长期停滞期,央行持续降息使得日本进入长期低利率环境,与欧美等发达地区相比,利差持续扩大,日本国内固收类资产吸引力下降。

在这样的背景下,日本当时所做的是开始寻求境外优质资产,以博取超额投资收益。

具体来看,日本保险资管主要通过配置国内股票、国外股票和国外债券增厚投资收益。同时取得一定成效,截至2022年末,日本寿险行业一般账户投资收益率为2.33%,高于10年期国债收益率200个bp,即2%,这个超额收益应该说是非常显著。

再以美国为例,美国寿险投资账户可分为一般账户与独立账户。一般账户的资产配置受到监管,风格相对保守,主要投资固定收益资产,债券占比常年在65%-70%之间。独立账户受限制较少,风格相对激进,主要投资权益资产,股票占比常年在75%-80%之间。

从综合账户的总量来看,2011年到2021年,美国的保险资金运用余额由5.49万亿美元增加到8.67万亿美元,年均增长率4.68%。从综合账户的资产配置来看,由于债券收益的长期性和安全性与保险资金追求绝对收益的属性相适配,因此债券仍为最主要的配置类别。然而,从2011年到2021年,债券资产占保险资产配置的比重从52.4%下降到46.7%;股票投资则越来越受到寿险公司的重视,资产配置比重从28.1%上升到31%;另类投资(其它已投资产)占比也从3.3%上升到5.1%。

美国股市在最近20年走出的长牛(2001年-2022年,标普500的年均增幅为5%,纳斯达克100的年均增幅为7%)也使得保险公司在股市收获满满。

所以总体来看,不论是日本还是美国,想要提高投资收益率,给予客户更好回报的答案是同一个:资本市场。

其实在今年上半年,国内险资也在默默的加注资本市场。从数据上来看,今年二季度,财产险和人身险在二季度末分别投向股票1370亿元和1.9万亿元,同比增长6.69%和4.16%,且取得了不错的成绩。

以人身险公司为例,上半年共有61家人身险公司披露投资成绩,从综合投资收益率来看,61家人身险企综合投资收益率均为正值,61家险企的综合投资收益率算术平均数为4.1%,较去年同期的2.44%,上升1.66个百分点。增速方面只有13家险企综合投资收益率下滑。

而今年上半年险资投资最显著的一个特征就是在增配银行股,截至2024年一季报,险资重仓股中银行持仓占比高达48.3%,较年初提升0.8%,甚至出现了9年以来的第一次的险资举牌A股银行,即长城人寿保险举牌无锡银行。

银行股的表现也没有辜负险资的“偏爱”,银行指数年内上涨近13%,其中一些行业的巨头公司,如工商银行、农业银行更是走出了30%左右的上涨。

对于险资来说,本来是冲着银行股的股息去的,却没想到在股价波动上“吃了顿大的”。但随着银行股股价的上升,其对应的股息率也在下降,所以未来险资在银行股上何去何从,我们还需要继续关注。

从美日的经验来看,做好内功,提升投资收益率是破局关键,而对于国内险资来说,亦是如此。

而对于客户来说,闭着眼睛买保险的时代显然已经过去了。找到投资更强,更能为客户创造价值的保险公司,将是未来客户买保险必经的道路。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号