本文共字,预计阅读时间。

刚刚过去的中报季,上市银行信用卡贷款不良率,再一次刷新纪录。

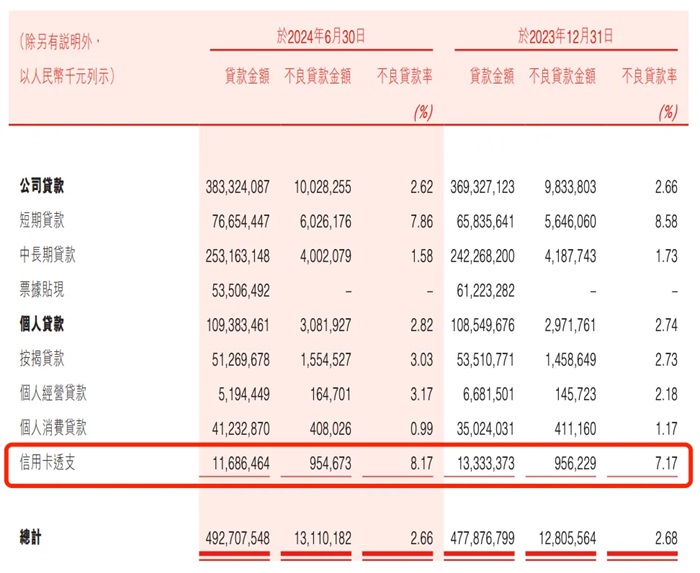

截至今年6月末,盛京银行与贵州银行的信用卡贷款不良率分别达到8.17%、6.95%,遥遥领先于其他上市银行。

相比盛京银行,贵州银行的“上榜”相对突然。因为盛京银行早在3年前信用卡不良率就高达6.32%,当时贵州银行信用卡不良率仅2%出头,到2022年末都还在2.37%。

暴风雨或许迟到,却不会缺席。

01

当前,零售金融依然在“探底”之中,营收缩水、风险上升是所有从业者不得不面对的现实。

据央行公布,截至一季度末,银行卡应偿信贷余额为8.54万亿元,环比下降1.74%;信用卡逾期半年未偿信贷总额1096.76亿元,环比增长11.76%,占比1.29%。

在此背景下,信用卡行业的不良率呈现逐渐上升趋势。截至今年中期,上市银行信用卡不良率大多在2%-3%,表现优异的发卡银行控制在2%以内,表现稍弱的超过3%,鲜有突破4%。

具体来看,国有大行信用卡不良率整体偏低,其中农行仅有1.42%,建行、中行、邮储均未超过2%,工行相对较高,达到3.03%;股份行除了招行低于2%,整体在3%上下。

在上市城商行里,公布了信用卡不良率数据的银行较少,除去盛京银行和贵州银行,还有上海银行和重庆银行,分别为2.14%、2.46%。

回到盛京银行。截至6月末,其信用卡贷款余额116.86亿元,较年初减少16.47亿元;不良贷款率8.17%,较年初上升1个百分点。

还有贵州银行,6月末,该行信用卡贷款余额69.65亿元,较年初下降11.30亿元;不良贷款率6.95%,较年初上升2.33个百分点。

当下的环境里,信用卡资产质量恶化在所难免。但这无法解释,盛京银行以及贵州银行何以“鹤立鸡群”?

在简要梳理两家银行的信用卡业务发展历程之后,不难得出的结论是:如今的苦果,几乎是必然的。

02

回过头看,中国信用卡行业最近一次的“大跃进”,发生在2017-2019年,全行业发卡量从4.65亿张增加到7.46亿张。

在这一轮大周期的尾巴上,盛京银行姗姗来迟,从2019年起大举杀入信用卡等零售金融领域,先后在北京、上海、天津等城市设立了12家分行信用卡部。

彼时,经历了此前三年的野蛮扩张,信用卡业务的风险已经显著抬头,大多数从业者都开始了降速,盛京银行选择反其道而行之。

据盛京银行财报披露,2019年上半年,该行高效能零售银行体系建设全面启动,客户总量突破千万,个人消费贷款增幅达到258.1%,新发信用卡数量超过前14年总和,零售资产成为资产扩张新引擎。

没错,半年新增发卡,超过前面14年。到这一年末,盛京银行火力全开,实现了“百万发卡、百亿交易、亿级收入”,实现“跨越式”发展。

数据显示,2019年末,盛京银行信用卡累计发卡110.35万张,较年初增加83.12万张,增幅305.25%;信用卡贷款余额35.68亿元,比年初增长27.69亿元,增幅346.20%。

如此迅猛的扩表速度,也未能挽回资产质量指标的恶化。2021年6月末,盛京银行信用卡不良率从年初的4.15%飙升至6.32%,当年末这一数字进一步上行至7.44%。

令人匪夷所思的是,就算不良率高位运行,盛京银行的信用卡业务直到2023年都还在扩张,当年末透支余额更是同比增长接近5成,直到2024年开始降速缩量。

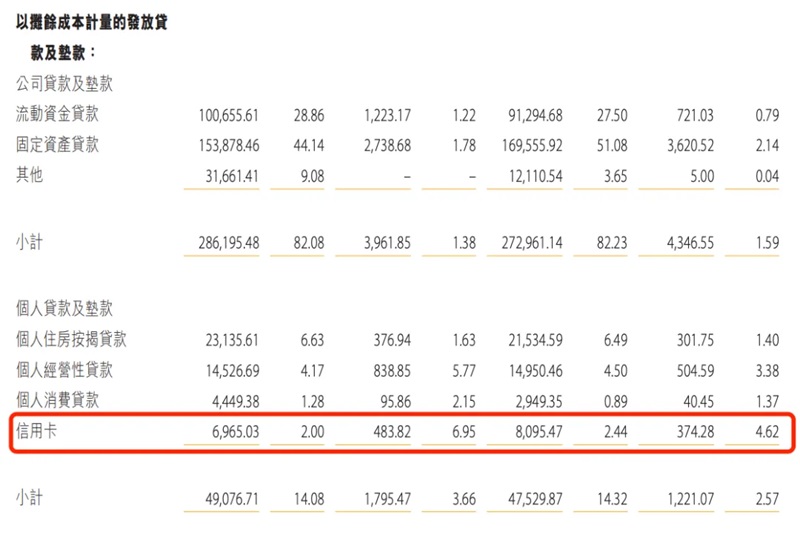

贵州银行的故事几乎一模一样。2019-2022年,该行信用卡贷款余额从3.42亿元亿元暴增至85.81亿元,其间不良率一度低至0.06%,很快上升到2022年的2.37%,到2023年大幅上扬到4.62%,今年以来则升至6.95%。

金融的世界充满凶险。从天堂到地狱,从高歌猛进到头破血流,或许一步之遥。那些不敬畏风险、不尊重规律的参与者,终将为自己的“豪赌”付出代价。

这样的教训,何止是信用卡呢。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号