本文共字,预计阅读时间。

01 引言

2024年初,清华大学五道口金融学院不动产金融研究中心联合中指研究院,发起课题“中国不动产市场趋势预判调查”并发布调研报告。自今年5月17日央行等四部门联合推出楼市政策“组合拳”以来,我国房地产市场迎来新一轮政策优化,后续政策和市场预期成为社会广泛关注的话题。在此背景下,2024年中,课题组开展“2024下半年中国不动产市场趋势预判调查”,对60余家行业机构高管发起深度问卷调查及访谈交流,其中包含房地产企业,基金、资管、银行、券商、信托等金融机构,以及研究、法律与评估等其他专业机构。

此文为系列调查报告上篇——《宏观·政策篇》,下篇《房企·金融篇》将于近期发布,欢迎持续关注。在宏观及政策走势预期层面,调查报告主要包含以下结论:

(1)调查对象对2024下半年宏观经济走势预期下调,超过半数认为下半年经济复苏仍面临压力;房地产市场企稳预期进一步走弱,近半数调查对象认为市场企稳需要3年以上时间。

(2)2024年房地产市场仍处于深度调整阶段,半数调查对象认为2024年房地产销售面积同比降幅将在30%以内;房价预期同步走弱,各线级城市房价降幅预期分化加剧。

(3)调研对象认为2024上半年需求端政策效果强于供给端,需求端最为有效政策是首付比例与利率下调,供给端最有效政策是存量住房收购。

(4)调查对象对2024下半年政策期待度较高,尤其是需求端政策。在需求端,调查对象最期待提高房贷利息抵扣个税幅度;在供给端,房企最期待全面取消限价、放开容积率限制等,金融机构则更关注加大存量住房收购力度政策。

02 调查结果

下半年宏观经济调整仍面临压力 房地产市场企稳仍需时间

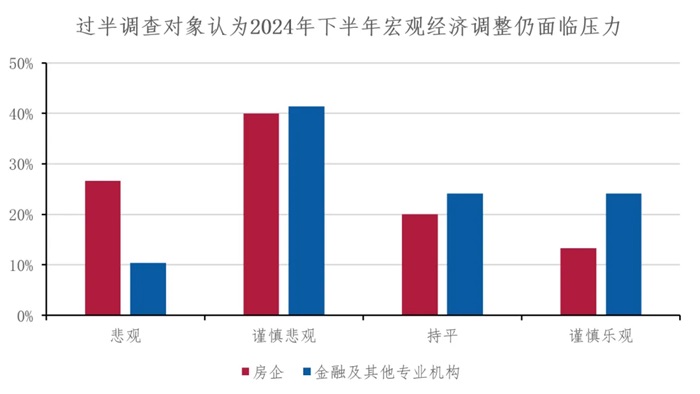

宏观预期层面,调查对象对2024下半年宏观经济走势预期下调,超过半数认为下半年经济复苏仍面临压力。近七成房企和半数金融机构调查对象对宏观经济持悲观态度,相较于上半年调查仅有三成持悲观态度,宏观走势预期下调明显。其中,房企调查对象对宏观经济预期的变化尤为显著,本次调查中仅有三成房企认为宏观经济走向会保持稳定或乐观,而上半年调查这一比例为七成。

图1 2024年中国宏观经济走势

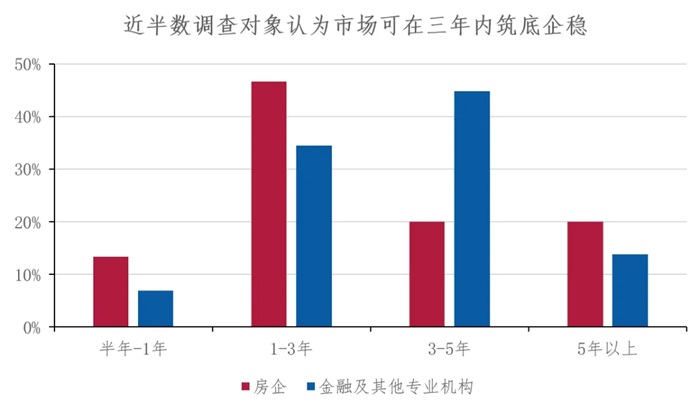

房地产市场企稳预期层面,相较于上半年调查结果,房地产市场企稳预期时间明显延长。五成调查对象认为市场企稳需要3年以上时间,上半年调查这一比例仅为三成左右。从不同类型的机构来看,金融机构调查对象对市场企稳预期的变化更加明显,房企和金融机构认为市场企稳时间需要3年以上的比例分别为40%、60%,而上半年调查中这一数据分别为37%、30%。

图2 中国房地产市场筑底企稳预期

房地产市场整体处于深度调整阶段 市场预期进一步走弱

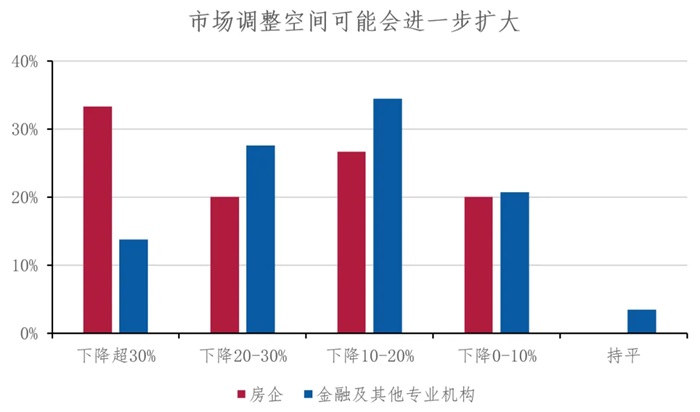

住宅销售层面,调查对象普遍认为2024年全国住宅市场销售面积跌幅将进一步扩大。今年上半年全国新建商品住宅销售面积已下降21.9%,半数调查对象认为2024年全年销售面积同比降幅在20%以内,超七成认为在30%以内。从不同的机构类型来看,房企调查对象相较于金融机构更谨慎,三成房企调查对象认为2024年销售面积降幅可能超过30%。

图3 2024年全国住宅销售面积走势

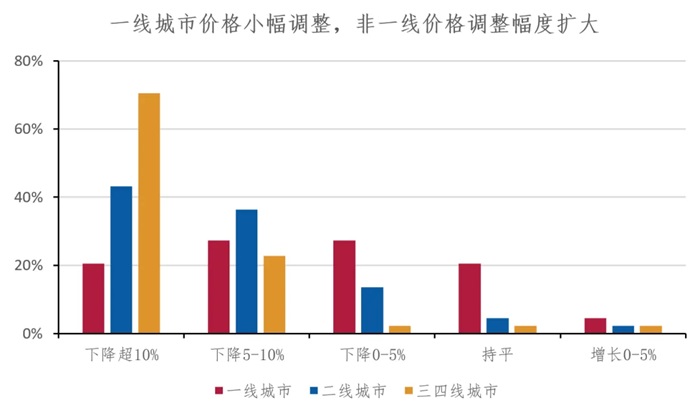

新房价格方面,城市分化预期依然明显,整体预期系统性转弱。城市分化情况与上半年调查结果一致,但是平均预期降幅扩大约5%。约七成调查对象认为一线城市房价保持持平或降幅在10%以内,而上半年调查结果显示六成调查对象认为持平或增长5%以内。二线、三四线城市价格预期降幅更大,七成调查对象认为三四线城市价格降幅在10%以上。

图4 2024全国新房各线城市价格预期

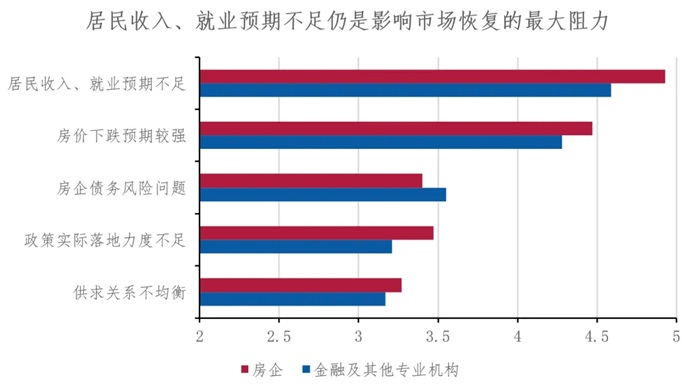

影响市场恢复的因素层面,调查对象认为居民收入、就业预期不足为最大阻力因素。调查对象认为居民收入与房价下跌预期对市场恢复的阻力影响有所加大。房企与金融机构对影响因素的重要性排序基本一致,均认为需求端因素更为关键,且更期待政策调整后的实际效果;仅在房企债务风险问题上,金融机构的关注度高于房企。

图5 影响2024年中国房地产市场恢复的因素

注:此为打分题,范围在1-5分,1分为不影响,5分为非常影响。

上半年需求端政策较供给端更有效 供给端政策有效性有所上升

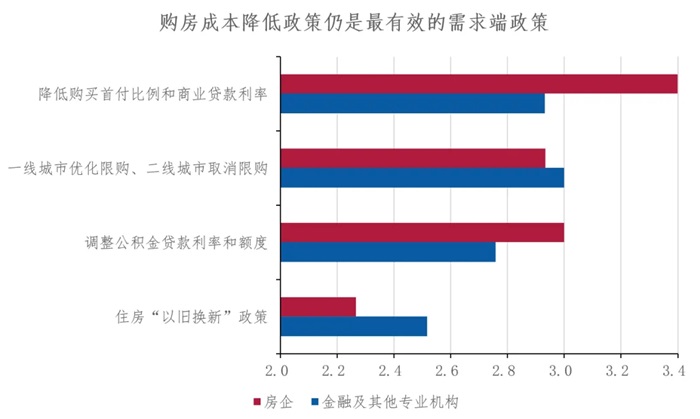

需求端层面,2024上半年需求端出台的最有效的政策是降低购房门槛和购房成本,包括下调首付比例、降低贷款利率、放开限购政策等。房企调查对象认为降低首付、利率及公积金等政策优化更加有效,而金融机构调查对象则对限购、住房“以旧换新”政策有效性的评价更高。

图6 2024上半年需求端政策有效性评估

注:此为打分题,范围在1-5分,1分为没有效果,5分为十分有效。

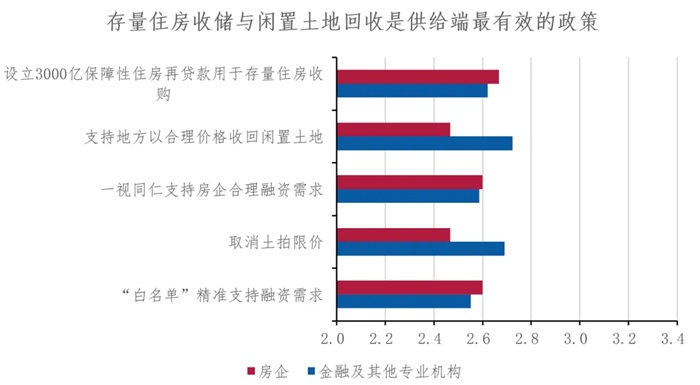

供给端层面,政策的整体有效性依然不及需求端,且评价普遍不高。但与上半年调查结果相比,本次调查对供给端政策整体评价有所提升。房企调查对象认为 “设立3000亿保障性住房再贷款用于存量住房收购”政策最为有效,金融机构则认为“支持地方以合理价格收回闲置土地”以及“取消土拍限价”更为有效。

图7 2024上半年供给端政策有效性评估

注:此为打分题,范围在1-5分,1分为没有效果,5分为十分有效。

下半年政策整体期待度较高 需求端政策期待度高于供给端

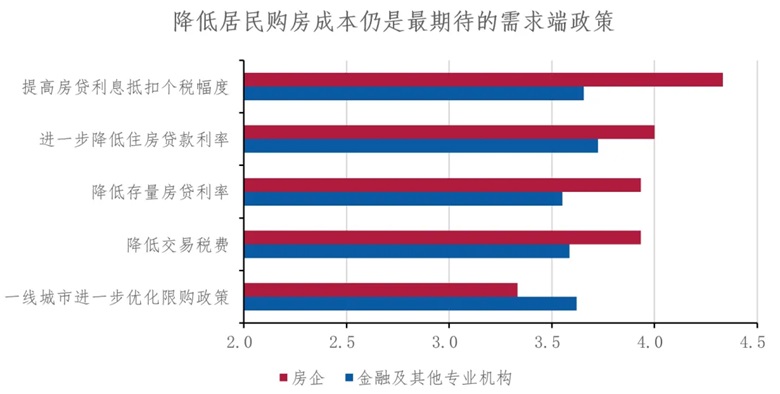

调查对象对2024下半年政策的期待度评分显著高于上半年政策的有效性评分,对需求端政策的期待程度整体高于供给端。需求端层面,与上半年调查结果类似,各机构最受期待的需求端政策仍是降低居民购房成本,如提高房贷利息抵扣个税幅度、进一步降低住房贷款利率等。其中“提高房贷利息抵扣个税幅度”成为前两次调查中第一个政策期待度超过4.0分的政策。金融机构调查对象对“一线城市进一步优化限购”政策的期待高于房企,反映出金融机构对限购政策优化调整的较强期待。

图8 2024年下半年需求端政策期待度评估

注:此为打分题,范围在1-5分,1分为不期待,5分为十分期待。

供给端层面,不同类型机构调查对象对政策的期待重点有所不同。房企站在增量市场角度最期待全面取消限价、放开容积率限制等政策,金融机构站在存量市场角度,最期待加大存量住房收购力度,且金融机构在加快配租型、配售型保障性住房供给与加大存量住房收购力度等政策方面的期待度上均远高于房企。

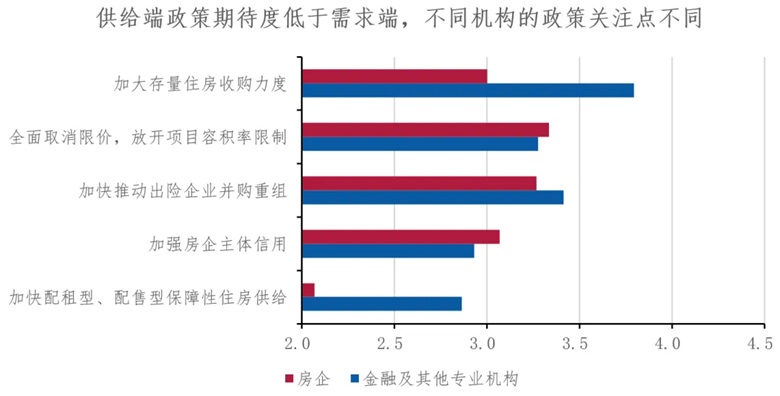

图9 2024下半年供给端政策期待度评估

注:此为打分题,范围在1-5分,1分为不期待,5分为十分期待。

03 课题组观点

调查结果显示,我国房地产市场仍处于深度调整阶段,供需两端政策仍有进一步优化空间。为加快房地产市场筑底企稳,推动其平稳健康发展,课题组建议关注如下要点:

一是注重宏观政策与行业调控相协调,稳定市场预期。调查结果显示,下半年宏观经济调整仍面临压力,房地产市场预期持续走弱。房地产业的长期低迷已对宏观经济产生了负面影响,而居民就业和收入预期不足也进一步影响了购买力,导致市场逐步陷入负向循环。应尽快采取措施稳定居民预期,一方面从宏观层面采取调控措施,将宏观政策与行业调控相协调,不断提升居民就业质量和收入预期。另一方面,应当稳定居民房价预期和信心,尤其是一线城市,作为全国市场的“风向标”,应加大政策力度支持,尽快稳定一线城市价格,以恢复市场信心,推动市场尽快筑底企稳。

二是供给端政策优化重点在于加快保交房进度和优化存量住房收储政策。调查结果显示,当前政策效果虽已初显,但市场恢复的程度和可持续性可能仍不及预期。尽管上半年已推出了一系列供给端创新政策,如保障性住房再贷款用于收购存量住房、闲置土地回收等,但政策仍有优化空间。课题组建议供给端应以更强的政策力度引导居民信心和预期,如加快保交房进度、优化存量住房收储政策以及加大资产盘活力度等,同时尽快解决土地年限问题,提高不动产资产的流动性。

三是需求端政策优化重点在于进一步降低居民购房和交易成本。在当前居民就业、收入等基本面预期不足的情况下,降低居民购房和交易成本将有利于大幅提高市场活跃度,稳定市场预期。以调研结果最受期待的需求端政策——房贷利息个税抵扣幅度为例:当前我国房贷抵扣个税为每月1000元税前收入的标准定额扣除,成熟市场如美国可抵扣实际支付的按揭贷款利息,按照300万房贷30年还款期限计算,平均每月可抵扣6500元。此外,降低房贷利率也是重要政策方向,一线城市的限购政策仍有较大优化空间。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号