本文共字,预计阅读时间。

本文聚焦总资产超过73万亿的12家股份行群体。

一、12家股份行的基本情况

(一)体量合计超过73万亿,各项指标相当于国有大六行的30-50%

1、截至2023年底,12家股份行共拥有58.82万名员工,总资产、贷款与存款合计分别为73.36万亿、41.91万亿和43.33万亿,金融投资、同业负债与债券发行余额分别为22.44万亿、12.25万亿和7.36万亿,非保本理财余额达到11.99万亿。

2023年全年,12家股份行合计实现的营收、利差收入、中收、拨备前利润与归母净利润分别为1.66万亿、1.22万亿、0.27万亿、1.1万亿和0.52万亿。

2、之前笔者已经指出,国有六大行各项指标基本贡献了全部商业银行的50%左右,实际上12家股份行各项指标相当于全部商业银行的30-50%之间。例如,12家股份行的总资产、贷款、存款、金融投资余额分别相当于国有大行的39.63%、38.86%、31.98%和45.47%,全年实现的营收、利差收入、归母净利润和拨备前利润分别相当于国有大行的46.94%、44.27%、37.49%和49.41%,拥有的员工数量则仅相当于国有大行的31.87%

这意味着,市场份额来看,12家股份行相当于国有大行的40¥左右,归母净利润与拨备前利润占国有大行的比例差异较大说明股份行计提了更多的拨备,而金融投资和营收占比较高说明12家股份行的资产结构和国有大行相比存在明显差异,员工数量占比明显少于其它指标说明股份行的人均创收能力要更强一些。

(二)市场认可度有所下降:目前暂无一家市值超过万亿、仅一家PB超过0.5倍

1、目前12家股份行中有十家已上市,两家未上市股份行分别为广发银行与恒丰银行。其中,10家上市银行又可具体分为5家A+H股银行(招行、民生、中信、光大与浙商),4家纯A股银行(兴业、浦发、平安与华夏)和1家纯H股银行(渤海银行)。

2、就十家上市银行来看,按PB从高至低排序依次为招行(0.88倍)、中信(0.55倍)、兴业(0.49倍)、平安(0.47倍)、浙商银行(0.46倍)、光大(0.41倍)、浦发(0.39倍)、华夏(0.36倍)、民生(0.31倍)以及渤海银行(0.16倍)。可以看出,市场对股份行的认可度总体偏低,目前仅招行的PB超过0.5倍。

3、按市值排序来看,从高到低依次为招行(8381亿元)、兴业银行(3571亿元)、中信银行(3200亿元)、浦发银行(2448亿元)、平安银行(1935亿元)、光大银行(1769亿元)、民生银行(1568亿元)、华夏银行(1019亿元)、浙商银行(713亿元)和渤海银行(167亿元)。也即,目前尚无有一家股份行的市值超过万亿元。

(三)区域与成立时间情况

1、12家股份行中的4家总部位于北京(分别为民生银行、中信银行、光大银行与华夏银行);2家总部位于深圳(招行与平安银行)以及福州、上海、广州、天津、济南和杭州各1家(分别为兴业银行、浦发银行、广发银行、渤海银行、恒丰银行和浙商银行)。

2、成立时间分布于1987-2005年,招行、中信银行、恒丰银行、平安银行、广发银行与兴业银行等6家股份行均成立于1987-1988年,而光大银行、华夏银行、浦发银行与浙商银行等4家股份行则均成立于1992-1993年,民生银行成立于1996年、渤海银行成立于2005年。故第一批股份行实际上只有6家,第二批为4家,民生、渤海为后进成员。

(四)综合化经营(针对非银金融机构):分化较为明显

1、12家股份行的综合化经营情况(即持有的非银金融机构数量)分化较为明显,招行、兴业、浦发等三家银行相对较齐全,光大、中信和民生次之,华夏、浙商、平安、广发、恒丰、渤海最差。不过,总的来看目前12家股份行均已拥有理财公司这一牌照。

(1)平安银行、广发银行、恒丰银行和渤海银行等4家银行仅分别拥有1家非银金融机构,即理财子公司。

(2)华夏银行与浙商银行等2家分别拥有2家非银金融机构,即理财子和金融租赁。

(3)光大银行、中信银行和民生银行等3家银行分别拥有4家非银金融机构。其中,光大银行拥有光银国际投资、光大理财、阳光消费金融和光大金租等四家机构,中信银行则拥有中信国金、信银投资、信银理财、中信金租等四家机构,民生银行拥有民银国际、民生加银基金、民生理财和民生金租等四家机构。

(4)兴业银行和浦发银行等2家银行分别拥有5家非银金融机构。其中,兴业银行拥有兴业基金、兴业理财、兴业信托、兴业消金和兴业金租等5家机构,浦发银行拥有浦银国际、浦银安盛基金、浦卵二姐理财、上海信托和浦银金租等5家机构。

(5)招商银行拥有招银国际、招商基金、招银理财、招商信诺、招联消金和招银金租等6家机构。

2、梳理来看,目前拥有投行牌照的股份行有5家(招行、浦发、民生、中信和光大),拥有基金牌照的股份行有4家(招行、兴业、浦发和民生),拥有信托牌照的股份行有2家(兴业和浦发),拥有保险牌照的股份行有1家(招行),拥有消费金融牌照的股份行有3家(招行、兴业和光大),拥有金融租赁牌照的股份行有8家(招行、兴业、浦发、民生、中信、光大、华夏和浙商)。

3、2023年有些股份行的子公司业绩表现并不理想,如浦银国际和兴业信托2023年分别录得净亏损5.85亿港元和6.1亿元人民币,民生银行的民银国际和民生金租没有披露2023年的净利润数据(估计实际情况也不理想)。

实际上,2023年工银国际、交银国际和建信人寿同样分别录得4.8427亿美元、14.7亿港元和23.94亿元人民币的净亏损,可见2023年投行条线的压力会比较大一些。

(五)招行员工数量远超其它股份行

从员工人数来看,招行以116529名的员工数量远远超过其它股份行(排名第二的中信银行仅有66891名员工),这可能与过去很长一段时期招行大力通过线下拓展客户数有关。其它几家员工数量超过6万人的股份行依次为民生银行(63742人)、浦发银行(63582人)和兴业银行(60739人)。

(六)现金分红率:9家超20%、尾部两家股份行不派息、1家不足13%

根据笔者统计,目前12家股份行中,渤海银行与恒丰银行明确不派息,而广发银行的现金分红比率为12.56%,其余9家银行的现金分红比率均在20%以上。其中,现金分红比率超过30%的股份行有5家,依次为招行(33%)、浙商银行(31.98%)、浦发银行(30.05%)、平安银行(30.04%)和民生银行(30.02%%);其余4家银行的现金分红比率依次为兴业银行929.64%)、光大银行(28.41%)、中信银行(27.04%)和华夏银行(23.18%)。

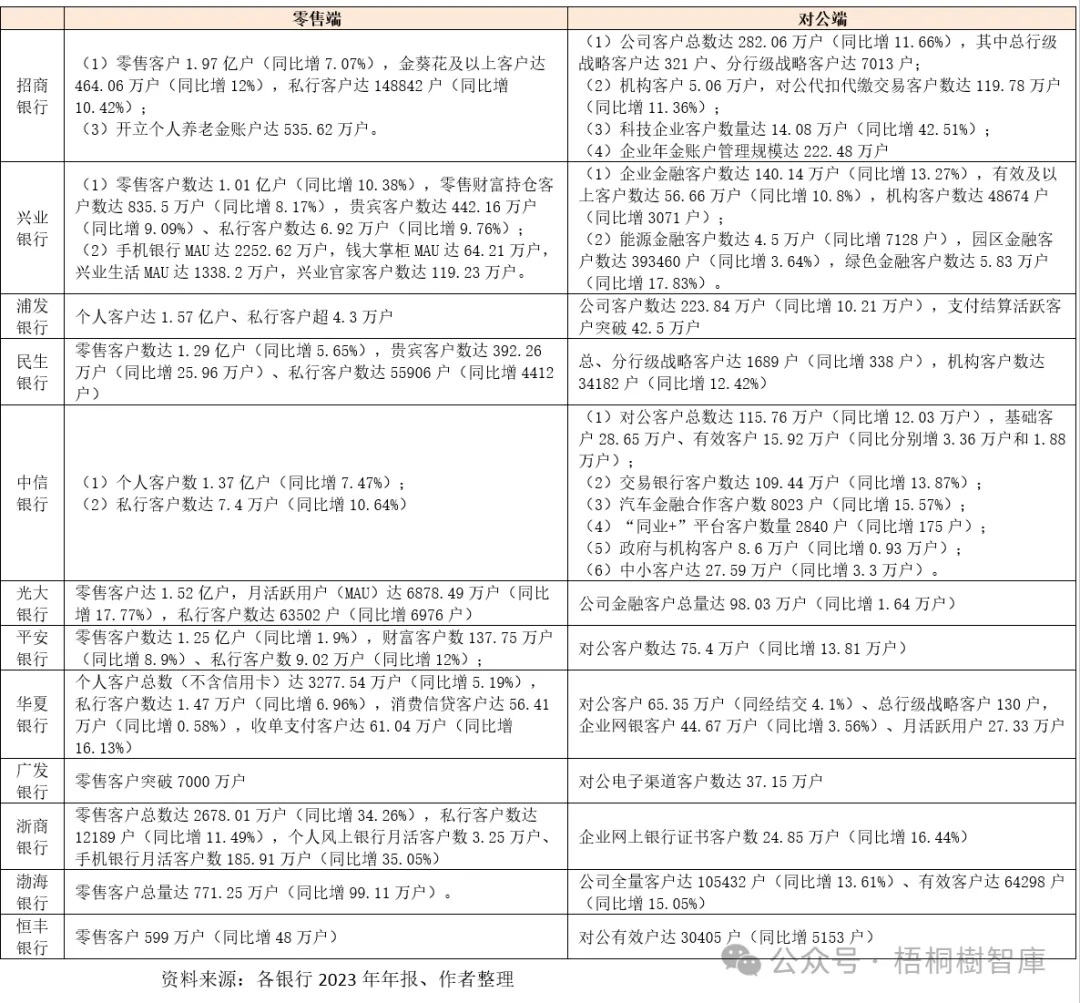

(七)客群基础:7家银行相对较雄厚(零售与公司客户数分别超1亿户和65万户)

和国有大行一样,大部分股份行的客群基础也比较厚实。具体看,

1、有7家银行的零售客户数量(含信用卡)超过1亿户,依次为招行(1.97亿户)、浦发银行(1.57亿户)、光大银行(1.52亿户)、中信银行(1.37亿户)、民生银行(1.29亿户)、平安银行(1.25亿户)和兴业银行(1.01亿户)。此外,华夏银行的零售客户数达3278万户(不含信用卡)、广发银行的零售客户数超过7000万户、浙商银行的零售客户数达2678万户、渤海银行和恒丰银行的零售客户数分别达771万户和599万户。

除零售客户数外,大部分股份行还公布了其财富类客户,如招行的金葵花及私行客户数分别达464万户和14.88万户、兴业银行的贵宾客户和私行客户数分别达442万户和6.92万户、民生银行的贵宾客户和私行客户数分别达392万户和5.59万户、平安银行的财富客户和私行客户分别达138万户和9.02万户等。

2、相较于零售客户,公司客户的差异并不是特别大,基本上是十万或百万级。例如,招行、兴业、浦发、中信、光大、平安、华夏等7家股份行的公司客户数分别为282.06万户、140.14万户、223.84万户、115.76万户、98.03万户、75.4万户、65.35万户。

此外,民生银行没有公布其拥有的公司客户数据,而广发银行的对公电子渠道客户数为37.15万户、浙商银行的企业网上银行证书客户数为24.85万户、渤海银行的公司客户数为10.54万户、恒丰银行的对公有效户为30405户。

二、12家股份行的主要财务指标情况:体量与创利能力等指标分化较为明显

(一)总资产:两家超10万亿、5家位于5-10万亿之间、2家不足两万亿

12家股份行的体量分化较为明显,从1.4万亿至12万亿之间不等。具体看,总资产超过10万亿的股份行仅两家,即招行(11.03万亿)和兴业银行(10.16万亿);总资产位于5-10万亿之间的股份行仅五家,即中信银行(9.05万亿)、浦发银行(9.01万亿)、民生银行(7.67万亿)、光大银行(6.77万亿)和平安银行(5.59万亿);总资产位于3-5万亿之间的股份行有3家,即华夏银行(4.25万亿)、广发银行(3.51万亿)和浙商银行(3.14万亿);总资产不足两万亿的股份行有2家,即渤海银行(1.73万亿)和恒丰银行(1.44万亿)。

(二)营收:3家超2000亿元、4家位于1000-2000亿元之间、2家不足300亿元

12家股份行2023年实现的营收位于240-3400亿元之间。

其中,营收超过2000亿元的股份行有3家,即招行(3391亿元)、兴业银行(2108亿元)和中信银行(2059亿元);营收位于1000-2000亿元之间的股份行4家,即浦发银行(1734亿元)、平安银行(1647亿元)、光大银行(1457亿元)和民生银行(1408亿元);营收不足千亿的股份行有5家,即华夏银行(932亿元)、广发银行(697亿元)、浙商银行(637亿元)、恒丰银行(253亿元)和渤海银行(250亿元)。

(三)净利润:1家超千亿、6家位于300-800亿之间、2家50亿元左右

12家股份行2023年实现的归母净利润大致位于50-1500亿元之间。

其中,归母净利润超过千亿的股份行仅1家,即招行(1466亿元);归母净利润位于300-800亿元之间的股份行有6家,依次为兴业银行(771亿元)、中信银行(670亿元)、平安银行(465亿元)、光大银行(408亿元)、浦发银行(367亿元)、民生银行(358亿元);归母净利润位于100-300亿之间的股份行有3家,即华夏银行(264亿元)、浙商银行(150亿元)和广发银行(140亿元);归母净利润小于100亿元的股份行有两家,即恒丰银行(51.46亿元)和渤海银行(50.81亿元)。

(四)ROE:仅4家超过10%、5家低于7%、3家位于7-10%之间

2023年ROE超过10%的股份行仅4家,从高到低依次为招行(16.16%)、平安银行(11.38%)、中信银行(10.8%)和兴业银行(10.64%);仅3家股份行的ROE位于7-10%之间,依次为浙商银行(9.45%)、华夏银行(8.71%)和光大银行(8.38%);另有5家银行的ROE低于7%,依次为广发银行(6.24%)、民生银行(6.1%)、浦发银行(5.21%)、渤海银行(4.48%)和恒丰银行(3.73%)。

(五)资产质量:仅四家的拨备覆盖率超过200%、6家的问题贷款率超过3%

1、2023年拨备覆盖率超过200%的股份行仅四家,从高到低依次为招行(43.7.7%)、平安银行(277.63%)、兴业银行(245.21%)和中信银行(207.59%),其余几家股份行的拨备覆盖率从高到低依次为浙商银行9182.6%)、光大银行(181.27%)、浦发银行(173.51%)、广发银行(160.91%)、华夏银行(160.06%)、渤海银行(156.94%)、恒丰银行(152.24%)和民生银行(149.69%)。

2、2023年问题贷款率(关注+不良)超过3%的股份行有7家,依次为渤海银行(4.88%)、华夏银行(4.41%)、民生银行(4.18%)、浦发银行(3.81%)、广发银行(3.49%)、浙商银行(3.49%)和光大银行(3.09%)。

3、除兴业银行和平安银行的房地产业贷款不良率分别仅为0.84%和0.86%(有点不可信)和恒丰银行未公布数据外,其余股份行的房地产业贷款不良率普遍处于高位,如招行为5.26%、中信银行为2.59%、浦发银行为4.11%、民生银行为4.92%、光大银行为5.33%、华夏银行为4.21%、广发银行为6.21%、浙商银行为2.48%、渤海银行为3.65%。

(六)资本情况:核心一级资本充足率仅招行达到两位数,五家股份行低于9%

2023年核心一级资本充足率达到两位数的股份行仅招行一家(即13.73%),同时有五家股份行的核心一级资本充足率低于9%,存在资本补充压力(需要靠创利能力的提升或压降风险资产来实现),这五家股份行分别为中信银行(8.99%)、浦发银行(8.97%)、浙商银行(8.22%)、渤海银行(8.17%)和恒丰银行(8.62%)。

(七)价格指标:净息差位于1.1%-2.4%之间,贷款利率位于4.2%-5.5%之间

1、12家股份行的净息差大至位于1.1%至2.4%之间,平均为1.76%,虽然整体好于国有大行,但相互之间分化较为明显。具体看,净息差超过2%的股份行有3家,依次为平安银行(2.38%)、招行(2.15%)和浙商银行(2.01%);净息差低于1.5%的股份行有2家,依次为民生银行(1.46%)和渤海银行(1.14%);其余7家股份行的净息差依次为兴业银行(1.93%)、华夏银行(1.82%)、中信银行(1.78%)、光大银行(1.74%)、广发银行(1.6%)、恒丰银行(1.59%)和浦发银行(1.52%)。

2、12家股份行的贷款利率大致位于4.2%至5.5%之间,平均为4.64%。其中,贷款利率超过5%的股份行仅平安银行1家(即5.43%),低于4.5%的股份行有3家,依次为民生银行(4.32%)、招行(4.26%)、浦发银行(4.26%)。

3、进一步看,12家股份行的存贷利差大致1.9-3.3%之间,从高到低依次为平安银行(3.23%)、华夏银行(2.68%)、招行(2.64%)、浙商银行(2.63%)、中信银行(2.44%)、光大银行(2.43%)、兴业银行(2.33%)、恒丰银行(2.21%)、广发银行(2.17%)、浦发银行(2.1%)、民生银行(2.01%)和渤海银行(1.97%)。

三、12家股份行的资产负债结构情况

相较于国有六大行,12家股份行同样为全国性银行,可在全国进行机构网点布局和展业,故其资产负债结构同样具有一定参考价值。

(一)资产端:贷款、金融投资、债券投资占总资产的比例平均为57%、31%和23%

资产端主要由现金及央行存款、同业资产、贷款、金融投资等构成。其中,金融投资又可进一步分为债券投资、基金投资和非标投资。

1、2023年12家股份行贷款占总资产的比例平均为56.79%,略小于国有大行的58%。其中,占比较高的股份行主要有平安银行(60.99%)、中信银行(60.74%)、广发银行(59.07%)和招行(59.02%),相对低一些的股份行分别为渤海银行(53.83%)和兴业银行(53.76%)。

2、2023年12家股份行的金融投资占总资产的比例平均为31.1%,高于国有大行的28%。其中,占比较高的股份行主要为华夏银行(37.73%)、渤海银行(36.54%)、光大银行(33.29%)、兴业银行(32.87%)和浙商银行(31.83%),相对低一些的股份行为平安银行(25.62%)、广发银行(28.74%)、中信银行(28.72%)。

3、2023年12家股份行的债券投资占总资产的比例平均为23.29%,略低于国有大行的25%。其中,占比较高的银行主要有华夏银行(27.78%)、民生银行(26.4%)、招行(25.79%)、恒丰银行(25.06%)、广发银行(25.02%),相对较低的股份行为兴业银行(19.55%)、浦发银行(18.37%)和平安银行(19.33%)。

4、2023年非标投资占比较高的股份行主要有渤海银行(10.61%)、兴业银行(5.32%)、华夏银行(5.22%)、浦发银行(3.78%)、浙商银行(3.33%),占比比较高的股份行主要有招行、民生银行和恒丰银行。

(二)负债端:存款、广义同业负债和应付债券占总资产的比例为58%、28%和11%

负债端主要由存款、传统同业负债、应付债券(含同业存单)等构成。

1、2023年12家股份行的存款占总资产的比例平均为57.93%,远低于国有六大行的73%。其中,占比较高的股份行主要有招行(73.95%)、广发银行(62.16%)、平安银行(60.98%)、光大银行(60.46%)和中信银行(59.63%)等,占比较低的股份行主要有华夏银行(50.06%)、兴业银行(50.57%)、渤海银行(52.82%)和恒丰银行(53.98%)。

2、2023年12家股份行的广义同业负债占总凄凉犯的比例平均为27.82%,远远高于国有大行的12%。其中,占比较高的股份行主要有华夏银行(37.06%)、兴业银行(35.92%)、浦发银行(31.37%)、渤海银行(30.49%)和恒丰银行(30.16%),占比较低的股份行主要有招行(9.64%)、平安银行(23.33%)和广发银行(24.36%)。

3、2023年12家股份行的应付债券占总资产的比例平均为10.93%,同样远远高于国有六大行的4%。其中,占比较高的股份行主要有光大银行(16.23%)、渤海银行(15.46%)、华夏银行(13.93%)、平安银行(13.04%)、浙商银行(12.59%)等,占比较低的银行主要为招行(1.58%)、广发银行(7.87%)、民生银行(8.81%)。

(三)存贷比和零售存贷比分别高达99%和137%(国有大行分别为80%和55%)

1、2023年12家股份行的存贷比和零售存贷比分别高达98.77%和136.58%,远远高于国有六大行的80%和55%,这意味着股份行的零售业务很大程度上是靠公司端负债推动的,亦说明股份行的负债端对市场利率的变化较为敏感。

2、就整体存贷比而言,高于100%的股份行主要有兴业银行、中信银行、浦发银行、民生银行、平安银行、华夏银行、渤海银行和恒丰银行等8家,较低的股份行主要为招行(79.81%)、光大银行(92.49%)、广发银行(95.03%)和浙商银行(91.84%)。

3、就零售存贷比而言,占比较高的股份行主要有浙商银行(176.87%)、平安银行(163.77%)、中信银行(155.81%)、广发银行(151.98%)、民生银行(146.49%)、兴业银行(145.74%)、华夏银行(141.36%)等,低于100%的股份行仅招行(98.37%)、恒丰银行(63.26%)。

(四)零售端:存贷款占比分别达27%和38%(国有大行为56%和38%)

1、2023年12家股份行的零售存款占全部存款的比例平均为27.42%,远远低于国有大行的56%。其中,占比较高的股份行依次为招行(42.85%)、平安银行(35.44%)、光大银行(29.18%)、浦发银行(28.15%)和中信银行(27.15%)。

2、2023年12家股份行的零售贷款占全部贷款的比例平均为37.66%,和国有大行基本相当。其中,占比较高的股份行主要有平安银行(58.04%)、招行(52.82%)、广发银行(42.62%)、中信银行(41.54%)、民生银行(40.31%)、浦发银行(37.18%)、兴业银行(36.19%),占比较低的股份行主要有恒丰银行(14.87%)、浙商银行(27.78%)、渤海银行(29.24%)等。

(五)活期存款:零售和公司端的活期比例为25%和45%(国有大行为33%和50%)

2023年12家股份行零售存款和公司存款的活期比例分别为25.04%和45.34%,明显低于国有大行的33和50%,意味着股份行负债端承受着更大的压力。具体看,

1、零售活期存款占比较高的股份行主要有招行(52.35%)、华夏银行(28.16%)、兴业银行(27.8%)、广发银行(27.32%)、浦发银行(25.22%),占比较低的股份行则有恒丰银行(11.15%)、渤海银行(16.44%)、浙商银行(19.42%)、光大银行(20.88%)等。

2、公司活期存款占比较高的股份行主要有招行(56.75%)、中信银行(55.63%)、恒丰银行(54.28%)、浦发银行(50.67%)、广发银行(46.99%)、兴业银行(44.57%)等,占比较低的股份行主要有民生银行(33.4%)、渤海银行(38.71%)和光大银行(39.93%)等。

(六)贷款分布:个人按揭与房地产业贷款占全部贷款的比例平均为14%和7%左右

1、2023年12家股份行的个人住房按揭贷款占其全部贷款的比例平均为14.31%,远低于国有大行24-25%,占比较高的股份行主要有招行(21.29%)、兴业银行(19.7%)、中信银行(18.25%)、渤海银行(17.11%)、浦发银行(16.7%)、光大银行(15.42%),占比较低的股份行主要有恒丰银行(8%)、浙商银行(8.03%)、平安银行(8.91%)等。

2、2023年12家股份行的房地产业贷款占全部贷款的比例平均为6.77%,整体区间在4-11%之间,高于国有大行的4%,占比较高的股份行主要有浙商银行(10.36%)、渤海银行(9.47%)、兴业银行(8.01%)、民生银行(7.9%)、恒丰银行(7.7%)。

3、2023年12家股份行的制造业贷款占全部贷款的比例平均为10.17%,和国有大行的9.63%相比较为接近,占比较高的股份行主要有浙商银行(13.98%)、兴业银行(13.34%)、光大银行(11.75%)、浦发银行(11.41%)、民生银行(10.61%)、广发银行(10.35%)、华夏银行(10.14%)等。

四、关注股份行的三类表外业务:均强于国有大行

这三类业务分别为自营资管业务(以理财为主)、资产托管业务和零售代销业务,同时也是股份行实现弯道超车的发力点。

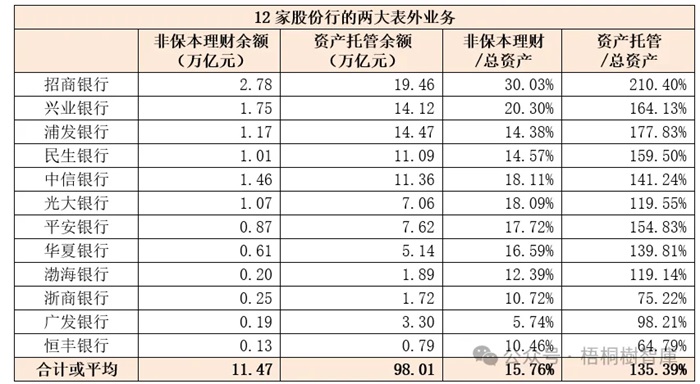

(一)自营资管业务:理财规模12万亿(国有大行为8.92万亿)、其它2.49万亿

资产管理产品包括商品银行自身及旗下非银机构发行的理财产品、基金产品、信托产品和券商资管产品等,即商业银行通过发行资管产品募集资金的业务。前面已经指出,目前12家股份行均已拥有理财牌照,招行、兴业、浦发与民生银行则拥有基金牌照,而兴业银行与浦发银行拥有信托牌照。数据上看,

1、2023年底12家股份行拥有的非保本理财余额合计为12万亿,高于国有大行的8.92万亿。非保本理财余额从高到低依次为招行(2.55万亿)、兴业银行(2.26亿)、中信银行(1.73万亿)、光大银行(1.31万亿)、浦发银行(1.08万亿)、平安银行(1.01万亿)、民生银行(0.87万亿)、华夏银行(0.59万亿)、广发银行(0.17万亿)、渤海银行和浙商银行均为0.15万亿、恒丰银行(0.12万亿)。

2、就其它资管规模而言,大致情况是(1)招行旗下的基金和资产管理计划规模分别为12378.28亿元和2892.12亿元(合计为15270.40亿元);(2)兴业银行旗下的基金、信托计划、资管计划规模分别为2315.54亿元、1493.87亿元和678.26亿元(合计4487.67亿元);(3)民生银行旗下的基金及资管计划余额为1078.69亿元;(4)浦发银行旗下的基金和信托计划规模分别为392.20亿元和3707.13亿元(合计为4099.33亿元)。

(二)零售代销业务:零售代销规模/零售AUM超过60%(国有大行为20%)

资产管理类业务主要分为自营和代销类。这里将“零售AUM-零售存款”作为零售代销业务的衡量标准,其中零售代销业务包括零售自营理财。其中,除广发银行、浙商银行、渤海银行与恒丰银行等四家股份行外,其余8家股份行均有对外披露零售AUM数据。

数据上看,2023年底8家股份行的零售AUM合计达35.54万亿,对应的零售代销规模高达24万亿(国有六大行合计为18.95万亿),即零售代销业务占零售AUM的比重超过60%(国有大行平均为20%)。其中,零售代销业务规模占零售AUM比重较高的股份行依次为招行(73.76%)、平安银行(70.04%)、中信银行(65.43%)、兴业银行(64.95%)、浦发银行(61.87%)、光大银行(56.16%)、民生银行(55.98%)和华夏银行(45.02%)。

(三)资产托管业务:合计109万亿(国有大行为94万亿)

2023年12家股份行的资产托管规模合计达到108.90万亿(光大银行为2022年的数据),超过国有大行的94万亿,从高到低依次为招行(21.12万亿)、浦发银行(16.66万亿)、兴业银行(16.04万亿)、中信银行(14.68万亿)、民生银行(12.05万亿)、平安银行(8.7万亿)、光大银行(7.61万亿)、广发银行(3.79万亿)、华夏银行(3.37万亿)、渤海银行(2.5万亿)、浙商银行(2.25万亿)、恒丰银行(0.13万亿)。

五、结语

(一)目前12家股份行的规模、存贷款、营收与利润、员工等指标处于国有六大行的30-50%区间内,这样一个大致的比例能够给我们呈现出股份行的基本轮廓。不过也需要认识到,12家股份行之间的分化还是比较明显,大的股份行已超过10万亿,小的还不到两万亿,强一点的股份行能够保持两位数的ROE,弱一点的股份行ROE则仅在5%左右。

(二)股份行的最初产生是为了激活商业银行的活力,因为当时的国有大行还未进行改革,一片死气沉沉。这意味着,股份行的市场化程度要更高一些,发展至此已经非常不容易。不过从近年的政策导向来看,过去发展较快的股份行正在面临政策层面的洗礼,其中的背景可能是因为股份行已经完成了特定任命,其获得的政策倾斜自然有所降低。

(三)相较于国有大行而言,股份行的弱点主要体现在负债端的质量和客群的厚实度,即其金融投资占比和广义同业负债占比明显偏高、零售存款占比和活期存款占比明显偏低,这意味着股份行的资产负债结构要比国有大行更加复杂,即股份行的生存压力更大。

(四)目前12家股份行在自营资产管理业务、零售代销业务与资产托管业务等方面的优势要强于国有大行,换言之股份行在财富管理业务和资产托管业务的发力要明显强于国有大行,这一点值得其它银行学习(如其零售代销业务占比超过60%、国有大行仅20%)。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号