本文共字,预计阅读时间。

近日,全球资本市场剧烈震荡。

以日经225指数为例,过去三个交易日,跌幅依次为2.49%、5.81%和12.4%,距离前期高点累计下跌25.85%,年内收益由正转负,为-5.99%。

以纳斯达克指数为例,周线层面已经三连跌,截至8月2日收盘,距离前期高点累计下跌10.15%。

全球市场究竟在担忧什么?对A股和港股有何影响?

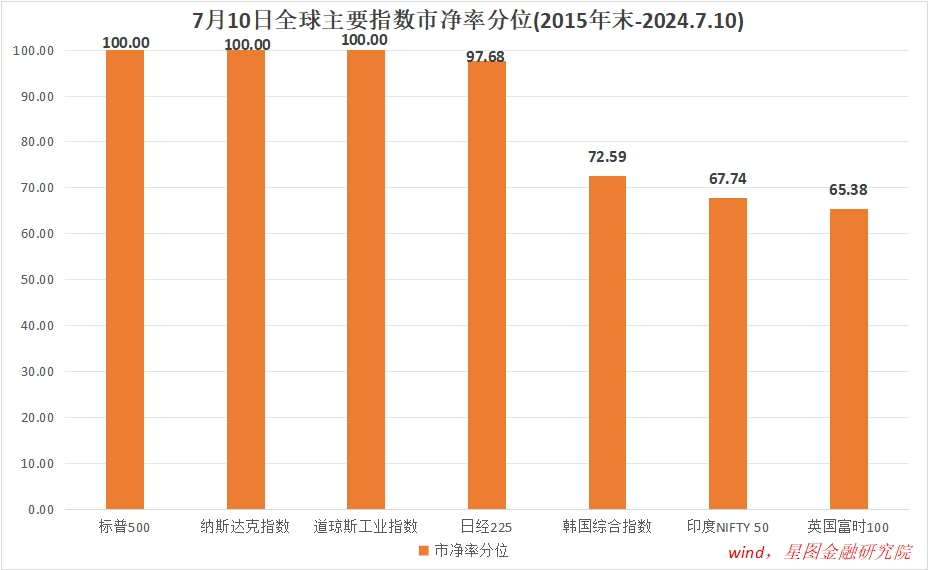

过去几年,全球主要股市一直走牛市行情,屡创新高。至2024年7月10日前后,全球主要股市相继达到行情高点,美股三大指数2016年以来市净率分位值均达到100%,日经225指数也高达97.68%。

但任何趋势都是会逆转的,且所有人明白无误清楚这一点。随着市场估值来到历史高点,越来越多的市场参与者开始做两手准备——既想吃到肥美的鱼尾行情,在拐点出现前继续持有,又想成功逃顶,在信号出现后及时卖出落袋。

这种既要又要的心态,表现在行情上就是市场内在波动性增大,且对利空信息极度敏感。于是,在敏感和忐忑中,市场一直在上涨趋势中等待大跌的来临。

上周,日本央行加息,预示日元进入加息周期;美国7月失业率数据超预期,9月降息确定性大增,预示美元即将进入降息周期。这两个消息首先引发日元套息交易的逆转,继而成为全球市场巨震的导火索。

要理解本轮全球股市的暴跌,先要从日元套息交易说起。

过去相当长一段时期,日元实行零利率政策,慢慢地,很多投资者开始借入日元开展套利交易,第一步是低利率发行日元债券,获取低息日元;第二步是寻找套利交易机会。

在套利机会的选择上,一部分资金,将日元兑换为美元,购买高利率的美债,赚取利息收入,或买入美股,博取高收益。同时,通过远期交易锁定汇率,规避汇率风险。据不完全统计,年初仅日元-美元套息交易规模就曾高达20万亿日元。一部分资金,则直接购买日本股票,待股票上涨后,卖出偿还日元债券,该交易可以规避汇率风险。

巴菲特就是“借日元买日股”的个中高手。据统计,2019年至2024年2月,伯克希尔-哈撒韦公司在日本累计发行6批日元债共计1.16万亿日元,加权平均利率仅为1%左右(固定利率)。期间,分三次买入日本五大商社,累计投资额为1.46万亿日元。随着日本股市的上涨,赚得盆满钵满。

国际投资者之所以笃定日本股市会涨,除了较低的估值外,东京证券交易所“日特估”政策持续发力,强调回报投资者,提升ROE,鼓励上市公司回购等,也在相当程度上提升了日本股市的吸引力。

随着套息交易的自我强化,越来越多的国际资金涌入日股,外国投资者逐步成为日本股市最重要的力量之一。2024年初,日本股市中外资持有量占比约30%,交易量占比高达60%。至此,外资的流向足以左右日股行情。

近期,随着日本央行加息,日元开始进入加息周期,套息交易者的资金成本提升。同时,随着日本股市创历史新高,日股套息交易者积累了大量的账面浮盈,也有落袋为安的动力。借由日元加息的消息催化,大量获利盘卖出,引发日股大跌。

美股的情况与之类似。

套息交易逆转后,借入日元买入美股的投资者开始做反向交易,叠加7月失业率数据触及萨姆法则(据萨姆法则,当美国3个月的失业率移动平均值减去前12个月的失业率低点,如果这个差值超过0.5%,则标志着经济衰退的开始。7月,美国失业率4.3%,3个月移动平均值为4.13%,前12个月失业率低点是3.5%,差值为0.63%),美国经济衰退预期升温,美股获利资金开始出逃,引发美股大跌。

在做空机制下,交易性行情容易自我强化,短期看,全球资本市场巨震难言结束。中期趋势,则取决于经济基本面情况,现在仍具有较大不确定性,不建议赌行情。

以日本为例,日本央行加息的潜台词是经济走出了通缩陷阱,经济韧性提升。只要经济基本面不出问题,日本股市就很难有系统性风险。近期的大跌反而释放了高估值风险,提高了日股对全球资金的吸引力。

就美国股市而言,也很难因为套息交易的逆转就出现系统性风险,归根结底,仍要看美国经济能否软着陆。仅就当前的信息看,市场只是在交易美国经济衰退风险,但是否真的衰退,仍需更多数据验证。

因此,在当前位置断定日股和美股牛市已经结束,仍缺乏足够的证据。也是在这个意义上,很难得出A股和港股将虹吸全球资金的结论。

就近期全球股市巨震来看,A股和港股大概率可以“隔岸观火”,继续走独立行情。至于独立行情是涨还是跌,仍取决于国内基本面和政策落地情况。

当前,阻碍股市上涨最大的问题仍是内需不足,重中之重是房价未见止跌迹象,且政策刺激力度不足以提振市场预期。

近期,三中全会和730政治局会议释放了积极的政策信号,有力地稳住了市场预期。后续,若刺激政策能够迅速出台,且足够给力,则A股和港股有望走出一波上涨行情;既便刺激政策不及预期,也大概率走震荡行情,大跌的概率不高。

结构层面,随着全球进入降息大环境,利好全球利率定价的高端制造业,尤其是高度依赖风险投资的生物医药,有望迎来反转行情。

此外,低空经济、AI、无人驾驶、车路云、商业航天等未来产业以及半导体、工业母机、工业软件等卡脖子领域同样值得关注。相比其他行业,这些产业对宏观基本面波动不敏感,自身产业想象空间大,且受到政策支持,最容易演绎主题行情。

短期行情有不确定性,中长期看,A股和港股见底的概率在变大。

对于投资者来说,当前最好的策略仍是基于能力圈,逢低买入优质个股,耐心持有;或3000点以下,继续定投宽基指数。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院副院长薛洪言

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号