本文共字,预计阅读时间。

文/《清华金融评论》白浩辰

7月25日,工、农、中、建、交、邮储六大行齐发公告,宣布下调存款挂牌利率,下调幅度在5-20bp。其中,五年期以上存款挂牌利率跌破2%,标志着六大行存款利率“1时代”来临。

表1:国有行调整后存款挂牌利率一览

来源:银行官网

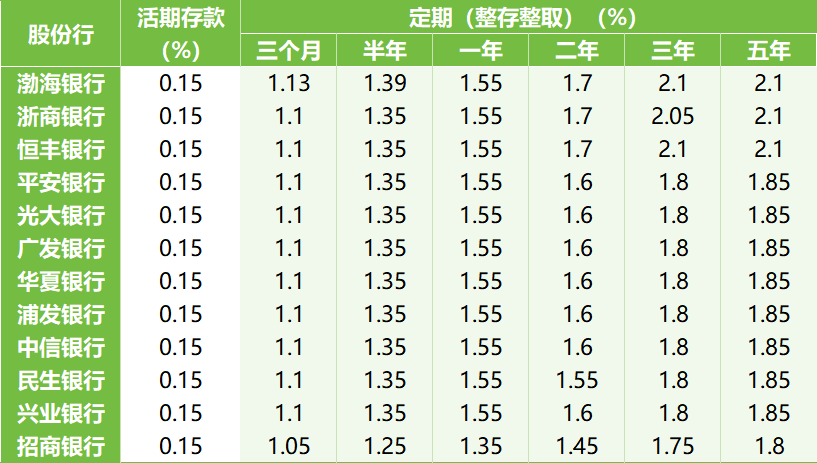

国有行利率下调次日,招商银行、平安银行两家股份制银行也紧跟节奏下调存款挂牌利率。7月29日,兴业银行、光大银行、民生银行、浦发银行、中信银行、华夏银行、广发银行、浙商银行、渤海银行、恒丰银行10家股份制银行同步跟进下调存款挂牌利率。

此次调整中,股份行活期存款挂牌利率均下调5个基点至0.15%,定期存款挂牌利率下调幅度在10-20bp。自此,6家国有行及12家股份行人民币存款挂牌利率全部下调,仅渤海银行、浙商银行、恒丰银行三家规模较小的股份行五年期存款利率保持在2%以上,其余均在2%以下。

表2:股份行调整后存款挂牌利率一览

来源:银行官网

贷款市场报价利率(LPR)的下调是导致本轮银行下调存款利率的直接原因。7月22日,中国人民银行授权全国银行间同业拆借中心公布1年期LPR为3.35%,5年期以上LPR为3.85%。1年期和5年期以上LPR均下降10个基点。LPR下降后,为适应资金供求变化,保证息差稳定,各银行根据自身经营情况对挂牌利率进行了一定程度的调整。

自2022年4月存款利率市场化调整机制建立以来,我国银行业经历了五轮存款利率调整,时间点均在MLF利率、LPR利率、7天逆回购利率等货币政策工具调整前后,具有国有大行先行,股份行跟进,中小银行随后的特征。

本次调整侧重长端利率,对一年期以上的定存利率下调力度更大,起到稳定银行净息差,缓解定期化、长期化负债端成本压力的作用。然而从储户视角来看,此次利率下调将继续压低银行存款的回报率,这无疑削弱了银行存款的吸引力。一些储户将重新审视中长期资金的具体去向,寻求其他保值增值的渠道。

储户寻找存款利息高地 资金“大切小”趋势显现

自存款利率市场化调整机制建立以来,国有行、股份行是历次利率下调的发起者和主要响应者。而中小银行对利率调整的响应和参与度相对较低。一方面,相比大型银行,中小银行在完全竞争中面临更大压力。过低的存款利率将加剧中小银行负债端业务开展压力。另一方面,以民营银行为代表的部分中小银行净息差情况良好。根据国家金融监督管理总局一季度监管数据,净息差方面,国有行(1.47%)、股份行(1.62%)水平相对较低,农商行、民营银行整体水平偏好,农商行2024年一季度净息差为1.72%,而民营银行净息差则高达4.32%。较高的净息差反映了以民营银行为代表的部分中小银行具有较强的高存款利率承受能力,对大型银行形成一定的利率优势。

表3:部分民营银行存款挂牌利率

来源:银行官网

结合实际来讲,我国居民以储蓄为主的资产配置风格短期内难以完全改变,因此将存款金从低利率的国有行、股份行切换至一些挂牌利率较高的中小银行是一项可行之举,未来中小银行将凭借差异化利率进一步加大对国有行、股份行存款资金外溢的承接力度。

然而中小银行数量众多,经营水平良莠不齐,高息套路也层出不穷,部分银行还可能潜藏着不良贷款率居高、资本充足率低等风险,这些问题无疑抬高了储户的风险系数及选择难度。因此,储户在做储蓄决策时应谨慎考虑银行的经营情况及资本实力,以降低财富流失的可能性。

银行理财承接存款外溢 储户思维转变道阻且长

随着资管新规过渡期结束,理财净值化步入深水区。银行理财经历了一段刚兑向净值过渡的阵痛期,继而失去了“资管一哥”的头衔。然而2024开年以来,理财市场迎来了新一轮的繁荣期,在存款利率性价比趋低的形势下,银行为维持客户资源,避免客户流失,纷纷为客户推介回报率高的理财产品,理财市场火爆一时。

据普益标准数据显示,截至7月29日,银行理财最新存续规模为29.59万亿元,规模直逼30万亿元。理财热度上升一方面原因是债券市场走牛,中长期债券利率下行明显,10年期国债收益率跌破2.15%,30年期跌破2.4%,对理财市场均产生积极影响;另一方面,银行理财转型工作持续推进,更多的银行参与到理财代销工作之中,形成宽阔有效的理财销售渠道,健全了理财市场研发销售体系。

现阶段频繁下调、持续走低的存款利率已与居民日益提升的保值增值需求渐行渐远,而理财产品因具有稳健低波的属性而广受投资者青睐,对银行存款形成一定规模替代效应。但对于公众而言,现阶段理财市场净值化程度加深,理财产品已不具备保本保息的刚兑属性,大众应做好储户思维向投资者思维的转变,适应和接受净值化时代理财市场的回报特征。

增额寿险热度攀升 高利率恐难以为继

增额寿险在投资端具有将现金价值写入合同,提前锁定收益的特性。在存款利率下调的背景下,增额寿险的价值显现。一是增额寿险相比银行存款具有更高的利率,增值属性较强;二是增额寿险锁定收益的属性弥补了市面上保本产品的空白,对原有的保本理财形成明显替代;三是增额寿险兼具投资和保障属性,在资产增值的同时为消费者提供身故或全残保障。现阶段,增额寿险热度居高不下,一些增额寿险预定利率高达3%,远超银行存款挂牌利率,引得市面上不少消费者哄抢。

但也有险企内部人员表示,预定利率2.75%的增额寿险产品已上架,3%的产品随时可能下架。而随着十年期国债收益率的持续下行,产品预定利率存在继续下调的可能。当下市面上增额寿险种类繁多,产品设计各不相同,投资者应理性审视产品收益及功能,选择投资属性高、功能全面、安全性佳的产品。

总体而言,我国居民资产配置长期仍将以储蓄为主,但低利率颓势短期内难以扭转,此次利率调整将进一步加剧银行存款外溢效应,推动社会资产配置重构,理财、基金、保险、房地产等领域将成为主要的资金流动方向。目前我国市场金融产品日趋多元化、差异化,能够满足不同投资风格和风险偏好的投资者的需求。居民应加强投资意识,充分认识风险、收益间的相关性,谨慎鉴别刚兑、高息等具有隐性风险的投资承诺,积极进行多元化配置,以实现资产的保值增值。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号