本文共字,预计阅读时间。

“流量的尽头是放贷”, BATJTMD等大厂、OTA平台、手机厂商……一个接一个地下场放贷,从单纯的导流到通过关联持牌机构或发行ABS做自营生意,撑起了一个万亿级的信贷市场。

作为自营信贷业务中的关键一环,小贷牌照的重要性日益凸显,即使是“后知后觉”的快手,也在今年4月完成对欢聚小贷的收购。

而为了做大规模,近两年来,腾讯、字节跳动、度小满、美团等多家平台旗下的小贷公司均陆续增资,其中字节跳动旗下的中融小贷注册资本高达190亿元,财付通小贷也超过100亿。据零壹智库统计,另有8家小贷公司的注册资本达到50亿,关联平台包括京东、美团、度小满、滴滴、苏宁、携程、OPPO、VIVO等。

当前,放贷业务炙手可热,就连一向克制的飞猪和咸鱼,也在今年5月和7月陆续上线借钱服务,且借贷利率低至3%以内,远低于同类平台。但凡有些流量的平台,都打起了“放贷”的主意,且相互之间的竞争越来越激烈。

但是,在信贷供给日益丰富的同时,一些平台提供金融服务的主体较多,关系复杂。在对金融消费者权益保护的调研中,第三方平台的投诉中反映出这方面的问题。

据零壹智库统计,今年上半年来自黑猫投诉、北京市互联网金融机构投诉平台、消费保等平台的金融投诉超过30万条,其中被投诉的很多平台本身不具备放贷资质,普遍通过关联、合作的互联网小贷公司发放贷款。

本文挑选用户量较大、结构较为典型的7家,包括助贷平台、互联网公司、科技公司旗下信贷品牌,主要探讨其放贷的业务结构。

01 放心借-字节跳动

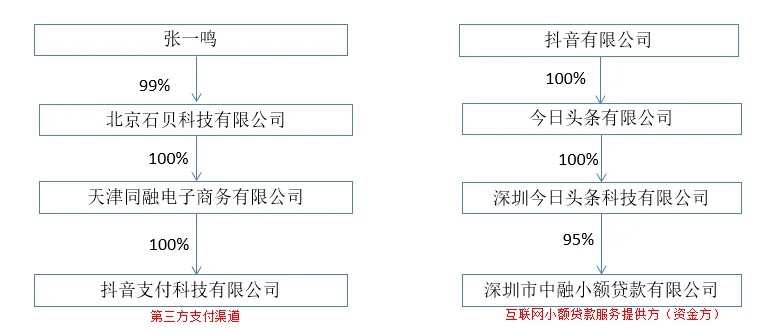

字节跳动通过消费贷产品“放心借”和消费分期产品“抖音月付”开展信贷业务,这两个产品的贷款余额均已达千亿元以上规模,成为字节跳动金融业务的重要支柱。

2023年12月底,字节旗下中融小贷的注册资本金从90亿元增至190亿元,成为国内注册资本最高的小额贷款公司。在信贷业务中,中融小贷涉及的主要关联公司角色及股权结构如下图所示。

目前,放心借的放款模式为自营、助贷或联合贷。据零壹智库不完全统计,资金方除中融小贷外,还有20家金融机构,包括杭银消金、星展银行、浙商银行、云南信托等。据报道,抖音放心借在贷规模超过3000亿元。

2020年8月,字节收购拥有第三方支付牌照的合众易宝,即目前的抖音支付,在信贷流程中,支付流程的简化能够大幅降提升交易效率。据不完全统计,字节跳动已手握证券投顾、保险经纪、网络小贷、第三方支付、商业保理等金融牌照,基本实现了互联网金融业务与互联网电商、本地生活等非金融业务的商业闭环。

02 有钱花-百度

有钱花为度小满金融旗下信贷服务品牌,最早于2015年10月上线,彼时为百度与信而富合作推出的小额现金贷“百度有钱花”。百度金融体系内,自有资金放贷是通过度小满小贷公司来的,涉及的主要关联公司角色及股权结构如下图所示。

度小满金融的信贷服务科技运营商为度小满科技,为资金方提供金融大脑、智能风控模型等科技支持。虽然旗下有重庆度小满小贷,但由于信贷需求较大,受制于牌照杠杆等因素,其业务仍然以助贷为主。

目前,度小满已经和数百家银行及持牌机构展开合作。据有关报道,度小满作为资金中介,导致消费者与借款平台合作期间,完成了多次“转包”,借款过程、还款服务方面很大程度上转嫁给资方或第三方。

度小满官网显示,早在2022年公司信贷业务累计放款额已突破2万亿元大关。据报道,其在贷规模超过2000亿元。

03 美团借钱-美团

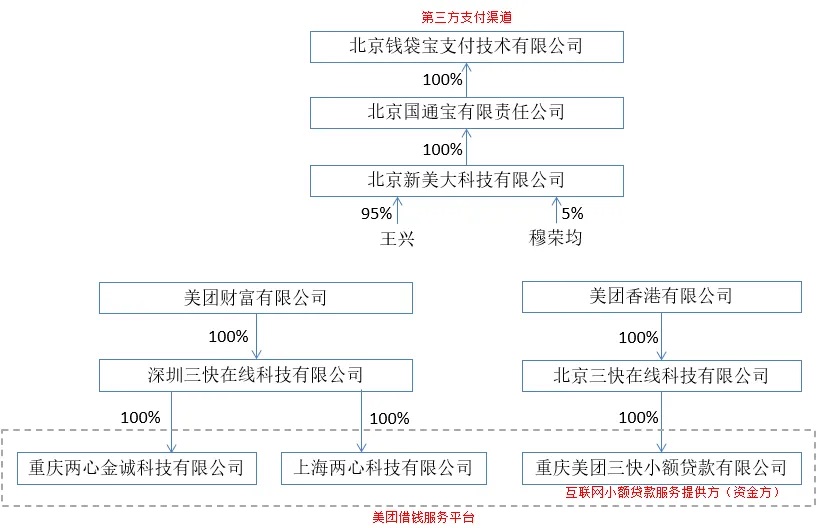

美团金融体系内,自有资金放贷来自重庆美团三快小贷,涉及的主要关联公司角色及股权结构如下图所示。

美团借钱嵌入在美团APP中,无独立APP,但有微信小程序。美团APP的运营方为北京三快科技有限公司,它与美团借钱服务平台、钱袋宝等均无明显的股权关联。

美团借钱的自有支付渠道为钱袋宝,2016年美团通过收购获取这一支付牌照;服务平台(运营方)有3家,具体负责细节未明确。

从美团钱包的界面上看,美团借钱、美团月付以及美团信用卡是其金融业务的三大主营产品。美团借钱的资金方为美团小贷及其合作金融机构(天津银行,江苏银行等),主要包括个人消费贷和个人经营贷两类信贷服务。

目前,金融类相关业务体现在美团财报中的“新业务及其他“分类中,2023年该部分营收698亿元,经营亏损分别为202亿元。据媒体报道,美团金融在贷余额超过2000亿元。

为满足《网络小额贷款业务管理暂行办法(征求意见稿)》的规定,美团于2022年12月将美团三快小贷增资至75亿元。据报道,2021年至2022年,重庆美团三快小额贷款有限公司的营业总收入分别为47.41亿元、63.83亿元;分别录得净利润294万元、4299万元。2022年,该小贷公司营收同比增长35%,净利润同比增长了1362%。

04 滴滴金融-滴滴

经过多年布局,滴滴的金融版图已初具雏形。据不完全统计,滴滴已取得了财险、小贷、支付、融资租赁、商业保理、保险经纪与代理、消费金融等8个金融牌照,其中消费金融牌照在2021年由迪润科技进入杭银消费金融股东名单而曲线获得。

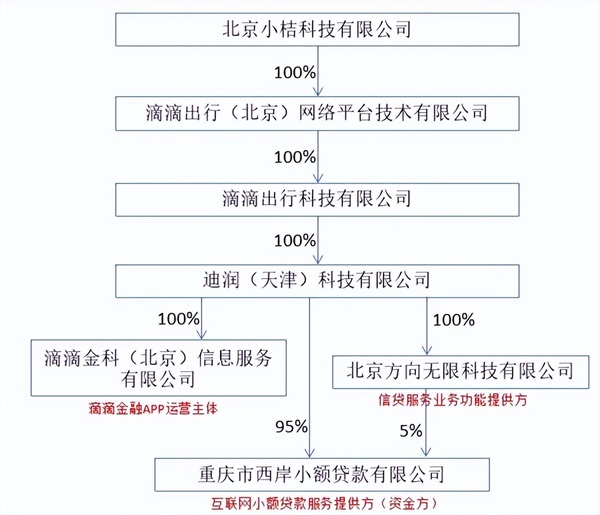

滴滴金融体系内,自有资金放贷主要关联重庆市西岸小贷,它在2023年12月增资5万美元至7.88万美元,按汇率计算超过50万人民币。滴滴金融涉及的主要关联公司角色及股权结构如下图所示。

2024年5月,西岸小贷原来的唯一股东滴滴(香港)科技有限公司退出全部股份,新增股东为:北京方向无限科技有限公司和迪润(天津)科技有限公司。西岸小贷被划至迪润科技主体下,但其实际控制权并未发生变化。

据了解,方向无限科技在滴滴金融服务中扮演着信贷业务相关服务主体的角色,迪润科技则参与了滴滴旗下多张金融牌照的布局,包括消费金融、保险、融资担保等,是滴滴与金融行业连接的一环。

西岸小贷的经营范围也有调整,由“贷款公司业务”变更为“开展各项贷款、票据贴现、资产转让和以自有资金进行股权投资,股权投资余额不得超过注册资本的30%”。

滴滴金融业务开展较早,但规模较小,2023年年底媒体估测其在贷规模在320亿元左右。据其介绍,滴滴金融为生态内的网约车租赁公司、新能源充电桩公司等合作伙伴提供额度最高300万元纯信用贷款,其合作伙伴在2023年达到了百余个。

滴滴金融布局中信贷业务产品主要包括“滴水贷”和“信用贷”,前者主要通过西岸小贷放款,或导流到合作平台,如小赢卡贷;后者则主要是由合作金融机构出资,包括中银消金、锡商银行、龙商小贷等。

在我们此前相关测评中,滴滴金融在助贷业务模式中,将服务推介给第三方服务商小赢科技,在滴滴金融要求打包同意的来自多家资金合作方的借款协议中,均明确服务平台为小赢卡贷APP;小赢科技作为服务平台撮合真正的资方与借款人相匹配,并收取了担保费。

05 小赢卡贷-小赢科技

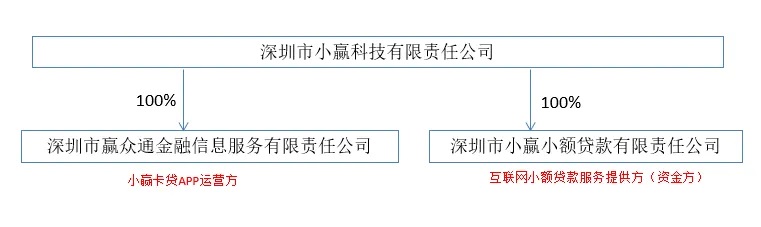

小赢卡贷是小赢科技旗下的信贷产品。小赢科技体系内,自有资金放贷主要关联小赢小贷,涉及的主要关联公司角色及股权结构如下图所示。

小赢科技旗下自有资方为深圳市小赢小贷,服务平台(运营方)为深圳市赢众金融信息服务有限责任公司,同样为小赢科技全资子公司。

据其主页介绍,小赢卡贷合作的金融机构有百信银行、杭银消费金融公司、中国外贸信托、北京阳光消费金融股份有限公司、中信消费金融有限公司、辽宁振兴银行、国民信托、亿联银行、蓝海银行、江苏苏宁银行、无锡锡商银行及新网银行。

2023年底,小赢科技促成和发放的贷款规模、贷款促进服务费收入均实现高增:总营收约48.15亿元,同比增长35.1%;净利润约11.87亿元,同比增长46.2%;全年撮合和提供贷款总额为1055.57亿元。据报道,小赢卡贷在贷余额超过480亿元。

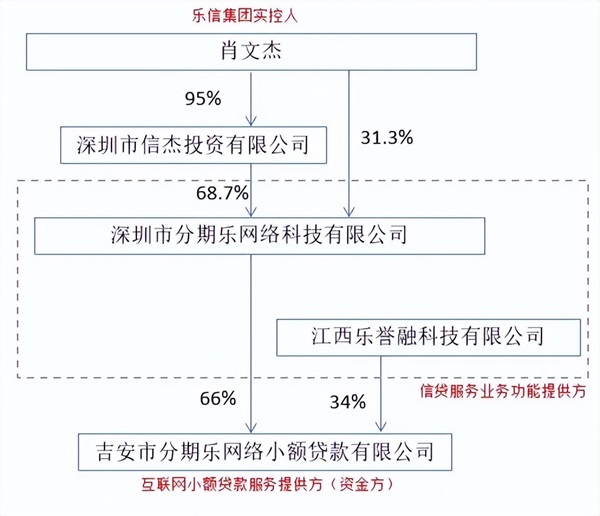

06 分期乐-乐信

分期乐是乐信旗下提供分期购物、小额借款等服务的信用消费商城。乐信集团体系内,自有资金放贷主要关联吉安市分期乐网络小贷,涉及的主要关联公司角色及股权结构如下图所示。

乐信的主要经营模式包括信贷促成、科技赋能与分期电商。从官网信息来看,乐信主要通过云犀科技来提供科技赋能服务,助力持牌金融机构快速搭建自营产品,嵌入线上+线下多元场景实现渠道获客。

乐信自有资金方为吉安市分期乐网络小贷,服务平台包括两家,主要提供运营支持,具体负责细节未明确。乐信曾表示,自有网络小贷的资金只是补充作用,并非信贷资金主要来源。

乐信利润主要来源于信贷促成、科技赋能与分期电商三种业务模式。依托于“分期乐”这一信贷平台实现,目前已有41家机构资金合作伙伴。据报道,乐信在贷余额超过1200亿元。

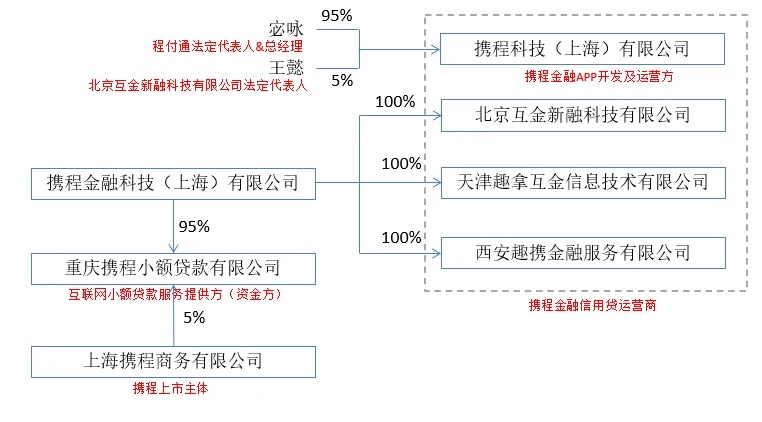

07 携程金融-携程

携程目前已经拿下7张金融牌照,广泛布局信贷、贷超、第三方支付、保险代理等领域。携程金融体系内,自有资金放贷主要关联携程小贷,涉及的主要关联公司角色及股权结构如下图所示。

携程金融APP的运营方为携程科技(上海)有限公司,它与北京互金新融科技有限公司、天津趣拿互金信息技术有限公司、西安趣携金融服务有限公司等均为携程金融信用贷的运营方,具体负责细节未明确。

除旗下重庆携程小贷外,其合作资金方据不完全统计有江苏银行,华润银行,平安银行,南银法巴消金等。

目前,携程金融业务,包括贷款产品、信用卡、财富管理业务等,还依赖于携程等旅行APP来实现产品推广与获客。

小结

本身不具备发放贷款资质的公司,其信贷平台的资金来源主要包含三部分:旗下小贷公司、合作金融机构助贷机构、ABS或信贷资产流转后的交易所银行间投资人。

字节跳动、美团、滴滴、携程等互联网公司凭借海量用户数据和天然消费场景开展金融业务,一面通过主体科技公司为助贷业务提供技术解决方案,例如客户获取、信用评估、运营和贷后服务,一面增资旗下小贷公司,从导流助贷向自营过渡。

从业务模式上看,以上信贷平台都有自有资金放贷和助贷业务。受制于“网络小贷公司在联合贷中作为合作方单笔贷款中出资比例不得低于30%”的杠杆要求、地域等限制因素,包括有钱花、分期乐、小赢卡贷、滴滴金融等在内的多家平台业务模式,当下以助贷为主,自有资金占比较小,多数平台也不单独披露小贷规模。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号