本文共字,预计阅读时间。

文/洪偌馨、伊蕾

在全球范围内,随着数字银行的发展步入第二个十年,以「补位者」和「创新者」姿态出现的他们正在成为全球金融生态、社会生态中的重要组成部分。

奥纬咨询与微众银行最新发布的《全球数字银行发展与创新趋势报告》(下简称《报告》)显示,无论是在成熟市场还是发展中市场,数字银行均已证明自身对于金融体系的独特价值。

从这个角度来看,即便与银行业数百年的发展历程相比,数字银行依然年轻,但却已不再稚嫩。

而在这个时点上去复盘过去、思考当下、展望未来也更有意义,它不仅能够展现金融科技到底为银行业带来了怎样的实质性改变——哪些是真的提质增效,哪些是伪需求。

在此基础上,它更能够为我们指引方向——数字银行,甚至整个银行业将向何处去。

这也是前述《报告》希望向我们展示的图景,过去十年,他们到底做对了什么?当下,他们在思考什么?未来,他们又想成为什么?

1.「补位者」的崛起

随着数字银行的发展与成熟,市场对于这一概念已不再陌生。

《报告》所关注的数字银行,主要是指依托金融科技解决方案、主要以线上方式提供存贷汇等核心银行服务、且拥有独立公司主体身份的持牌金融机构。

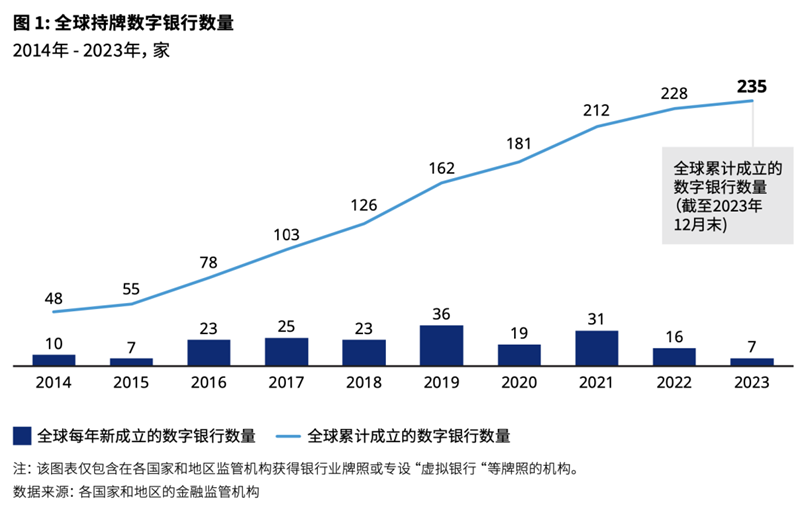

从数量来看,全球各主要区域在2009年至2014年间陆续开始出现数字银行。截止到2023年末,全球累计成立的数字银行从2014年的48家攀升至2023年的235家,而更广泛的提供数字化银行服务的机构数量则早已超过300家。

同一时间,其在全球银行业中所占的比重也日益提升。

究其原因,客观环境的助推与市场需求的倒逼是驱动数字银行发展两大关键因素。

一方面,分布式云计算、移动互联网等关键基础设施在全球各地逐渐完善,为数字银行提供了强大的技术支持,让其在全球范围内快速扩展业务成为可能。

同时,新冠疫情也客观上加速了数字银行服务的发展,数字银行能够远程评估借款人风险并提供「无接触服务」,从而保证了银行业务的连续性。

另一方面,数字银行便捷的体验、集约的作业方式非常适合普惠金融的发展需要,这也是数字银行模式在不同市场上都具有普遍适应性的重要原因——在成熟市场中服务「长尾客群」;在发展中市场满足零售及小微金融服务需求。

其中,从数字银行在各大洲的发展规模和发展特点来看,亚洲显然是最值得关注的地区。

虽然数字银行的起步时间稍晚于欧美市场,但得益于人口基数、移动互联网红利、普惠金融发展需求以及监管推动——包括中国、韩国、新加坡等在内的各国政府为数字银行颁发牌照,亚洲是目前全球范围内数字银行数量最多的大洲,数量已经超过100家。

更重要的是,包括中国的微众银行、网商银行、韩国的KakaoBank、印尼的Allo Bank等在内的亚洲数字银行在成立后的较短时间内便实现了盈利,保持良好的业务增长和潜力。并且,其已经形成自身较强的技术创新和运营能力。

2.「领跑者」的经验

《报告》指出,在差异化的数据表现之外,全球各区域的领先数字银行正在思考着一些类似的问题。

而从他们的实践来看,正是对这些共性问题的探索让他们确立了领先优势:

提升盈利性,打造可持续的商业模式;

深挖独特的生态资源;

拓展多元化的业务模式;

探索多市场覆盖;

积极参与数据要素流通的基础设施建设。

具体来看,数字银行本身作为金融机构,能够实现「商业可持续」本身就是长期发展的前提。

无论是在大人口基数市场零售驱动的模式下,还是小人口基数市场聚焦高收益利基市场的模式下,深耕空白市场、通过技术优化风险成本和运营成本都是领先银行构建优势的关键。

典型如微众银行,在数字原生、分布式架构的基础上,其户均IT运维成本自成立初期的约32元逐渐降低至2022年的2元,在客均成本上建立起的巨大优势使其能够以更低的价格服务于规模更大、客单价更低但需求更旺盛的普惠客群。

而专注于中小企业贷款和不动产业务的银行数字银行Oaknorth Bank虽然只覆盖了约200万客户,但依靠AI平台和云架构实现了风险评估能力和运营效率的提升,并在2023年实现了1.8亿美元的净利润,ROE达到22%。

除了依托自身能力实现突围之外,利用自身资源禀赋、开发「生态圈」也是一部分数字银行确立领先优势的重要原因。

生态体系为数字银行提供了丰富的数据资源和合作场景,这不仅可以帮助银行在「冷启动」阶段实现批量获客、在高频和活跃的交易场景中培养用户习惯,更能够在风控和业务纵深拓展等方面提供支持。

比如,依托阿里巴巴生态圈的拓展,网商银行已经服务了超过5000万小微用户;

能够与韩国最大即时通讯应用Kakao Talk共享通讯录的KakaoBank更是曾创下过下开业一周开户数151万、借记卡申请数103万张的纪录。

当然,随着市场环境的变化,越来越多的数字银行也在积极打造「第二增长曲线」,通过拓展多元业务模式实现多元收入,或者将成熟的业务和经验拓展至母国以外的市场。

以英国老牌数字银行Revolut为例,其将人力资源能力「产品化」为一套完整的人力资源管理工具Revolut People,通过SaaS模式协助中小企业客户解决管理痛点,自2023年11月该服务推出以来,已经有超过325家公司申请使用。

而巴西数字银行Nubank截止到2024年5月,在本国的人口覆盖率已高达43%,而其在墨西哥和哥伦比亚市场上的战略延伸也取得了成功,通过高度复用在巴西市场的成功经验分别覆盖了700万和100万人口。

就在不久前,微众银行在香港设立金融科技子公司也展现出了同样的思路,这既是对BaaS(Bank as a Service) 模式的探索,将微众银行的科技能力进行输出,也是对国际大市场的布局。

从另一个维度来看,以数据为核心资产的银行也已经不局限于金融服务,而是希望能在数据要素的流通、应用和生态拓展中扮演起协调者、推动者和创新者的角色。

典型如数字银行对区块链技术的应用,已经在居民生活和商业活动中有了一系列落地场景。

3.「创新者」的未来

数字银行在全球银行业中将承担愈发重要的角色已经成为行业共识,那么在未来,随着新的技术和应用不断发展,客户端的需求日益多元复杂,以及全球社会经济环境的演变,数字银行又将向何处去?

《报告》指出,对于数字银行本身而言,头部数字银行已经形成规模效应和良好的盈利能力。而未来几年,领先数字银行将在盈利性、市场覆盖和引领行业标准等方面与其他跟随者进一步拉开差距。

与此同时,数字银行的行业标准可能逐步形成,领先数字银行的技术标准、风险管理模式等可能对外输出成为行业通用标准,进一步推动行业规范统一,从而提升整体数字银行业的发展水平。

而将其置于整个银行业市场来看,数字银行不会成为对现有银行业格局形成根本性的改变,而是持续保持行业「鲶鱼」的姿态,以其在金融科技和创新能力上的优势,在金融体系中继续扮演「创新推动者」的角色。

尤其是在新兴科技的应用层面,比如基于Gen AI(生成式及人工智能)等技术,数字银行可以为每位客户提供专属虚拟「私人银行家」;在物联网技术的加持下,银行服务可以无缝融入可穿戴设备、汽车座舱等生活场景之中。

事实上,随着数字化浪潮席卷整个银行业,传统银行的产品、服务形态甚至组织形式也在悄然发生变化。

数字银行与传统银行的边界正在逐渐模糊,但从始至终,真正重要的是新形态、新技术、新模式下的银行能否持续为客户创造价值。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号