本文共字,预计阅读时间。

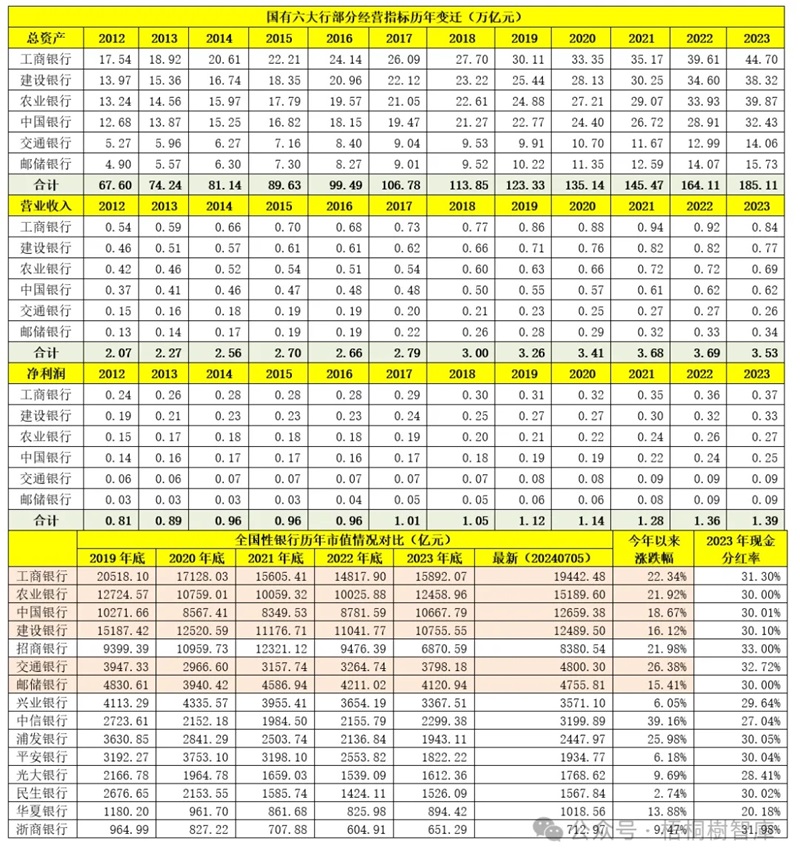

本文聚焦总资产已经超过185万亿的国有六大行群体(相关数据参见附件)。

一、国有六大行基本情况

(一)国有大行今年以来市值表现喜人:推测与高分红、政策倾斜等因素有关

目前国有六大行均为A+H股上市银行。其中,邮储银行于2007年3月20日正式挂牌成立、2012年1月21日进行股份制改革、2016年9月28日在港股上市、2019年12月10日A股上市,且自2019年邮储银行才被纳入大型商业银行的统计口径中。

1、虽然目前中国银行业总体很困难,但国有六大行凭借相对稳定的经营策略、政策上的倾斜支持、庞大的客群基础及持续稳定的分红比例和预期,越来越能够获得市场的认可,至少其相较于中小银行的优势在逐步扩大,这在今年以来的市值表现中尤为明显。

2、今年以来,国有六大行市值增幅均在15%以上。其中,交行、工行、农行、中行、建行与邮储银行的市值涨幅分别达到26.38%、22.34%、21.92%、18.67%、16.12%和15.41%,其对应的现金分红率分别达到32.72%、31.30%、30%、30.01%、30.10%和30%。

可以看出,国有六大行的现金分红比例不仅均在30%以上,且基本与市值涨跌幅相匹配,这意味着今年以来的市值变化主要和现金分红情况相关。当然,就整个中国银行业而言,除了高分红外,最大的确定性似乎也在国有六大行。

(二)体量合计超185万亿:总资产和净利润分别贡献50%和55%左右

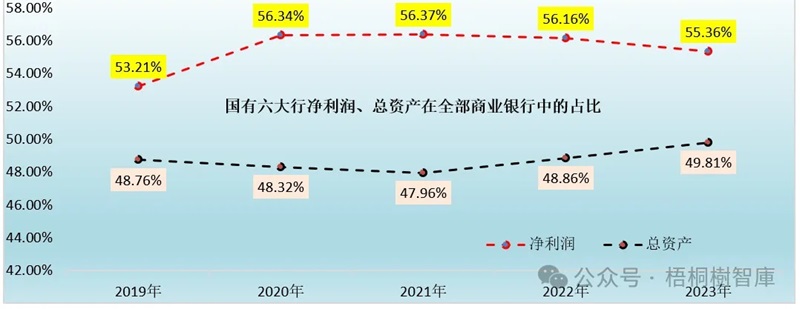

截至2023年底,国有六大行的总资产体量达到185.11万亿,全年实现的营收与净利润分别为3.53万亿和1.39万亿。其中,总资产和净利润分别占全部商业银行的49.81%和55.36%,而从趋势上看国有六大行的总资产占比亦呈现明显上升态势。

目前看,国有六大行市占率的上升态势大概率还要延续。

(三)员工数量合计185万人、金融科技投入基本保持稳定(占营收的比例均超3%)

1、从员工数量来看,国有六大行合计有184.55万人,数值上和总资产相当于(即人均资产1亿元)。其中,员工数量从高到低依次为农行(45.10万人)、工行(41.93万人)、建行(37.69万人)、中行(30.69万人)、邮储银行(19.71万人)和交行(9.43万人)。

2、目前除邮储银行外,其余五家国有大行均已成立金融科技子公司。而从披露的数据来看,金融科技投入基本保持在营业收入的3.2%以上,比较高的是交行(达到5.64%)。同时,金融科技人员占比也明显高于金融科技投入比例,普遍在4%以上,高一些的银行超过8%。这意味着,国有六大行整体对金融科技水平比较重视。实际上,监管部门对大行的金融科技水平比较认可,如2021年1月26日银保监会2021年年度工作会议明确提出“推动大型银行向中小银行输出风控工具和技术”。

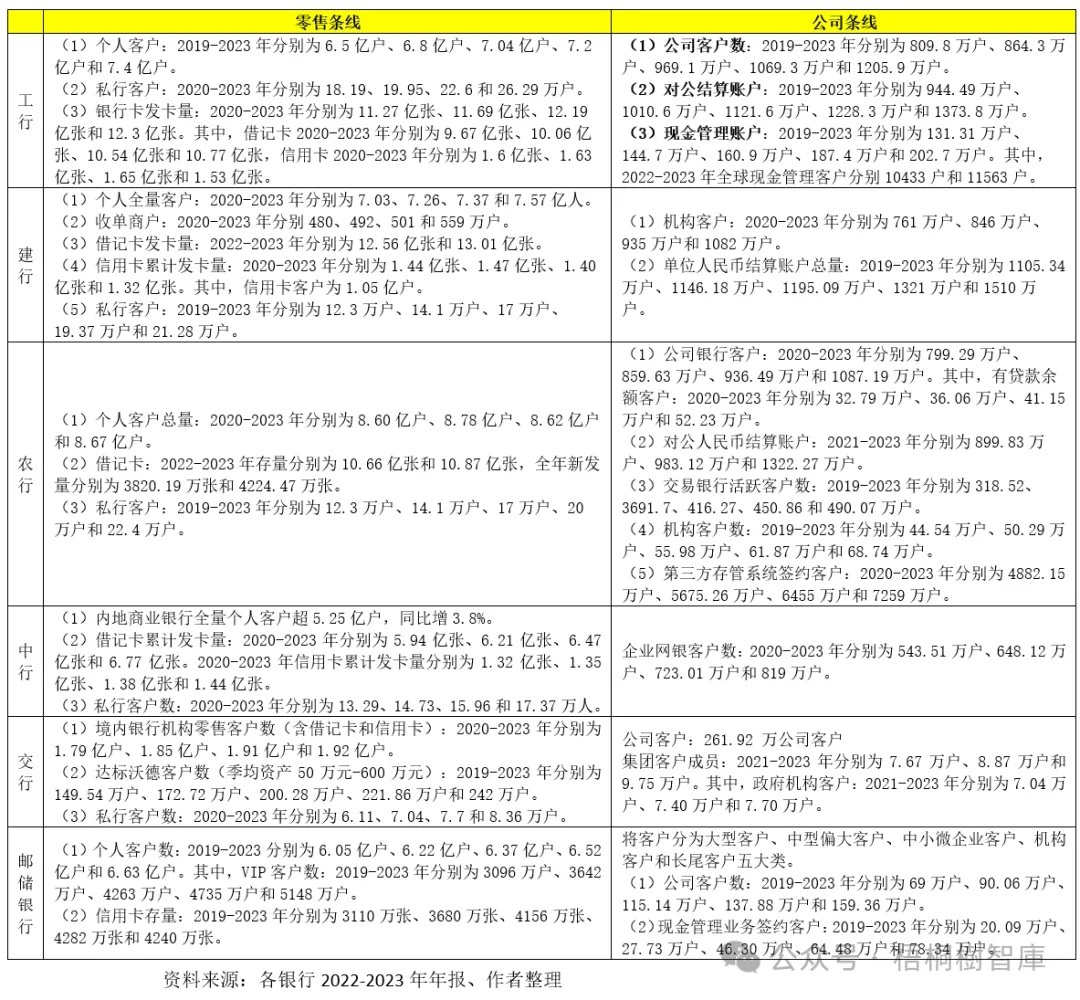

(四)具有庞大的客群基础:五家银行的个人客户数量均超过5亿户,交行超1亿户

庞大的机构网点布局以及其所背负的国家信用为国有六大行带来了非常厚实的客户基基础,其每年新增的客户数量可能便已经使很多中小银行望尘莫及。

例如,以个人客户数量来看,从高到低依次为农行(8.67亿户)、建行(7.57亿户)、工行(7.4亿户)、邮储银行(6.63亿户)、中行(5.25亿户)和交行(1.92亿户)。其中,若以私行业务客户来看,则从高到低依次为工行(26.29万户)、农行(22.4万户)、建行(21.28万户)、中行(17.37万户)、交行(8.36万户)。

再以公司客户数量为例,从高到低依次为工行(1205.9万户)、农行(1087.19万户)、建行(1082万户)、中行(819万户)、交行(261.92万户)和邮储银行(159.36万户)。

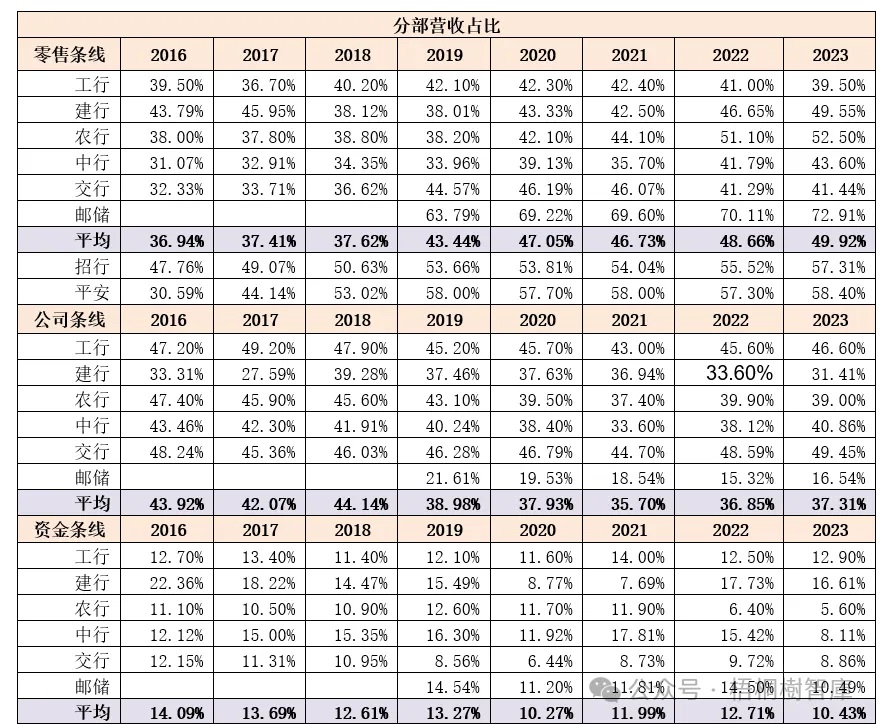

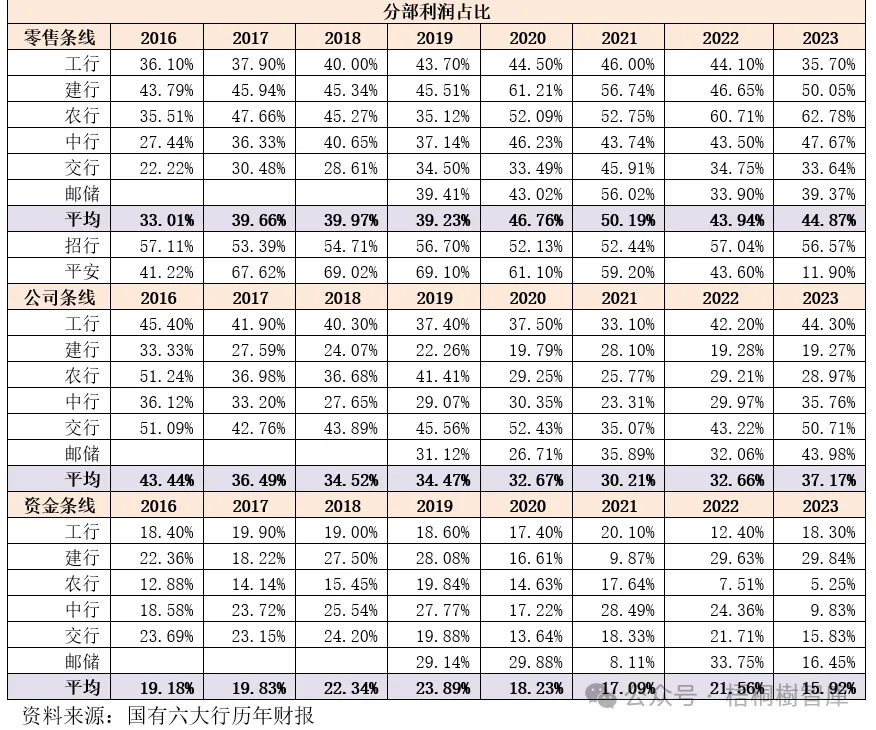

(五)分部结构:零售条线在营收与利润中的贡献比例分别达到50%和45%左右

相较而言,目前国有六大行的业务结构已较为稳定,进入一种稳态。不过如果拉长时间来看,仍然能够发现零售条线的地位总体趋于上升,如零售条线在营收中的贡献比例从2016年的37%以下已经逐步升至2023年的50%左右,在利润中的贡献比例亦比2016年的33%左右升至2023年的45%附近。虽然在让利以及经济基本面疲弱的背景下,公司条线的盈利空间逐渐被压缩,但2023年零售资产的投放总体还是呈现较大压力,国有大行零售资产的投放很大程度上是靠抢占其它银行的市场份额获得的。

就公司条线而言,其在营收中的贡献比例已经从2016年的44%降至目前的37%附近、在利润中的贡献比例则从2016年的44%左右降至37%附近。

(六)综合化经营情况:普遍拥有理财、投行、AIC、基金、租赁和保险等非银牌照

从综合化布局来看,国有大行无疑是比较高的,除邮储银行仅拥有消费金融和理财两个非银牌照外,其余五家国有大行均至少拥有投行(证券)、保险、基金、理财、金租、金融资产投资等等五个牌照,而建行和交行还拥有信托牌照、建行和中行亦拥有消费金融牌照。

故总体而言,牌照相对齐全的银行主要为中行、建行和交行,工行与农行的牌照情况基本相当,而邮储银行拥有的牌照数量较少。特别是,在海外投行普遍遭受业绩冲击的2023年,工银国际和交银国际分别亏损4.84亿美元和14.7亿港元,值得关注。

二、国有六大行资产负债结构的历史演变

和中小银行相比,国有大行的资产负债结构具有较强的稳定性与连续性,这意味着其趋势变化与特征对观察中国银行业的资产负债结构具有重要意义。

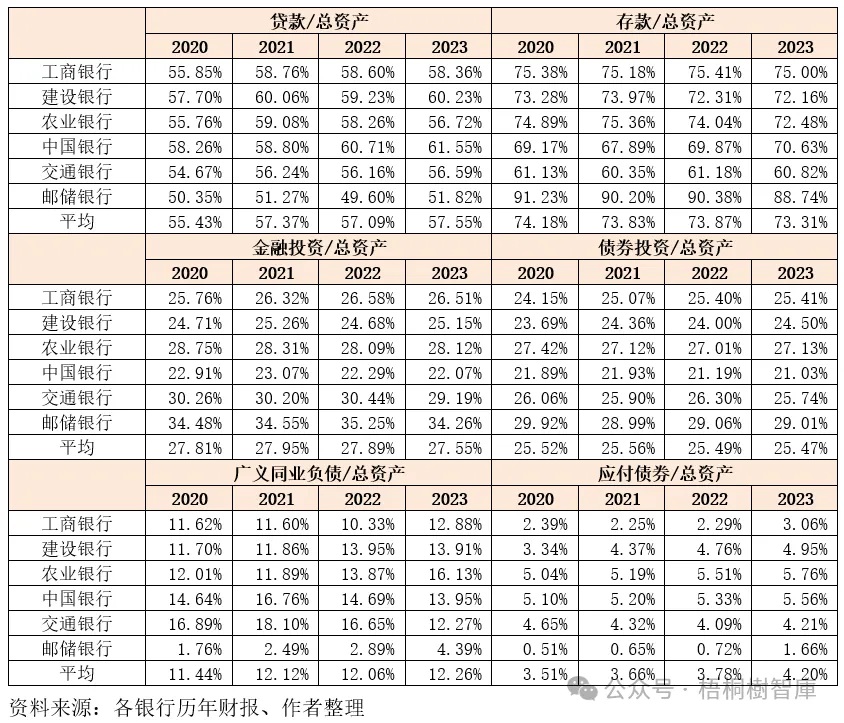

(一)资产端:贷款、金融投资、债券投资占总资产的比例平均为58%、28%和25%

从资产端来看,贷款和金融投资占总资产的比例平均为58%和28%。其中,债券投资又构成金融投资的主体部分。具体看,

1、贷款占总资产的比例平均为57.55%,较2022年上升2个百分点左右,变动幅度虽然不大,但整体呈微幅上扬态势。其中,贷款占比从高至低依次为中行(61.55%)、建行(60.23%)、工行(58.36%)、农行(56.72%)、交行(56.59%)和邮储银行(51.82%)。

2、金融投资占总资产的比例平均为28%,近年来总体保持稳定,变动不大。其中,金融投资占比从高到低的银行依次为邮储银行(34.26%)、交行(29.19%)、农行(28.12%)、工行(26.51%)、建行(25.15%)和中行(22.07%),可以看出,排序和上面相反,这也体现出国有大行的资产端配置主要体现在贷款和金融投资层面。

3、国有大行的投资端主要体现为债券投资,在基金、非标等资产的配置比例较低(占总资产的比例平均为3%)。2023年债券投资占总资产的比例平均为25.47%,结构基本保持稳定,从高到低依次为邮储银行(29.01%)、农行(27.13%)、交行(25.74%)、工行(25.41%)、建行(24.5%)、中行(21.03%)。

(二)负债端:存款、广义同业负债、债券占总资产的比例平均为73%、12%和4%

从负债端看,存款、传统同业负债和应付债券(含同业存单等)是主要构成部分。

1、存款占总资产的比例平均为73.31%,近几年变动幅度不大,但从更长的时间段来看却呈现微幅下降趋势。其中,存款占总资产的比例从高到低依次为邮储银行(88.74%)、工行(75%)、农行(72.48%)、建行 (72.16%)、中行(70.63%)和交行(60.82%)。

2、广义同业负债占总资产的比例平均为12.26%,总体呈微幅上升态势。其中,占比从高到低依次为农行(16.13%)、中行(13.95%)、建行(13.91%)、工行(12.88%)、交行(12.27%)和邮储银行(4.39%)。

3、应付债券占总资产的比例平均为4.2%,整体呈上升态势。其中,应付债券占总资产的比例从高到低依次为农行(5.76%)、中行(5.56%)、建行(4.95%)、交行(4.21%)、工行(3.06%)和邮储银行(1.66%)。

可以看出,在市场利率持续走低、存款具备一定粘性的背景下,国有大行越来越倾向于通过广义同业负债等主动负债这一路径来吸收资金。

(三)存贷比平均在80%左右,负债端的稳定性相对较好

进一步我们看到,贷款和金融投资占比总资产的比例合计在86%左右,而存款和广义同业负债占总资产的比例合计亦在85%左右,数值上非常接近。特别是我们看到,国有大行的存贷比大致在58-93%的区间范围内,波动幅度较大(主要因为邮储银行较低以及交行较高、分别为58%和93%),但工农中建的存贷比平均在78-87%之间,平均在82%左右。

这意味着,国有六大行负债端的稳定性相对较好,存款除可以用来支撑信贷投放外,还能支撑金融投资,这是其它中小银行所不具备的优势(股份行的存贷比通常超过100%)。

(四)零售端:存贷款分别占比56%和38%,负债端比例上升更为明显

1、从零售端在存贷款中的占比来看,国有六大行的共性特征亦比较明显。具体看,零售贷款占全部贷款的比例平均在38%和56%左右。其中,零售贷款占比从高到低的银行依次为邮储银行(54.86%)、建行(37.59%)、农行(35.64%)、工行(33.17%)、中行(33.11%)和交行(31.08%),零售存款占比从高到低的银行依次为邮储银行(89.53%)、农行(59.21%)、建行(53.75%)、工行(49.42%)、中行(46.63%)和交行(39.27%)。

2、和其它类型银行不同的是,国有六大行的零售存贷比相对较高,平均为54.84%。其中,零售存贷比从高到低的银行依次为交行(73.64%)、中行(61.89%)、建行(58.36%)、工行(52.24%)、农行(47.11%)、邮储银行(35.78%)。

可以看出,邮储银行的零售属性更加突出,交行相对最弱(和股份行比较接近)。

(五)活期存款:零售存款、公司存款中的活期比例分别为33%和50%

除负债端的稳定性外,国有六大行的活期存款占比同样比较高。具体看,

1、国有六大行零售存款中的活期比例平均为33.33%,从高到低依次为农行(39.04%)、建行(37.34%)、工行(36.64%)、中行(35.41%)、交行(26.36%)和邮储银行(25.19%)。

2、国有六大行公司存款中的活期比例平均为50.45%,从高到低依次为邮储银行(60.38%)、建行(54.47%)、农行(52.72%)、中行(48.92%)、工行(45.45%)和交行(40.67%)。

(六)公司贷款行业分布

1、2023年国有六大行个人住房按揭贷款占全部贷款的比例平均为24.28%,从高到低依次为邮储银行(28.69%)、邮储银行(27.67%)、工行(24.11%)、中行(23.98%)、农行(22.86%)、交行(18.38%)。

2、2023年国有六大行房地产业贷款占全部贷款的比例平均为4.01%,从高到低依次为交行(6.15%)、中行(4.38%)、农行(3.81%)、建行(3.7%)、邮储银行(3.11%)和工行(2.92%)。

3、2023年国有六大行制造业贷款占全部贷款的比例平均为9.63%,从高到低依次为交行(12%)、中行(11.67%)、农行(9.88%)、工行(9.01%)、建行(8.97%)和邮储银行(6.26%)。

(七)营收结构:中收贡献比例平均为13%,占比仍较低

从营业收入结构来看,中收在国有六大行中的贡献比例相对较低,平均为13%,最低的邮储银行仅8.25%,最高的交行也仅16.69%。

这意味着,国有六大行的营收贡献仍然依赖于传统利差收入,数据上看利差收入在营收中的比例平均为76.84%,最高的农行和邮储银行分别为82-83%之间,最低的交行也仅64%。

三、部分财务指标情况

(一)创利能力:ROE、ROA与成本收入比平均为11%、0.8%和35%

和国外银行相比,国有六大行的创利能力整体并不强,ROE、ROA平均仅为11%和0.8%左右。实际上如果考虑到资本补充压力等因素,国有六大行的ROE可有要更低一些。

1、2023年国有六大行的ROE平均为10.62%,从高到低依次为建行(11.56%)、农行(10.91%)、邮储银行(10.85%)、工行(10.58%)、中行(10.12%)和交行(9.68%)。

2、2023年国有六大行的ROA平均为0.76%,从高到低依次为建行(0.91%)、工行(0.87%)、中行(0.8%)、农行(0.73%)、交行(0.69%)和邮储银行(0.58%)。

3、2023年国有六大行的成本收入比平均为35.4%,从高到低依次为邮储银行(64.82%)、农行(33.86%)、交行(30.04%)、中行(28.5%)、建行(28.2%)、工行(26.96%)。可以看出,四大行的成本收入比相对要低一些,平均水平高主要受邮储银行影响。

(二)资产质量:不良贷款率、拨备覆盖率平均为1.25%和249%,房地产业较差

1、整体来看,国有六大行的资产质量表现还可以,不良贷款率、问题贷款率、逾期贷款率和拨备覆盖率平均为1.25%、2.81%、1.14%和248.69%。其中,

问题贷款率比较高的银行依次为建行(3.81%)、工行(3.21%)、交行(2.84%)、农行(2.75%)、中行(2.73%)和邮储银行(1.51%),拨备覆盖率从高互低依次为邮储银行(347.57%)、农行(303.87%)、建行(239.85%)、工行(213.97%)、交行(195.21%)和中行(191.66%)。

2、不就进一步就房地产业贷款不良率来看,则会发现国有六大行的压力实际上非常大,平均为4.9%,从高到低依次为建行(5.64%)、中行(5.51%)、农行(5.42%)、工行(5.37%)、交行(4.99%)和邮储银行(2.45%)。

3、随着制造业贷款规模的扩大,国有六大行的制造业贷款不良率也有所改善,2023年平均为1.71%,从高到低依次为工行(2.36%)、农行(2.03%)、交行(1.96%)、建行(1.81%)、中行(1.44%)和邮储银行(0.65%)。

(三)资产负债定价:息差持续收窄,存贷款利率平均已不足4%和2%

近年来,在向实体让利以及抢占市场份额的大背景下,国有六大行的定价极为内卷,贷款利率不断下行,息差空间持续收窄。具体看,

1、2023年国有六大行的净息差平均为1.63%,从高到低依次为邮储银行(2.01%)、建行(1.7%)、工行(1.61%)、农行(1.6%)、中行(1.59%)和交行(1.28%),可以看出交行的净息差已经降至1.28%的极低水平。

2、2023年国有六大行的贷款利率平均为3.91%,从高到低依次为邮储银行(4.13%)、交行(3.95%)、中行(3.97%)、建行(3.82%)、工行(3.81%)和农行(3.79%)。其中,公司贷款利率从高到低依次为交行(3.84%)、农行(3.64%)、邮储银行(3.62%)、工行(3.57%)、建行(3.48%)和中行(3.48%)。

3、2023年国有六大行的存款利率平均为1.8%,从高到低依次为交行(2.33%)、中行(2.09%)、工行(1.89%)、农行(1.78%)、建行(1.77%)、邮储银行(1.53%)。

四、关注国有六大行的三类表外业务

自营资产管理、代销和资产托管是商业银行最重要的两类表外业务。

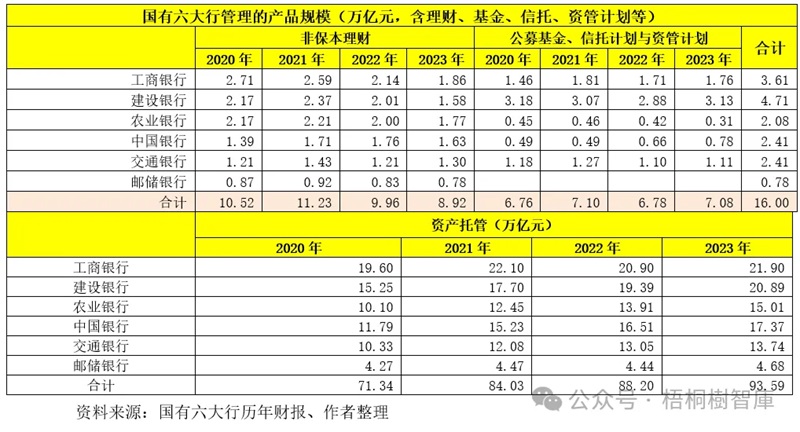

(一)自营资产管理业务(理财、基金、信托与券商资管等):体量合计达16万亿

资产管理产品包括商品银行自身及旗下非银机构发行的理财产品、基金产品、信托产品和券商资管产品等,即商业银行通过发行资管产品募集资金的业务。

1、前面已经指出,目前国有六大行基本均拥有理财公司,五大行拥有基金公司和券商,建行和交行拥有信托,这意味着国有六大行的资产管理业务体量应该是非常可观的,而数据上看也是如此。截至2023年底,国有六大行的资产管理业务规模合计达16万亿,从高到低依次为建行(4.71万亿)、工行(3.61万亿)、中行和交行(均为2.41万亿)、农行(2.08万亿)、邮储银行(0.78万亿)。

2、从理财规模来看,国有六大行合计达8.92万亿,从高到低依次为工行(1.86万亿)、农行(1.77万亿)、建行(1.58万亿)、中行(1.63万亿)、交行(1.3万亿)和邮储银行(0.78万亿)。而从其它资管产品来看,国有六大行合计达7.08万亿,从高到低依次为建行(3.13万亿)、工商(1.76万亿)、交行(1.11万亿)、中行(0.78万亿)和农行(0.31万亿)。

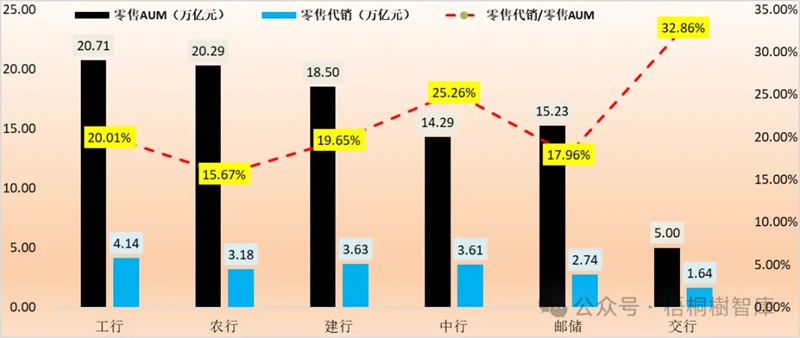

(二)零售代销业务(含零售自营理财):合计接近19万亿

资产管理类业务主要分为自营和代销类。这里将“零售AUM-零售存款”作为零售代销业务的衡量标准,其中零售代销业务包括零售自营理财。

数据上看,零售AUM从高到低的银行依次为工行(20.71万亿)、农行(20.29万亿)、建行(18.5万亿)、邮储银行(15.23万亿)、中行(14.29万亿)和交行(5万亿),合计94.02万亿;零售代销业务从高到低的银行依次为工行(4.14万亿)、建行(3.63万亿)、中行(3.61万亿)、农行(3.18万亿)、邮储银行(2.74万亿)和交行(1.64万亿),合计18.95万亿。其中,零售代销业务占零售AUM的比例从高到低依次为交行(32.86%)、中行(25.26%)、工行(20.01%)、建行(19.65%)、邮储(17.96%)和农行(15.67%)。

(三)资产托管业务:合计94万亿,四家银行超过15万亿

截至2023年底,国有六大行的资产托管业务规模合计达93.59万亿元,从高到低依次为工行(21.9万亿)、建行(20.89万亿)、中行(17.37万亿)、农行(15.01万亿)、交行(13.74万亿)和邮储银行(4.68万亿)。

五、结语

(一)数据上看,国有六大行的资产负债结构相对较为清晰简单,资产端贷款和债券投资合计贡献了83%(分别为58%和25%),负债端存款和广义同业负债合计贡献了85%(分别为73%和12%),而非标投资、基金投资等占比总体偏低,客户端负债除可以支撑客户端资产的投放外,还可以支撑金融投资。

(二)进一步具到零售存贷款、活期存款来看,国有六大行的零售银行特征也比较突出,即存款的56%为零售存款、贷款的38%为零售贷款、零售和公司存款中的活期比例分别达到33%和50%。不过目前国有六大行的定价端却承受着较大压力,意味着主要出在资产端。

(三)相对纯洁的资产负债结构意味着国有大行的创收主要依靠以下三个方面:

1、较低的资金成本、稳定的负债来源以及多渠道的资本补充。

2、广泛的客群基础与网点布局以及体系化的综合服务能力等。

3、凭借享有的政策资源优势与自身客群、资金成本优势,不断抢占的市场份额等。

(四)数据上看,目前国有大行在零售业务、客群基础、资管和托管等表外业务、财富管理与私行业务、网点布局和非银牌照、海外布局、金融科技等方面已具有先发甚至垄断优势。这意味着,相较国有大行而言,中小银行能做的便是让资产负债结构看起来复杂一些,但目前这种逻辑在政策层面又面临多重约束。特别是,从目前的政策导向来看,未来国有大行仍将继续挤占中小银行的市场份额,后者的生存压力应是明显增大的。

(五)实际上国有六大行之间也可以进行对比,这里选取全球系统重要性银行评估指标(2023年数据)和国内系统重要性银行评估指标(2022年数据)作为参考。具体看,规模上排序依次为工行、农行、建行与中行,关联度上排序依次为工行、农行、中行与建行,可替代性排序依次为中行、工行、建行与农行,复杂性上排序依次为中行、工行、建行与农行,跨境活动上排序依次为中行、工行、建行与农行。故从可替代性、复杂性与跨境活动等维度来看,中行、工行的地位比较高,建行与农行次之。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号