本文共字,预计阅读时间。

财务管理业务转型的风口之下,私人银行业务因其极高的性价比正日益受到关注。正如笔者在之前的报告中所指出,财富管理业务领域中,2%的客户可以贡献80%左右的AUM体量,而0.05%的私行客户则可贡献25%的AUM体量,这个比例是非常惊人的。

一、何为私人银行业务?

(一)目前私人银行业务并没有统一的概念界定。

原湖北银监局于2015年9月21日和2017年12月25日发布的《湖北省银行业金融机构私人银行业务操作风险管理指引(试行)》(鄂银监办发〔2015〕217号)和《湖北省银行业金融机构私人银行业务操作风险管理指引》(鄂银监办发〔2017〕354号)曾这样给出定义,即私人银行业务是指银行业金融机构向私人银行签约客户,根据其本人、家族及企业的系统财富管理需求,提供的经银监部门批准或备案的银行业务。

虽然上述定义已较为陈旧,但基本能揭示出私人银行业务的一些简要特征,即针对特定客群、隶属财富管理业务、属于金融业务等。也即,私人银行业务本身属于金融业务,应纳入监管,且私人银行客群有一定门槛、应明确准入退出标准,并需要与银行签约。

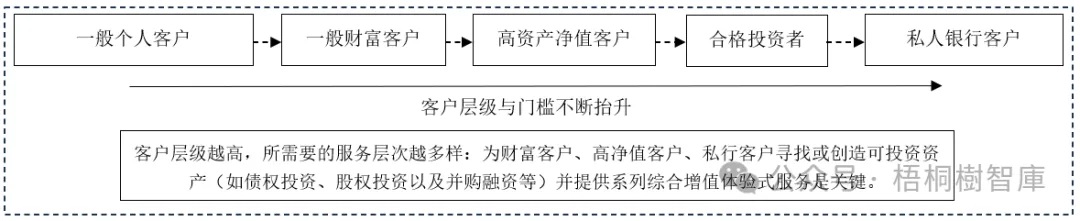

(二)显然,私人银行业务是按客群分类的高端财富管理业务,对客户的要求很高,那么对开展这类业务的银行自然要求也很高。特别是,私人银行客群与银行之间的关系一旦形成,往往很牢固,故近年来头部基本均在争相发力私行业务,近年尤甚。

(三)实践中,已经有很多银行会按金融资产月日均额将零售客户进行分层管理,为其发展财富管理业务、私行业务提供支撑。例如,华夏银行便按金融资产月日均余额将客户具体分为贵宾客户(20-60万元)、财富客户(60-300万元)、高净值客户(300-600万元)、私行客户(600万元以上)等四类。这里就高净值客户、合格投资者和私行客户作简要说明,

1、高净值客户主要指(1)个人或家庭金融净资产总计超过100万元人民币,且能提供相关证明的自然人;或(2)个人收入在三年内每年超过20万元人民币或者家庭合计收入在三年内每年超过30万元人民币,且能提供相关证明的自然人。

2、合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只资产管理产品不低于一定金额且符合下列条件的自然人和法人或者其他组织。

3、私人银行客户标准的划分主要有日均金融资产余额为600万元、800万元和1000万元三个类别,各银行之间有所差异,不过也能看出私行客户在各客户类型中划分的标准最高。

(四)除客群之间的差异化,还需要进一步区分资产管理业务、财富管理业务和私人银行业务。具体看,根据资管新规,资管业务是指合资格金融机构接受投资者委托,对受托的投资者财产进行投资和管理的金融服务。

相较而言,财富管理业务和私人银行并没有统一的定义。不过实践来看,财富管理业务和私人银行业务的出发点主要是客户,而非投资端与发行端,即财富管理业务更加强调资产配置、保值、体验以及选择的广度,而非简单的收益维度。

二、私行业务空间较大:高净值人群数量(可投资资产超千万元)目前约350万人

有几个例证,足以表明目前我国私人银行业务空间依然非常大。

(一)招商银行与贝恩公司联合发布的《2023年中国私人财富报告》(2009年以来每年发布)给出了以下几个有意思的数据:

1、2022年中国个人可投资资产规模达278万亿元,预计2024年底将突破300万亿元。

2、2022年可投资资产在1000万人民币以上的中国高净值人群数量达316万人(人均可投资资产达3183万人民币),预计后续中国高净值人群数量和持有的可投资资产规模每年将以11-12%的复合增速增长。

3、2022年高净值人群数量超过10万人的省市达9个,5万以上的省市达19个,2万以上的省市达26个。其中,传达三大经济圈保持增势、成渝等西部省市显著提升。

4、2022年广东、上海、北京、江苏和浙江五个省市的高净值人群人数占全国总数的44%左右,其持有的可投资资产占全国高净值人群财富的60%左右。

5、在高净值人士的财富目标中,“保证财富安全”“个人事业/企业发展”“慈善及社会责任”以及“财富传承”的关注率明显提升,“创造更多财富”的关注度略有下降。

(二)根据《中国银行业理财市场报告(2023年)》披露的信息,2023年底持有理财产品的投资者数量达到1.14人,其中个人投资投资者数量达1.13亿人,如此庞大的理财者投资者数量为财富管理及私人银行业务的开展奠定了坚实基础。同时考虑到,财富管理客户仍将不断向私行客户迁徙以及私人银行业务范围逐步扩大等因素,则基本可以预期未来私人银行业务在理财客群及高净值客群中的渗透具有很大的提升空间。

三、内地银行私行业务开展情况剖析

(一)基本情况

1、私行业务是从国外引进来的一个概念。2005年,瑞士友邦银行在国内成立首家私人银行部,2007年3月中行与苏格兰皇家银行成立私人银行部、2007年8月招行成立私人银行部以及2008年工行成立私行部等事件标志着内地银行的私行业务正式启动。

此后,建行、中信银行、交行、民生银行等全国性银行相继开始涉足私行业务。近年来,诸如宁波银行等长三角地区的一些地方性银行亦在角逐私行业务的市场份额。

2、在组织架构上,目前私行业务均以内嵌于银行体系内为主,一些银行将其置于零售或财富条线下的处室、二级部门,另一些银行则将私行业务分离出来单独成立一个部门。无论如何变化,私行业务自身的性质决定着其必然与零售、财富、资管等条线之间联系紧密。

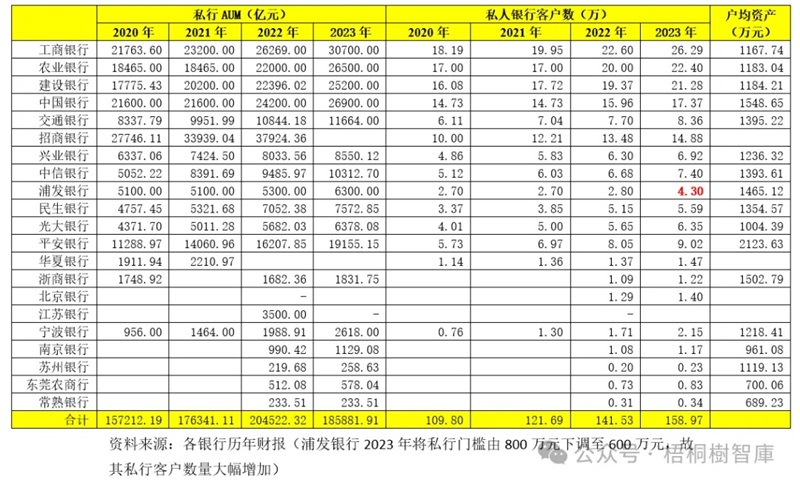

3、从披露私行业务数据的银行数量来说,其实是比较少的。例如,2023年披露私行AUM数据的银行也就19家,仅占全部上市银行数量的1/3。

(二)各银行的私行门槛说明

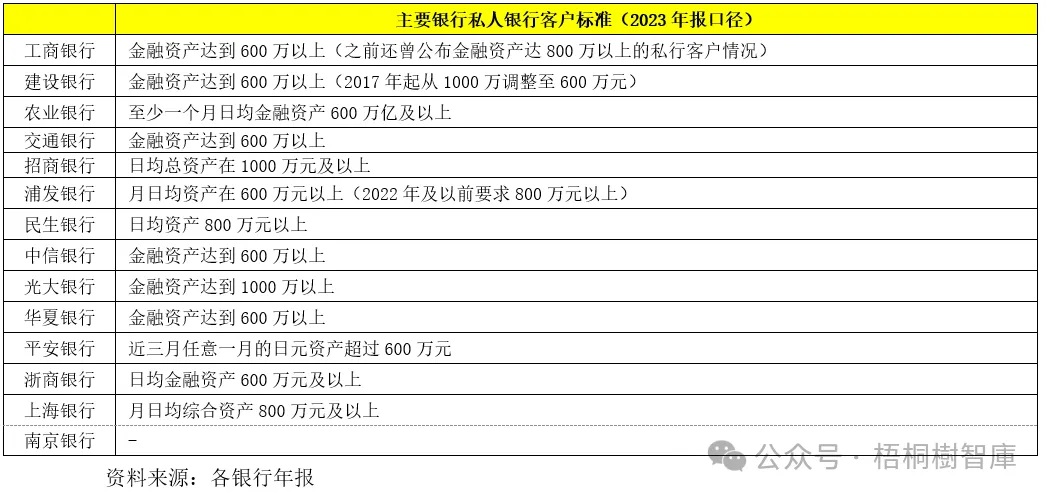

目前各银行的私行门槛基本均存在一定差异,这使得横向对比时存在着比较明显的口径问题。2011年8月,原银监会发布的《商业银行理财产品销售办法》曾明确私人银行客户是指金融资产达到600万元(含)人民币以上的商业银行客户,不过这个标准并不统一。

1、标准或门槛较高的银行主要有招行、光大银行,即金融资产需达到1000万元。

2、其它银行的门槛多为800万元或600万元,有些银行还对门槛进行了,如建行从2017年起将私行门槛由1000万元下调至600万元,浦发银行自2023年起将私行门槛由800万元下调至600万元。

当然还有一些银行未披露,如宁波银行、南京银行等。

(三)19家银行的私行AUM合计超过22万亿,但分化较为明显(8家超万亿)

根据2023年年报,19家银行的私行AUM合计超过22万亿(招行的数据为2022年),达到22.38万亿,对应拥有的私行客户数为158.97万户。具体看,

1、规模上看,私行AUM超过万亿的银行有8家(合计达到18.84万亿),从高到低的银行依次为招行(3.79万亿)、工行(3.07万亿)、中行(2.69万亿)、农行(2.65万亿)、建行(2.52万亿)、平安银行(1.92万亿)、交行(1.17万亿)和中信银行(1.03万亿)。

紧随其后的银行依次为兴业银行(8551亿元)、民生银行(7573亿元)、光大银行(6378亿元)、浦发银行(6300亿元))、宁波银行(2618亿元)、浙商银行(1832亿元)、南京银行(1129亿元)等,东莞农商行、苏州银行与常熟银行的私行AUM分别为578亿元、259亿元和234亿元。

2、从私行客户数量来看,有11家银行均超过5万户(合计145.86万户),从高到低依次为工行(26.29万户)、农行(22.40万户)、建行(21.28万户)、中行(17.37万户)、招行(14.88万户)、平安银行(9.02万户)、中信银行(7.40万户)、兴业银行(6.92万户)、光大银行(6.35万户)以及民生银行(5.59万户)。

3、从人均私行AUM来看,绝大部分银行超过了1000万元的门槛,其中招行与平安银行的人均私行AUM超过2000万元,明显高于其它银行,表明这两家银行的私行客户质量相对更高一些。同时,南京银行、东莞农商行和常熟银行的人均私行AUM分别为961万元、700万元和689万元,虽然低于其它银行,但也明显高于600万元的门槛。

四、结语

(一)财富管理、私行业务本身是从客户角度来划分的,目的是将传统的零售和财富管理客群逐步向更高端的私行客群迁徙,同时增强对私行客群的服务体验(包括使其有更丰富自由安全的选择),以达到稳定和增加客户粘性的目的。

特别是,和传统零售、财富管理客户相比,私行客户的需求更加多元化,包括但不限于投资移民、出国留学、全球资产配置等,在求稳的基础上更加强调体验。例如,越来越多的高净值人群开始重视家族财富的转移与传承,这便涉及到资产配置、保值增值、税务筹划、法律咨询、保险服务、财产传承等在内的一体化服务。从这个角度来说,私行业务本身非常考验银行的资产管理能力、投资研究能力、资源整合能力及业务创新能力。

(二)开设私行业务对银行来说极具性价比。例如,我们在之前的报告中曾指出0.05%左右的私行客户数量贡献22%左右的AUM体量(财富管理业务:2%的客户可贡献80%的体量)。具体看,2023年平安银行、宁波银行、兴业银行的私行客户数量占其全部零售客户数量的比例均在0.7%左右,但其私行AUM占全部零售AUM的比例却分别高达47.52%、26.52%和22.10%;民生银行、中信银行、光大银行、交通银行与中国银行等银行私行客户数量占比约在0.03-0.05%左右,但对应的私行AUM占比仍分别高达27.63%、24.32%、23.41%、23.32%和18.82%。

进一步,工行、建行、农行的私行客户数量占其全部零售客户数量的比例分别为0.04%、0.03%和0.03%,但其对应的私行AUM占比则分别达14.82%、13.62%和13.06%。可以看出,相较于国有大行而言,股份行的私行客户贡献率明显要更高一些。

(三)前面已经指出,就银行开设私行业务而言,资产管理能力、投资研究能力、资源整合能力及业务创新能力尤为重要。例如,在银行内部,私行部门在联动投行与资产管理部(创设更多自主性质的资产与产品)、零售部(迁徙零售客户与提升客户零售质量)、对公部(针对企业主与高级管理人员等)的同时,还需要强化与外部机构、境外机构之间的联动,提供诸如全球资产配置与高端增值服务,若没有较强的资源整合与调动能力,是非常难的。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号