本文共字,预计阅读时间。

(本文出现的“普惠金融”特指“普惠型小微企业贷款”,不包括个人消费信贷)

有观点认为,中国普惠型小微企业贷款占小微企业贷款的比例正在逐步接近阈值。

当下银行业遭遇的内卷更像是把当年落下的必修课回过头来补修一遍。而且,普惠金融服务的同质化困境是结构性的,并非商业银行能够一力解决。

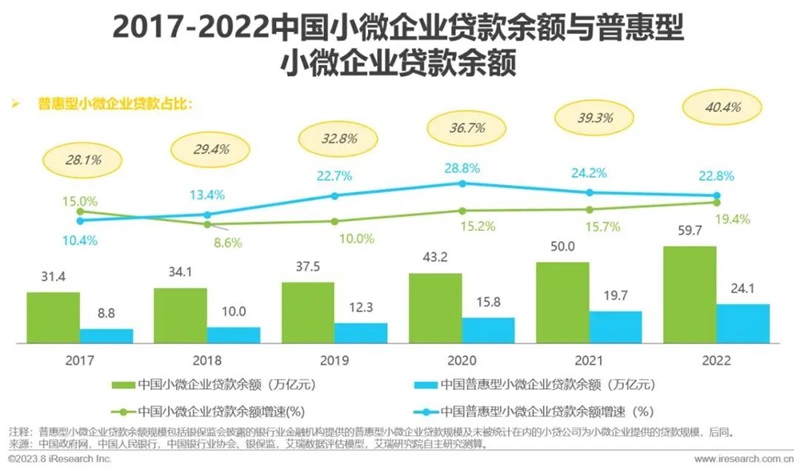

经过近几年的全力冲刺,国内普惠型小微企业贷款余额从2017年的8.8万亿增长到了2022年的24.1万亿,普惠型小微企业贷款占小微企业贷款余额的比例也从28.1%上升到了40.4%。

2017-2022中国小微企业贷款余额与普惠型小微企业贷款余额

普惠金融的贯彻落地的这几年,一系列市场端、机构端的变革在悄然发生。

1. 小微信贷从赚钱业务变成了“任务”

2019-2020年,北京市场上还能找到愿意接受年化利息超过10%的中小企业。之后,随着监管机构对商业银行在普惠金融领域的任务要求愈发严格,以及近年来央妈持续不断的降准降息操作,所有大型国有银行和股份制银行均已“躬身入局”——携大量资金进入小微信贷市场,这使得普惠信贷利率一降再降,资质好一些的中小企业前所未有地成为众多银行争抢的“香饽饽”。

当前,中小银行已基本无法从小微信贷业务赚钱,大行资金成本虽有一定优势,但受高昂的人力成本拖累,其在普小微信贷板块恐怕也是“出得多,进得少”。

今年1月,各大商业银行下调存款利率。近期,更是在监管部门的统一要求下停止了各类“手工补息”操作。可以预判,2024年国有商业银行和股份制银行继续下调贷款利率也是大概率事件。

2019年8月-2023年6月中国贷款市场报价利率LPR

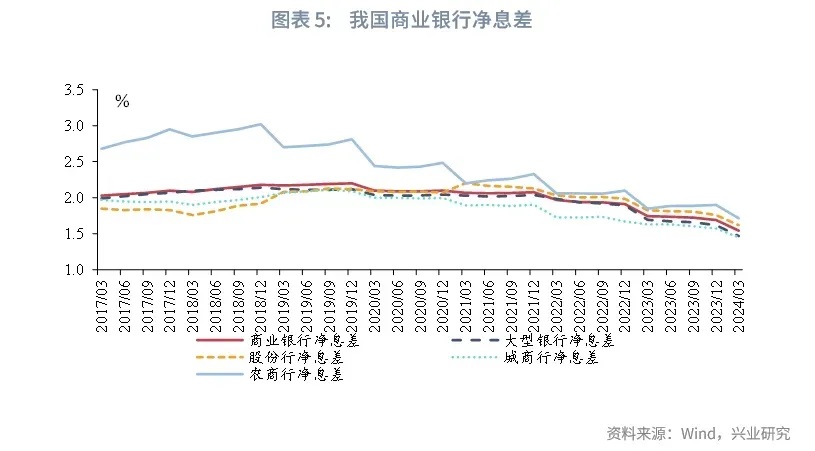

如此一来,商业银行赖以生存的净息差持续缩窄,就连此前长时期享受政策和下沉市场红利的农商行,净息差在2022年之后也持续向大部队靠拢,进入了2%以内区间。小微信贷、普惠金融已然从金融“蓝海”成为了不折不扣的“任务”,而这一戏剧化转变仅在4年内就业已完成。

我国商业银行净息差

2. 潜在风险导致银行不敢借,企业不敢贷

普惠信贷,普惠是定语,贷款才是主语,是问题的本质。因此,无论怎样强调普惠,商业银行做信贷也逃不脱担保足值,信用可靠的底层逻辑。

根据国家金融监督管理总局发布数据,2023年四季度末,我国商业银行不良贷款率1.59%;根据原银保监会数据,截至2022年4月末,银行业普惠型小微企业贷款不良率为2.18%(未检索到更近期的数据)。如果说商业银行不得不承担“任务”,那么不良率的提升就是不可碰触的风控红线,会快速侵蚀本就已经缩水的经营利润。

2023年以来,越来越多的金融机构信贷资源向少数科创型或优质中小微企业倾斜,但普通初创中小微企业贷款依然比较困难,开始形成信贷高度集中现象,客观上加剧信贷两级分化和业内竞争,主观上加剧了银行从业人员的焦虑感。

这一情况,不仅是银行风控规则使然,企业端也是重要的促成因素。根据艾瑞咨询《中国普惠金融行业洞察报告(2023年)》统计数据表明:2022年以来某平台初审后用户自然流失率从25%左右上升到了55%左右,授信成功后用户的额度动支率也从95%下降到了约60%。

这说明,中小微企业借贷行为越来越审慎,不敢贷现象有所增加,导致部分中小微信贷行业痛点已经从“借不到钱”变成了“需要却不敢借钱”,或者在获得信贷额度后放着不用,导致大量空余额度在银行空转。

此间,更不乏上有政策,下有对策的应对之道。例如,为了匹配“普惠信贷”要件,不乏有银行将大于1000万元人民币的贷款拆分到1000万元以内,信贷不足额部分则由同业补足,或通过关联担保方式由子公司借贷。如此一来,不仅贷款余额有所增长,贷款主体也有增加;企业端则可享受相对低廉的“普惠”价格。只是,此“普惠”非彼“普惠”,原本的上层意图在一定程度上落空,真正需要普惠资金扶持的市场主体被李代桃僵。

这样的操作在银行业内几乎是公开的秘密。正因如此,监管部门近两年开始大力盘查普惠信贷主体是否符合“小微企业”划型——通过倒查的方式纠偏商业银行的普金数据水分。

与此同时,风向也在发生变化。去年4月,原银保监会发布《关于2023年加力提升小微企业金融服务质量的通知》(银保监办发〔2023〕42号),对普惠金融监管政策进行了重大调整:一是不再提具体、刚性的“两增”要求,而代之以“保持增量扩面态势,服务结构不断优化”的宏观指导;二是放松了对利率的刚性压降要求,代之以“贷款利率总体保持平稳,推动小微企业综合融资成本逐步降低”的宏观性指导;三是不再提”因延尽延”,而是要求银行“开发小微企业续贷专门产品或完善现有产品续贷功能”;“不得用续贷掩盖信用风险”。

3. 掀起了谁的遮羞布?

在存量竞争的大背景下,银行间在抢夺普金客户时更多打的是价格战和人情战,从业人员时常挂在嘴边的一句话是“重监管之下银行产品同质化严重”。然而,“重监管”不是借口,“同质化”也并非必然结果。

关于国内商行的专业水平,笔者心里有很多疑问:为什么一提中小企业信贷,所有银行第一时间想到的就是强担保,不动产抵押,实控人连带责任担保?为什么房地产疲软,信贷坏账就必然快速攀升?那些大数据模型,那些风控手段,发挥了几成作用?为什么银行一方面手握着大笔的存款放不出去,存贷利差越来越不足以养活庞大的团队,一方面中小微企业又抱怨融资难,融资贵?为什么政府鼓励的供应链融资,区块链技术,无法真正在商业银行落地形成信贷技术创新?

当金融服务进入买方市场的时候,这些现象掀起了谁的遮羞布?

笔者在10多年前进入银行业,彼时最深刻的一个感受就是——钱多事少活好干。我不禁在想,以当时的工作内容如果找一个高中生来做,未必会有什么差异。而我想不到的是,彼时要是能在银行掌握一定信贷资源,到手的金额恐怕会超乎想象。

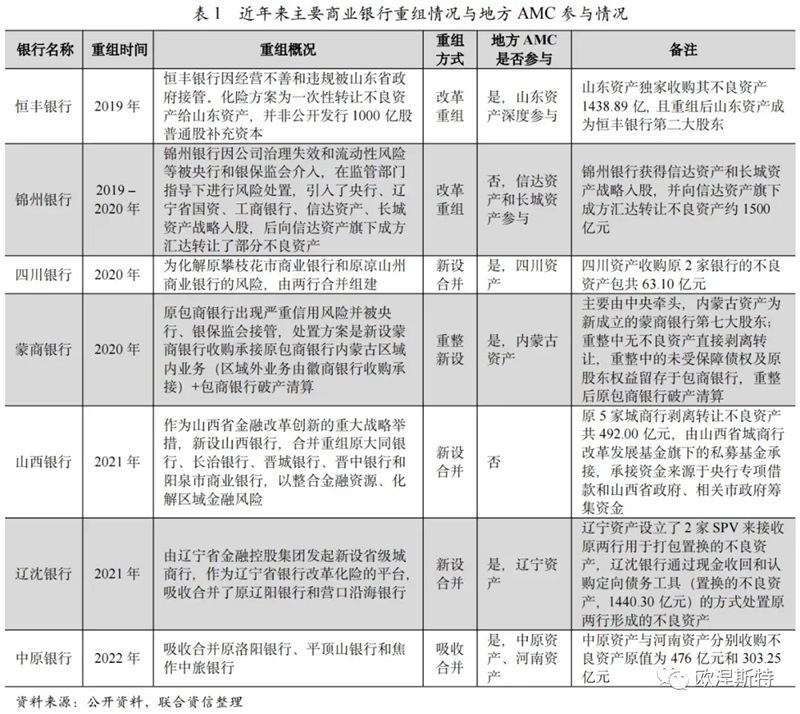

那段时间确实是银行业的“黄金年代”(如果单从挣钱的难易程度考量的话)——政策红利,行业红利,垄断红利,市场红利相互叠加,银行不需要特别努力建立品牌,打造产品,提升专业度,维护客户关系,几乎“躺着就能赚钱”。尤其是在实体产业卷生卷死的时候,就更加凸显出了银行的“上帝视角”和“精英主义”。然而,这种简单粗暴的跑马圈地模式难以持续,当红利出清之时,商业银行作为一个群体开始遭遇“反噬”,中小银行首当其冲。

近年来主要商业银行重组情况

因此,当下银行业遭遇的内卷更像是把当年落下的必修课回过头来补修一遍。而且,普惠金融服务的同质化困境是结构性的,并非商业银行能够一力解决。贯穿于中小企业信贷服务链条上的各个参与环节——监管部门,风险和信用评级部门,政策性保险公司,税务、工商、市监、公检法都要补上这一课。上下打通,才有可能解决信息不对称和模型不准确的问题。

积极的一面是,依然留存在市场中的商业银行开始被动思考,如何树立品牌,打造IP,提供附加值,从业人员的专业门槛在逐步提高。当然,这一过程也必然充满艰辛。比如,不少银行为企业提供“投贷联动”服务,类似FA的资金撮合,但效率显然不如专业机构;又比如,也有银行在财法税,地方投资政策,海外市场拓展等方向想办法,尽可能多地吸引企业注意力,但是摊子铺得越大,就越会触及投入产出比的问题;而且,中小企业发展往往随行就市,且又是隔行如隔山,多元化需求必然导致较高的匹配难度和不确定性。

参考材料:

中国普惠金融:2023年回顾与2024年前景展望

艾瑞咨询《中国普惠金融行业洞察报告(2023年)》

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号