本文共字,预计阅读时间。

文/洪偌馨、伊蕾

1

不久前,国家金融监督管理总局官网披露,同意民生银行收购梅河口民生村镇银行设立民生银行梅河口支行;

同日披露的另一份公告则显示,鉴于内蒙古呼和浩特金谷农村商业银行收购包头市东河金谷村镇银行,同意包头市东河金谷村镇银行因被合并而解散。

在不经意间,「消失」的中小银行越来越多。

仅今年以来,国家金融监督管理总局已经批复了龙江银行、恒丰银行、浙江稠州银行等对于多家村镇银行收购并设立分支机构的申请,如果再算上部分城商行、农商行被吸收合并和一些中小银行的解散,中小银行退出历史舞台已经成为一个不可忽视的市场趋势。

不久前,金融监管总局专门撰文提出关于系统推进农村中小银行改革化险的最新思路,其中也着重提到推动农村中小银行兼并重组减量提质、加快推动农村中小银行兼并重组,减少农村中小银行机构数量和层级等内容。

事实上,中小银行的「缩编」大幕早已开启。

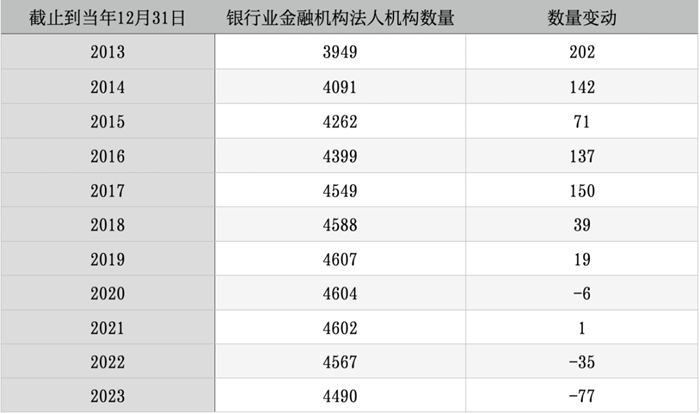

根据金融监管总局披露的银行业金融机构最新法人名单,截至2023年12月末,我国共有4490家银行业金融机构法人,在2022年减少35家的基础上又减少了77家,其中的主要变量就是包括村镇银行、农信社、城商行和农商行等在内的中小银行们。

(单位:家)

2

其实,我国银行业法人机构数量在2014-2017年前后曾出现过一波「增长潮」。

在此期间,中国的银行业金融机构法人数量净增达500家,相当于平均每年新增100多家银行。直到2018年才开始有所放缓,随后逐年收缩。

这一变化离不开那几年的市场环境。

从2014年棚改开启的房地产周期,到2015年的「大众创业、万众创新」浪潮,再到2017年全国金融工作会议提出「发展中小银行和民营金融机构」,都为中小银行的扩张提供了重要的契机和发展的沃土。

然而,在2019年之后,房地产风险逐渐暴露。再加上疫情的冲击、市场需求萎缩、国际环境动荡等多重负面因素叠加出现,本就抗周期能力较弱的中小银行在风控、经营等方面的短板日益凸显。

《中国金融稳定报告2023》显示,截至2023年第二季度,我国评级为8-D级的银行有337家。(注:评级结果8-D级为「红区」,表示机构处于高风险状态)

其中,农合机构(包括农村商业银行、农村合作银行、农村信用社)和村镇银行高风险银行数量合计达到323家,数量占全部高风险银行的近96%。他们也是监管推进重组和被「收编」的主要对象。

从这个角度来看,中小银行的「缩编」趋势无疑将进一步提速。

3

对于中小银行而言,虽然他们在贷款余额的绝对规模上远不及大行和股份行,但贷款的集中度和抗风险能力决定了他们要比大行「脆弱」得多。

据馨金融不完全统计,包括贵州银行、徽商银行等多家银行的房地产不良率均已攀升至5%以上,其中贵州银行的房地产不良贷款率已经达到惊人的40%;徽商银行、青岛银行的房地产不良贷款金额更是较上一年同比大增超过20倍。

而根据《中国金融稳定报告2023》的压力测试结果,除去19家国内系统重要性银行(简称D-SIBs),若不良率分别上升100%、200%、400%,3966家非D-SIBs则将分别有 1347、2020、2605家无法通过压力测试。

从整个行业来看,金融监管总局披露的2024年一季度数据显示,城商行和农商行的不良贷款率分别为1.78%和3.34%,不仅高于大行和股份行的1.25%,也不及民营银行1.72%的不良表现。这也使得他们的拨备覆盖率、资本充足率等也在行业中垫底。

蜡烛两头烧。

随着2024年一季度整个银行业净息差创下1.54%新低,中小银行的盈利能力面临着更大的考验。

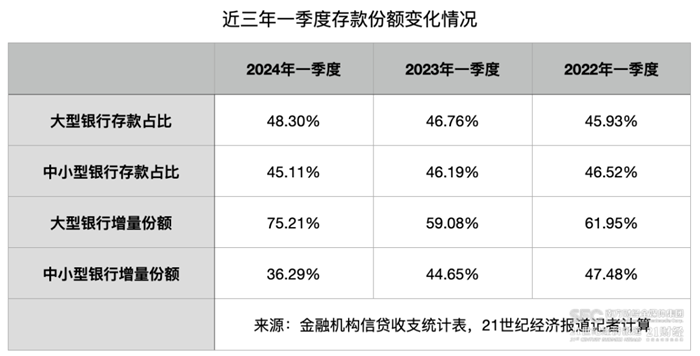

虽然监管部门叫停「手工补息」高吸揽储看似缓解了负债端的压力,但在大行下沉的压力之下,中小银行的市场竞争力也被进一步削弱。

根据「21世纪经济报道」的统计,仅以一季度存款变化来看,大型银行的存款增速和增量份额均显著高于中小银行,而对比过往的数据来看,两者的差距正在不断扩大。

4

其实,这些年在全球范围内,中小银行的经营普遍都面临着较为严峻的考验。

比如美国市场上,2023年至少有五家中小银行——硅谷银行(Silicon Valley Bank)、签名银行(Signature Bank)、第一共和银行(First Republic Bank)、心脏地带三州银行(Heartland Tri-State Bank)、银门银行(Silvergate)宣布破产倒闭或清盘。

而在今年4月,美国联邦储蓄保险公司(FDIC)也宣布关闭共和第一银行(Republic First Bank),并同意将其出售给富尔顿银行(Fulton Bank)。

尽管中美中小银行所面临的困境并不完全相同,但是房地产困境等带来的风险挑战、存款搬家的压力,以及生存空间被挤压、经营能力不足导致市场竞争力下降是他们所面临的共同挑战。

从这个角度来看,作为一个周期性行业,机构数量的变化本身也是周期的一部分。现代的金融市场上从来不缺银行,但永远都缺拥有差异化竞争力、提供优质服务的好银行。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号