本文共字,预计阅读时间。

【中国金融案例中心 编译:谢彬彬、齐稚平】

4月底,PitchBook发布了《2024年第一季度全球并购报告》,对该季度全球并购活动交易价值、交易数量、估值指标以及不同地区和行业的并购情况进行了分析。报告显示,虽然全球并购活动在过去两年中连续下降,但2024年第一季度的市场活动相比去年同期有所回升,显示出市场复苏的迹象;估值方面相较于2021年的高点有所下降,但也趋于稳定。

市场概览

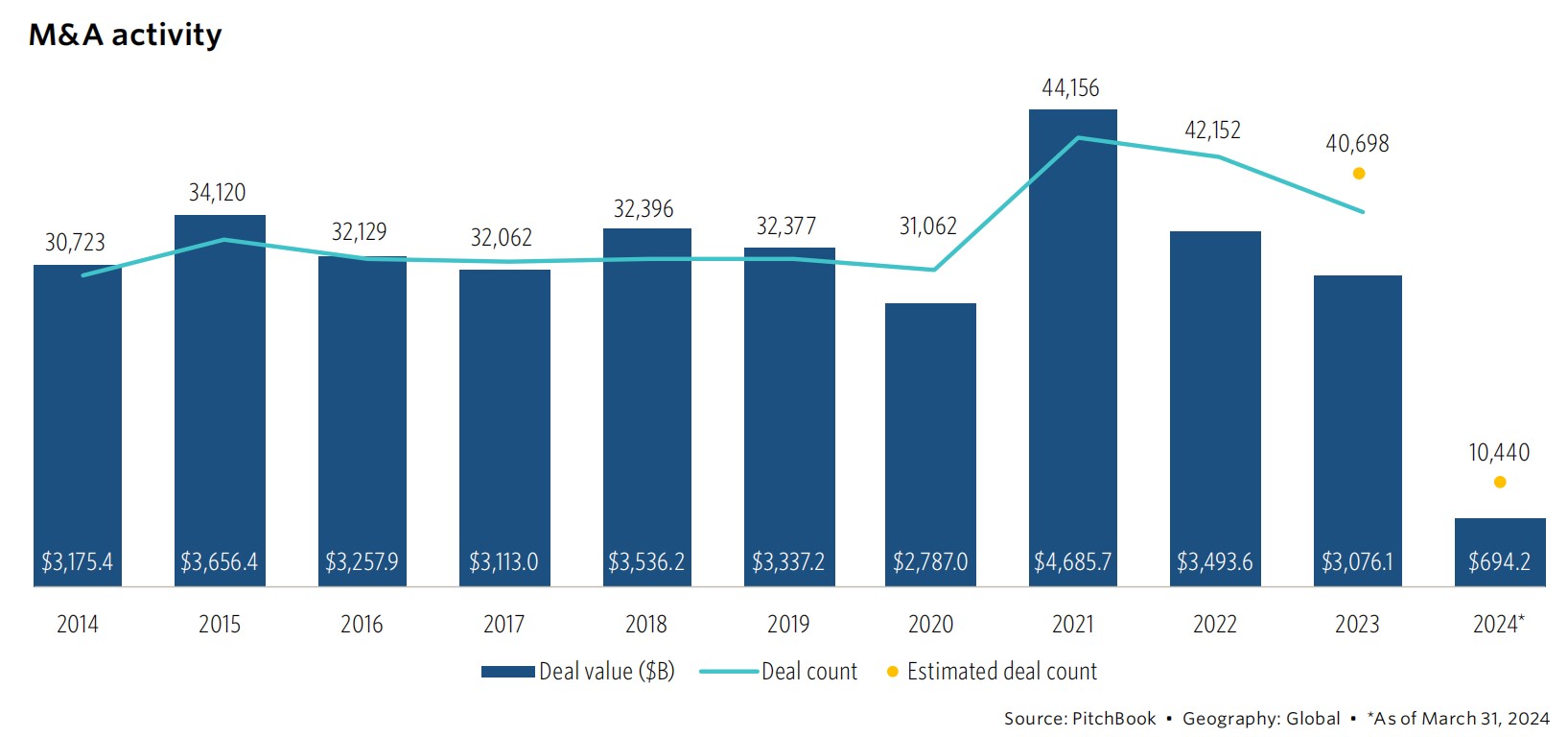

2024年一季度全球共发生并购交易10440笔,交易价值约为6942亿美元。虽然并购活动已经历了两年的下降,但该水平相比2023年第一季度增长了约5%-10%。私募股权(PE)买家的活动受到高借贷成本的影响,大型杠杆收购(LBO)交易减少。银行也恢复贷款发放,但更倾向于为旧的私募股权贷款进行再融资,而非支持新的私募股权交易。尽管企业收购者的借贷成本也较高,但随着经济衰退风险的减少,PitchBook预计他们将继续引领并购市场的复苏。

图1 全球并购活动的交易笔数及交易价值变动

地域分析

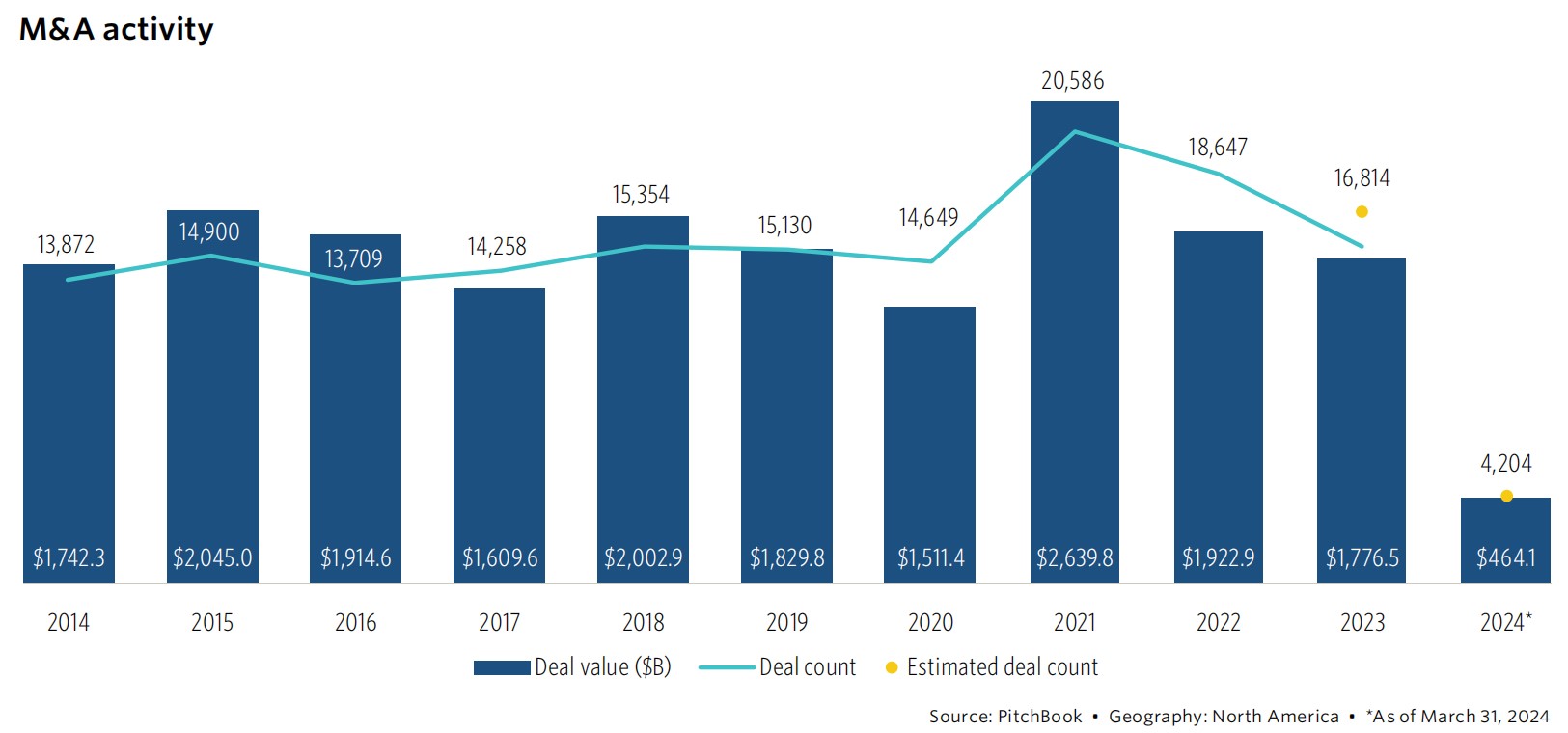

北美地区的并购活动保持稳定。2024年一季度并购交易笔数为4204笔,同比下降2.0%,环比下降4.0%;交易价值达4641亿美元,同比增长9.7%,环比下降18.4%。在本年度的降息预期中,下半年的并购交易活动有望出现更多反弹。从并购发生的行业来看,主要涉及金融、IT和能源行业。Capital One以353亿美元的全股票交易收购Discover,准备建立一个全球支付平台;新思科技以约350亿美元的现金和股票收购Ansys,目标是创建一个集成软件平台,促进从半导体到完整产品的系统设计;能源方面,Diamondback energy以260亿美元的价格兼并Endeavor energy Resources,将形成一个规模庞大的二叠纪盆地油气生产商,预计将产生5.5亿美元的协同效应。

图2 北美地区并购交易笔数及交易价值变动

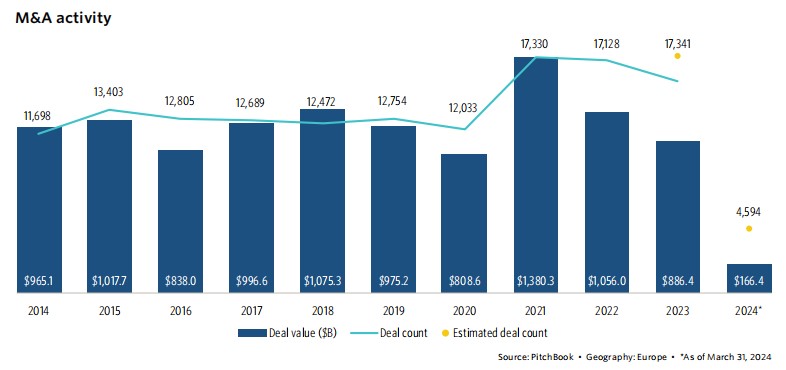

欧洲地区的并购活动仍处于低点。2024年第一季度的并购交易活动下探至了2020年二季度新冠疫情封锁以来的最低点,交易价值同比下降12.1%,环比下降26.2%。一方面,较高的借贷成本提高了为大型收购融资的成本,降低了并购意愿;另一方面,缺乏支持并购活动的上市交易和估值调整。尽管如此,PitchBook预计,在利率下调的预期下,交易渠道将会增加,这将推动未来几个季度的并购活动。值得注意的是,从行业角度来看,IT行业是欧洲2024年第一季度唯一连续增长的行业,交易价值同比增长73.7%,环比增长24.3%,可见人工智能是下个新创新周期的引领者。

图3 欧洲地区并购交易笔数及交易价值变动

行业分析

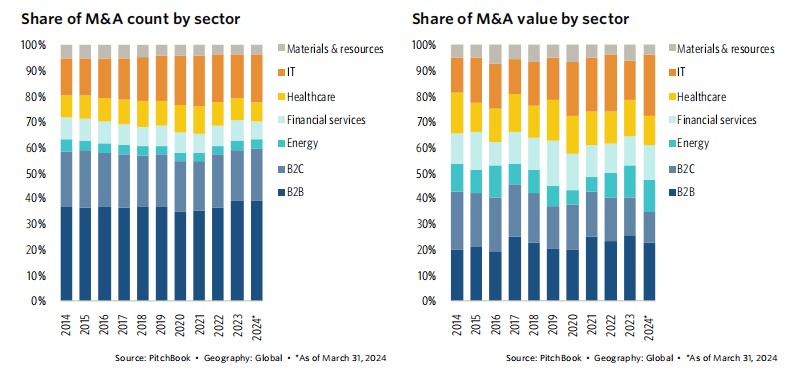

IT行业的交易活动相对强劲,2024年第一季度交易价值达1650亿美元,同比增长42.8%,交易数量为1885笔。能源行业的表现同样强劲,2024年第一季度交易价值为860亿美元,其交易价值中位数达9940万美元的高点。此外,金融服务业在几笔大型交易的推动下,2024年第一季度交易价值有所增长,尤其是Capital One对Discover的巨额收购;医疗保健行业也由Novo Nordisk对Catalent的大型收购推动了交易价值的增长。

图4 以行业划分的并购活动交易笔数及交易价值变动

其他情况

在估值指标方面,北美地区和欧洲地区的并购交易倍数在2024年第一季度保持稳定,中位数EV/EBITDA倍数为9.4倍,与2023年的9.5倍相比基本持平。公共市场的交易倍数继续上升,而私人市场的倍数保持相对平稳,这可能会影响未来的IPO活动。

此外,涉及第三方索赔的交易显著增加,尤其是在知识产权和工资小时数的集体诉讼中,这导致了辩护成本的上升。B2B领域并购活动相对稳定,而B2C领域则因宏观经济逆风而呈现较小的交易趋势。大型交易的EV/营收倍数下降,而小型交易的倍数上升,反映出市场对不同规模交易的不同态度。

报告指出,尽管市场受到借贷成本上升和经济不确定性的影响,但预计随着利率的降低和经济的逐步复苏,并购活动将在未来几个季度内增加。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号