本文共字,预计阅读时间。

文/李德立 看懂经济专栏作家,看懂经济写作营成员

2023年股份银行的营业收入、净利润、贷款总额和贷款收益率表现为“两降”、“两升”:贷款收益率和营业收入同比“双降”,各家银行贷款收益率均低于去年同期,渤海银行下降最多;仅浙商银行营业收入高于去年同期,其余10家银行都低于去年同期水平。净利润和贷款总额同比“双升”,7家银行的净利润较同期提升,6家银行的贷款总量同比增幅明显:其中招商银行净利润比去年同期高87.1亿元,增量最大,浙商银行增幅10.8%,增幅最高;浙商银行贷款增速最高,达12.58%,兴业银行增量最大,达4636亿元。

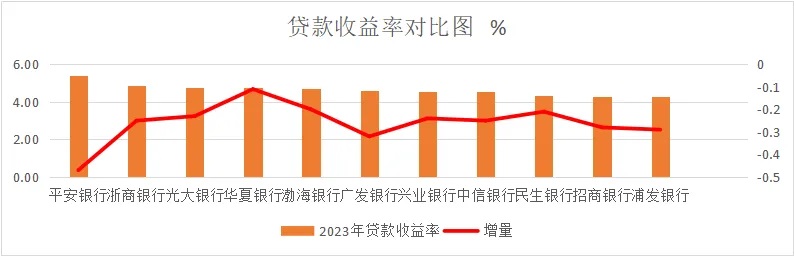

01 贷款收益率:各家银行均低于去年同期,渤海银行下降最多

从绝对值看,平安银行贷款收益率最高,达5.43%,其余各家银行都低于5%,其中招商银行和浦发银行同为4.26%,低于其他银行。从同比看,各家银行都低于去年同期,其中平安银行下降最多,达0.47%,高于其他9家银行,广发银行下降0.32%,仅次于平安银行,华夏银行下降最少,仅下降0.11%,其他8家银行较去年同期下降在0.21%到0.29%之间。

02 营业收入;2023年仅1家银行营业收入超3000亿元;10家银行低于去年水平

从总量看,股份银行2023年营业收入总额大致可以分为4组,招商银行达3319.2亿元,独居第一组;兴业银行、中信银行营业收入总额在2000亿元以上,分别达 2108.3亿元和 2059.0亿元 ;浦发银行、平安银行、光大银行、民生银行营业收在1000亿元以上,分别是1734.3亿元、1647.0亿元、1456.9亿元和1408.2亿元,列第三组;华夏银行、广发银行、浙商银行、渤海银行营业收入低于1000亿元,分别是932.1亿元、696.8亿元、637亿元和250.0亿元。

从同比看,11家银行中,仅浙商银行营业收入比去年同期高26.2亿元。其余10家银行都不及去年同期水平,其中平安银行、浦发银行比去年同期相比下降了151.96亿元和151.88亿元,降幅高于100亿元。其余7家银行同比降幅低于100亿元。

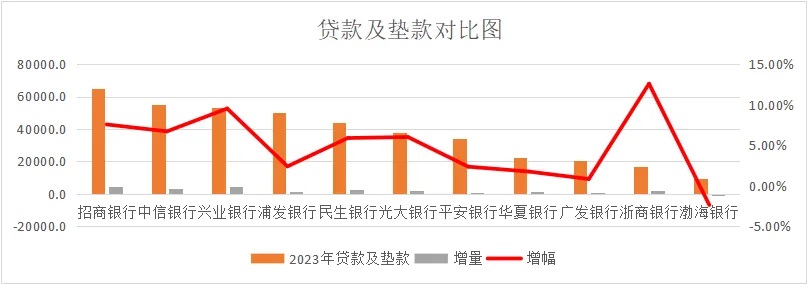

03 贷款及垫款:10家银行高于同期,浙商银行增速最高,兴业银行增幅最大

从总量看,招商银行发放贷款及垫款最大,达65088.7亿元;中信银行、兴业银行和浦发银行发放贷款及垫款超过5万亿元,分别达54983.4亿元、53334.8亿元和50177.5亿元;民生银行、光大银行和平安银行发放贷款及垫款超过3万亿元,分别达43848.8亿元、37869.5亿元、30475.1亿元;华夏银行、广发银行、浙商银行和渤海银行发放贷款及垫款低于3万亿,分别达22566.0亿元、20732.1亿元、16732.7亿元和9203.9亿元。

从增速看,各家分行差距明显。浙商银行同比增速最高,达12.58%,其次是兴业银行,增速达9.52%,招商银行增速排第三位,达7.56%,中信银行、光大银行、民生银行增速分别是6.71%、6.01%和5.89%,广发银行、浦发银行、平安银行、华夏银行同期相比增幅在0.83%-3%之间,低于前述分行,渤海银行负增长。

04 净利润:7家分行高于年同期水平

从总量看,各家银行2023年净利润差距明显,按绝对值排序,净利润最高的招商银行是第二名的1.9倍,是最后一名的29倍。其中,只有招商银行一家超过1000亿元,达1480.1亿元;兴业银行和中信银行净利润超过500亿元,分别达776.5亿元和680.6亿元;平安银行、光大银行、浦发银行和民生行净利润超过300亿元,分别达464.6亿元、410.8亿元、374.3和359.9亿元;华夏银行、广发银行和浙商银行净利润低于300亿元,分别达268.5亿元、160.2亿元和154.9亿元;渤海银行净利润不足100亿元,仅为50.8亿元,。

从比同期看,7家分行超过去年同期水平,4家分行不及去年同期水平。其中招商银行比去年同期高87.1亿元,中信银行比去年同期高51.1亿元,浙商银行比去年同期高15.0亿元,华夏银行比去年同期高13.6亿元;平安银行比去年同期高9.4亿元,广发银行比去年同期高4.90亿元;民生银行比去年同期高4.1亿元。兴业银行、浦发银行、光大银行、渤海银行净利润不及去年同期,分别比去年同期低147.6亿元、145.7亿元、39.6和10.3亿元。

结语

从营业收入和贷款收益率“双降”来看,银行收入仍然以利息收入为主,中间业务收入短期内还不能支撑银行收入快速增长;从营业收入和净利润一降一升看,在经济下行的背景下,那些能够深谙精细化管理之道,高效实行成本控制与费用优化策略的银行机构,正展现出应有的潜力,能够在有限的市场空间内最大限度地拓宽利润边际,彰显出其财务管理的灵活性与前瞻性,如招商银行、中信银行,在营业收入低于去年同期的情况下,实现净利润高于同期水平。从“开源”的角度讲,逐步提高中间业务收入占比,逐步降低对利息收入的依赖是银行优化收入结构,对抗经济下行的可选择途径之一;另外一个可选项是适当的做大信贷规模,并尽量提升零售贷款规模占比,用信贷规模“量”的提升弥补利率“价”的下降,达到平衡收入的目的。

虽然银行躺着赚钱的时代已经一去不复返,但是还是希望银行能够通过一系列转型后,摸索出一套新的发展模式,实现企业、社会、员工的良性互动、发展。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号