本文共字,预计阅读时间。

文/《清华金融评论》白浩辰

近日,12家股份行陆续公布一季度经营数据。整体来看,股份制银行资本实力持续优化,资本规模稳步扩张。盈利能力分化明显,利息收入有所下降,净息差持续低迷。风险控制水平良好,不良资产率降低。

分析认为,未来相当一段时间内,银行业仍将面临息差收窄、手续费收入下降等挑战。在此背景下,股份行首先应做好不同周期的负债管控,优化负债结构,压降高成本负债业务。同时,还要不断提升管理效率和风险管控能力,降低管理成本和风险成本。通过科技手段提升金融服务质效,通过产品、服务、模式和管理创新,走差异化、特色化经营发展之路。

资本实力持续优化,资本充足率稳中有升

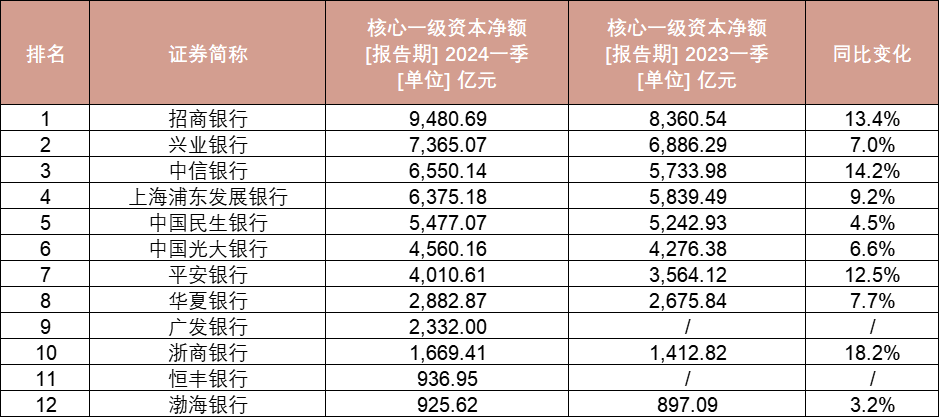

截至2023年5月20日,12家股份行均已公布了2024年一季度经营数据。已公布的数据显示,2024年一季度,招商银行核心一级资本净额继续领跑,超过9000亿元,远高于其他股份行,兴业银行超7000亿元,排在第二位。中信银行和浦发银行均超过6000亿元。

从增长情况来看,有4家股份行的核心一级资本增速同比超10%,其中浙商银行增速最快,同比增长达到18.2%,中信银行、招商银行也表现出较高增速,达到14.2%、13.4%,民生银行和渤海银行的增速相对较低,分别为4.5%和3.2%。

表1:股份行2024一季度核心一级资本净额

来源:Wind

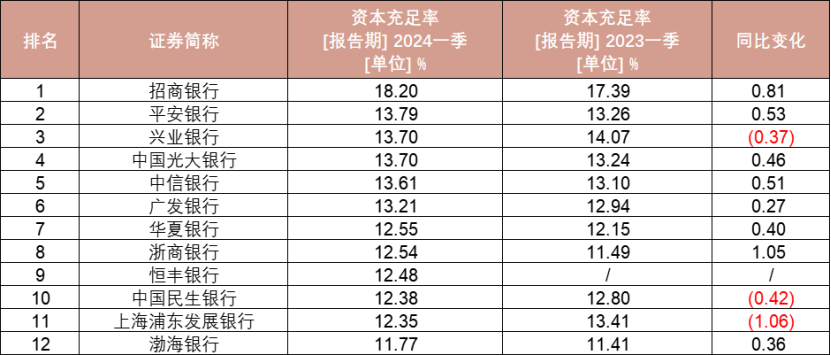

资本充足率来看,招商银行依旧领先,高达18.20%,平安银行为13.79%排在第二位,12家股份行中,仅一家银行低于12%,为11.77%。与上年同期对比来看,兴业银行、民生银行和浦发银行的资本充足率有所下滑,但整体来看,资本充足率相对稳定。

表2:股份行2024一季度资本充足率

来源:Wind

利息收入持续走低,非息收入占比突出

从总资产来看,共有两家股份制银行总资产超过了10万亿,其中招商银行为11.5万亿排在第一位,兴业银行紧随其后,达到10万亿,中信银行、浦发银行均超过了9万亿。从增长情况来看,已披露数据的股份行总资产均实现了增长,其中浙商银行增速最高,超15%,其余股份行增速均在10%以下。

表3:股份行2024一季度总资产

来源:Wind

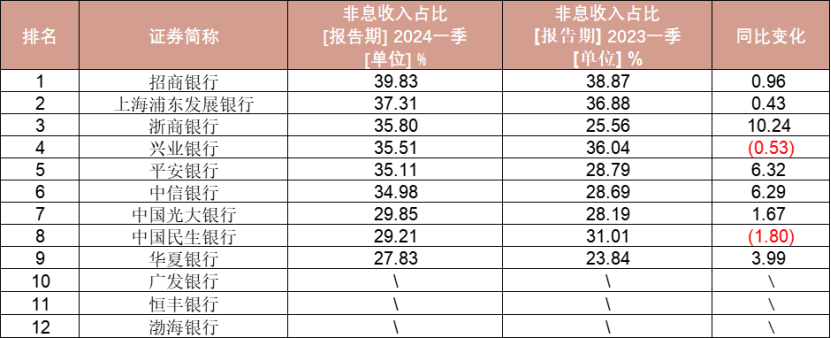

目前已有9家银行披露非利息收入占比数据。其中6家银行非息收入占比超30%。其中招商银行接近40%,达39.83%,同比增加0.96个百分点。浦发银行紧随其后,达37.31%,同比上涨0.43个百分点。平安银行、中信银行增速超6个百分点,分别上涨6.32,6.29个百分点。民生银行、兴业银行出现小幅度下降,分别下降1.80、0.53个百分点。

表4:股份行2024一季度非息收入占比

来源:Wind

净利润持续分化,净息差仍显颓势

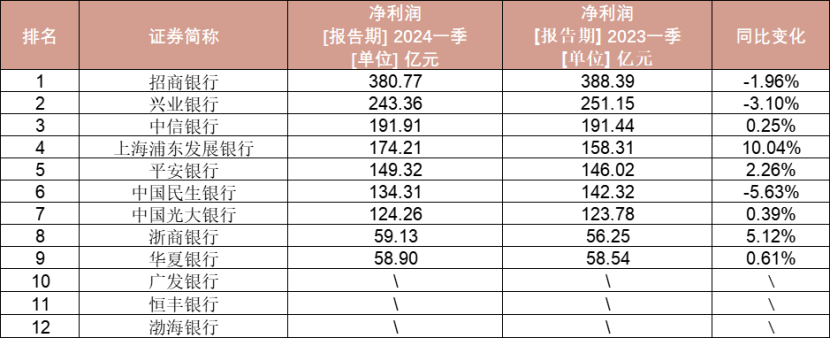

数据显示,2024年一季度招商银行净利润达380.77亿元,遥遥领先于其他股份行,但同比小幅度下滑1.96%。排在第二位的兴业银行为243.36亿元,同比下滑-3.1%。浦发银行一季度净利润大幅增长,达174.21亿元,同比增长10.04%。民生银行一季度净利润大幅下降5.63%,仅为134.31亿元。浙商银行、华夏银行净利润不足100亿,分别为59.13亿、58.90亿,同比增长5.12%,0.61%。

表5:股份行2024一季度净利润

来源:Wind

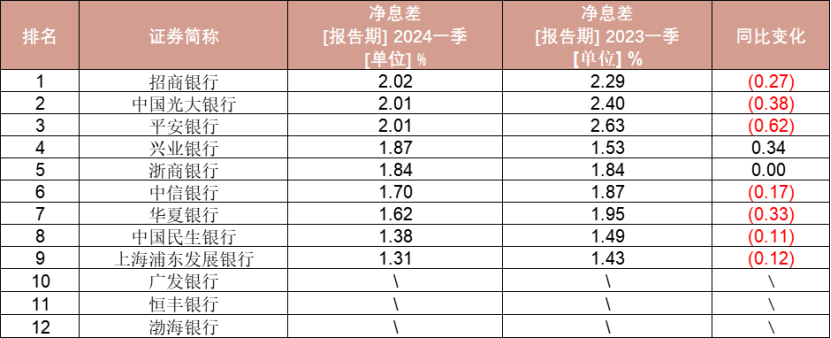

在净息差持续收窄的现状下,一季度股份制银行净息差数据整体走低,已披露数据的股份行中,除兴业银行净息差小幅度上涨0.34个百分点,达1.87%,浙商银行与去年同期持平,达1.84%。其余所有银行均有所下降,仅招商银行、光大银行、平安银行净息差略超2%,分别为2.02%、2.01%、2.01%。

表6:股份行2024一季度净息差

来源:Wind

不良率情况良好,拨备覆盖率有所降低

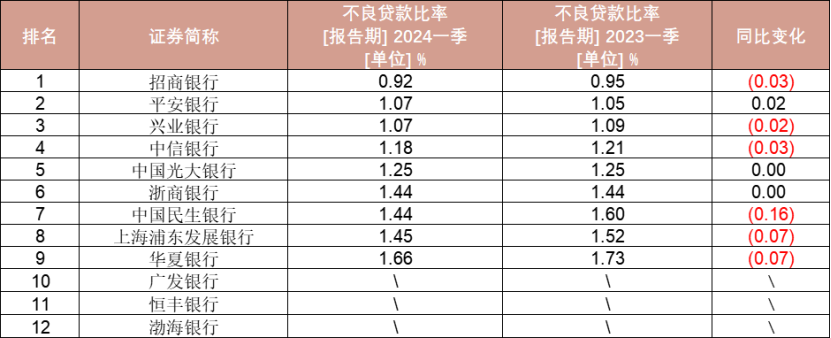

从资产质量来看,已披露数据的股份行不良贷款率均未超过2%,其中招商银行在1%以下,相比上年度,股份制银行不良率普遍下降,其中民生银行下降了0.16个百分点,下降幅度最大。平安银行是唯一一家不良资产率上升的股份制银行,同比上涨0.06个百分点。整体来看,股份行不良资产率正稳步降低。

表7:股份行2024一季度不良贷款比率

来源:Wind

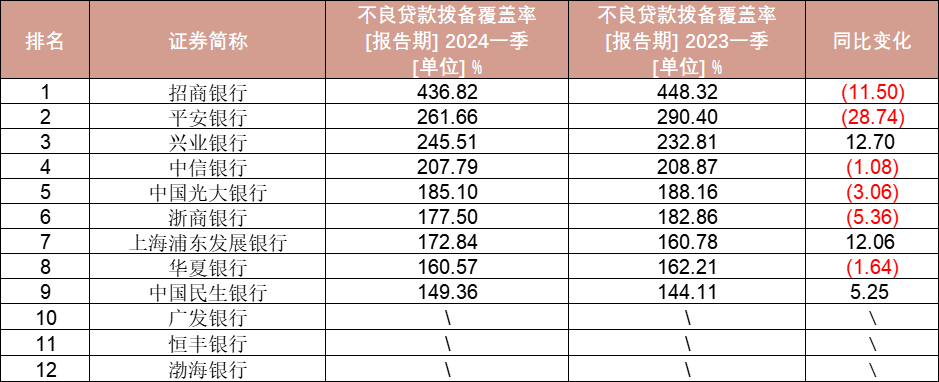

从拨备覆盖率来看,披露的股份行中招商银行超过400%,平安银行、兴业银行和中信银行也均在200%以上,仅民生银行在150%以下。与上年同期相比,部分行同比有小幅度的下降,但总体情况良好。

表8:股份行2024一季度拨备覆盖率

来源:Wind

商业银行进入低息差、低盈利时代 应通过科技手段提升金融服务质效

对于拉低盈利能力的主要因素,招商银行在一季报中表示,受贷款市场报价利率(LPR)下调及存量房贷利率下调影响,叠加有效信贷需求不足,新发生业务收益率同比下行,导致生息资产收益率有所下降。净息差下降幅度最大的平安银行在一季报中表示,净息差下降的原因是该行持续让利实体经济,调整资产结构,同时受贷款重定价效应及市场利率变化的影响。

此外,多家股份制银行以佣金和手续费为主的“中收”全面下降。招商银行在一季报中表示,受部分产品降费叠加客户投资意愿偏弱影响,手续费及佣金收入下降。

招商银行副行长兼财务负责人彭家文曾在2023年业绩发布会上表示,银行业手续费及佣金收入方面都面临较大压力主要有三方面原因:一是业务量增长放缓或减少带来了收入的下降;二是资本市场波动使权益类产品收入下降,代销基金的结构里将费率相对较高的权益类产品压缩,理财产品中也将费率相对高的非现金产品转向费率相对更低的现金类产品,整体产品结构的变化也导致了收入的下降;三是减费让利,保险、基金费率改革等系列政策也影响了整体手续费的收入。

有分析指出,未来相当一段时间内,银行业仍将面临息差收窄、手续费收入下降等挑战。在此背景下,股份行首先应做好不同周期的负债管控,优化负债结构,压降高成本负债业务。同时,还要不断提升管理效率和风险管控能力,降低管理成本和风险成本。通过科技手段提升金融服务质效,通过产品、服务、模式和管理创新,走差异化、特色化经营发展之路。

兴业银行董事长吕家进表示,商业银行已经进入低息差、低盈利时代,随着经济逐步恢复,希望全社会在分析经济、研究政策时把商业银行作为系统循环中的一个重要考虑因素,更加关注商业银行的健康发展,让商业银行保持合理的盈利能力和资本内生能力,适当降低资本约束,让商业银行能够更可持续、更大力度地服务实体经济。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号