本文共字,预计阅读时间。

中国支付产业发展之路上树起了又一座里程碑——今天,万事网联正式开业,并在境内发行万事达人民币卡。

在产品层面,首批“一芯双应用”信用卡问世。“一芯双应用”是指这一系列信用卡创造性地兼容了境外主流的EMV和境内主流的PBOC3.0两种芯片标准,意味着卡片既能绑定国内流行的移动支付,又能支持境外付款时常用的“拍卡”支付。

就像《证券时报》记者刘筱攸评价的,这一用户体验上的“小改进”,实则搭载了信用卡芯片技术能力“质的飞跃”。

新闻内容简要就是这些。而由这件事情说开去,我在今天的支付“朋友圈”里,却感受到了中国支付产业的一种新的繁荣面貌:和合共生的繁荣。

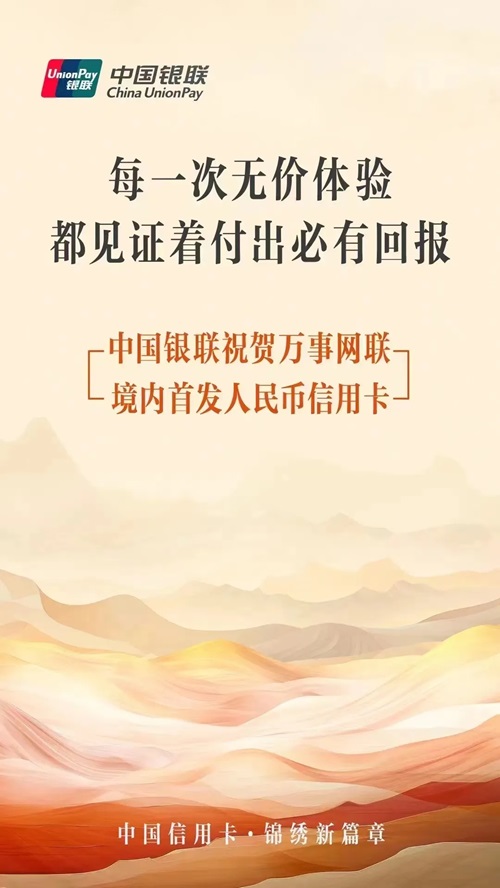

带来如是感受的,首先是一张来自中国银联的贺图:

坦白说,过往我们写这类稿子的视角,很容易引入同类型机构的“竞合”对比。但这张图一下子把我的下笔站位拉高了,拉向了“中国信用卡行业”的“锦绣新篇章”。

粗粗读图,我问银联的同仁,这张图是隐喻中国信用卡行业开放,“海纳百川”的意思吗?银联的同仁让我细看用词、细看图案颜色。我才恍然大悟——

1,文案上半句“每一次无价体验”,融入了万事达的品牌理念“无价”(Priceless),体验无价、惊喜无价;下半句“都见证着付出必有回报”,则落脚在了中国银联的品牌价值观“付出必有回报”。

2,图案的着色,取了万事达LOGO的红橙黄,同时也撞色了银联三色标里那一抹红。

银联的同事说,他们制作这张图时的用心与蕴意,其实是八个字:你中有我,我中有你。

因为彼此,同在一个支付产业中;因此彼此,有着同一个愿景,共同推动中国支付市场的繁荣与开放;因为彼此,有着同一个使命,为境内外用户更好的支付体验而付出,让体验无价。

回想这几年的支付产业发展方向,确实也从“各创所新”走向了规则更为统一,步调更为统一、目标更为统一的“合力发展”。而这一路径从顶层架构来看也是纲举目张,无论是机构掌舵者的安排及他们的站位;还是今年以来,“关于进一步优化支付服务 提升支付服务便利性”的要求自上而下推动,犹如一声集结号,带领着各卡组织、银行信用卡中心、商户侧、收单侧等产业各方共同行动了起来。

带来我关于“和合共生”思考的,还有上图这一场景。

这是我在前不久拍摄于上海某酒店早餐厅的一张照片,和我所记录的那一刻感动——终于看到满满当当熙熙攘攘的四海宾客;海外人士、“老外”们,又回来了。

以上海为例,同向的一组数据是:今年一季度,上海的进境外籍旅客达118.5万人次,同比增长6.9倍;截至5月初,上海今年以来入境游的订单量同比增长306%,比2019年同期还要增长69%。

另一头,国人出境的热情也攀上高峰,从某头部旅行网的订单数量来看,在刚刚过去的五一长假,平台上预订的入出境游增速已经高于国内游。

境内外从商务到旅行各个层面的往来重新如火如荼,如何让支付体验也跨越山海一样smooth,便成了产业各方的共同努力方向。一个背景是,过去几年,境内外的无接触支付分道扬镳分别走向了“二维码”和NFC(表现为基于信用卡芯片技术的“拍卡”使用)不同的流派,而一场疫情又进一步养成了各地对于无接触支付的使用习惯,商户收银员们都不太习惯再用POS机刷卡或插卡了。

这样一来就造成,不少国人到了境外,发现没有二维码好刷,而自己携带的信用卡又不一定支持“拍卡”支付;同样的,不少“老外”来了中国,也不懂怎样使用二维码支付,没有手机钱包也没有绑卡。大家似乎都可能遇到“有钱难花”的困惑。

针对此,业内纷纷行动起来。前有中国银联展开“锦绣行动”,“愉见财经”之前已有多篇相关内容,这里就不赘述了,欢迎参见《让境外人士来了也能便捷支付》和《助力无忧支付,银联“锦绣行动 2024”全面启动》。

而今天,随着万事网联正式开业,已有多家银行推出了万事达人民币卡,包括招商银行在内的首批发卡银行,将全新的万事达标准信用卡芯片版(“一芯双应用”)率先带到持卡人面前。如开篇所及,这张信用卡兼容了EMV和PBOC3.0不同芯片标准,因此既能绑定国内移动支付,也能在境外潇洒一挥“拍卡”,无缝打通境内境外两个支付网络。

支付产业合力,架起一座座桥梁,跨越境内外不同支付体系,打通顺畅支付体验。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号