本文共字,预计阅读时间。

信用卡行业,开始分化了。

2023年10月,上海农商银行董事会以18票同意,0票反对0票弃权,表决通过了零售条线组织架构调整,信用卡部被撤销合并了。

2023年12月,国家金融监管总局广东监管局批复了《华夏银行信用卡中心广州分中心终止营业的请示》,同意其终止营业。

2024年3月,国家金融监管总局天津监管局批复了《华夏银行信用卡中心天津分中心终止营业的请示》,同意其终止营业。

这一定不是信用卡行业摘的最后一张牌,相反,可能只是一个序幕。

分化,是信用卡行业在这个阶段的必然,会愈演愈烈。

肉眼可见的未来,整个中国信用卡将出现3种分化:战略分化、业务分化、组织分化。

01 何以分化

分化有底层逻辑吗?有。先讲讲为什么会分化。

生产率、利率、收入、消费、风险、成本、房地产、结构、存量……,这一组关键词,构成了信用卡行业分化的大逻辑。

生产率,进入了新常态,以GDP的5时代为标志。当以信贷规模推动的经济增长到达拐点,增长会乏力,资金价格自然会走低,进入低利率通道。同时,由于资金没有更多的使用出口,社会对信贷的需求也会疲软,贷款发放规模下降。银行进入价量齐跌阶段,表现为营收开始负增长,各大银行23年的报表已经验证了。

收入,银行的收入,社会个体的收入,都在下降。银行是社会平均生产力的综合反映,银行营收下降,社会个体的收入也会下降,相信大家有真实的体感。全社会收入的下降,必然传导到信用卡消费能力和还款能力。消费起不来,影响信用卡行业收入;还款能力下降,信用卡风险开始抬头,蚕食利润。信用卡行业,收入成本两头承压。

房地产,被称为经济周期之母。中国人70%的财富,在房子里。房价下跌,个体资产负债表受损;财富缩水叠加收入下降,消费能力和还款能力遭遇双重考验,也直接反映在信用卡的收入端和成本端,利润空间被严重挤压。如果信心的修复是中长期的,那么信用卡行业的景气恢复,也将是中长期的。

结构,一是各大卡中心的资产组合结构;二是消费者的债务结构;三是银行存款结构。你过往吃进去什么,现在你的体质就是什么,短期难改变。

各大卡中心的资产组合结构,即客群结构,由过去10多年销售渠道结构决定,祸福依伏,注定往不同方向演进分化。

个人债务结构,不用多说,70%的财富在房子里,也意味着七成的债务也在房子里。当房价跌幅大于30%,个人负债大于资产,负资产出现,还有多少消费空间?共债客户资金链会不会断裂?是一个很大的问号。银行的存款中,定期存款正在快速大幅上升,付息成本在增加。

存量,信用卡太成熟了,渗透率太高了,这是共识,不多说。

把这些关键词捋一下,得出的结论是:银行资产端价量齐跌,营收下降是大概率事件;负债端(指存款)结构变化,资金成本上升已经发生和正在发生;个人收入和还款能力短期缺乏改善,风险成本在上升。

当信用卡行业收入成本被挤压变形,分化就开始了;被挤压的程度,就是分化本身。

有的卡中心只是收入少了,但风险可控,利润收缩程度在可控范围;有的卡中心,被挤压成一条线,在盈亏平衡线上下挣扎;而有一部分卡中心,被挤爆了,确定性地出现了大幅亏损。因此出现了应对这种局面的战略分化、业务分化、组织分化。

02 战国时代

进入2024年,我们看到各家银行卡中心的战略或策略出现了明显的分化,形成了“群雄割据”不同格局和阵营。

(1)“按部就班”的国有银行信用卡战队:中、农、工、建

这一波调整,国有行信用卡很稳,受到的影响相对较小,2023年还有不少利润,它们形成了一个阵营。2024年,它们的基本经营策略是按部就班,不收不放,延续向前。这里,国有行,主要指中农工建四大银行。

为什么他们可以这样?因为“结构”。

国有行的信用卡获客,历来以银行网点为主阵地,这是他们的优势。他们很少自建直销队伍和其他渠道。银行网点进来的客户,基本上是借记卡业务渗透转化而来,持有银行两个以上产品,账户里多少有点钱,抗风险能力天然比其他渠道要强。

这是属于国有银行信用卡战队的“结构”,以银行网点渠道为底色。

十多年的渠道结构,造就了存量客群的结构,进而决定了资产结构。虽然,黄金十年他们的增长速度不如股份行那么迅猛,但在下行阶段,他们反而因祸得福,风险暴露也不如股份行那么迅猛。

家里有粮,心里不慌。他们是最有底气“按部就班”的一个阵营。

(2)“元气大伤”的股份行信用卡第1阵营:被动收缩,深陷泥沼

有几家股份行卡中心(不便明讲),由于在上行周期用力过猛,出现亏损甚至较大亏损,元气大伤,客观上分化为一个阵营。

当务之急,是堵窟窿、减亏损。压降风险,提升催收是它们工作的重心,毕竟活过当下是最紧迫的选择。获客要砍,经营要砍,队伍要砍,甚至机构也要砍,而且是被动的砍。

为什么会出现一个“元气大伤”的阵营?还是因为“结构”。

与国银行的渠道结构不同,很多股份行的江山,主要靠直销队伍打下来。很多股份行卡中心,高峰时期直销队伍人数超过1万人。彼时,得直销者得信用卡天下。

但是,通过直销进来的客户,相对较杂;在账单厚度、损益表现上不如其他渠道。由于客群下沉,抗风险能力,是所有渠道中最差的。顺周期看不出明显的差别,但是逆周期,差别异常明显,整个渠道的新进客户出现了终身亏损。

因此,越是直销渠道占比大的卡中心,现在亏损越严重;越是在黄金十年规模增速快的卡中心,现在越煎熬。当年赚取的营收利润,现在如数回吐,甚至还要贴上老本。

(3)“调优结构、主动收缩”的股份行第2阵营

“新户获取规模有所下降”、“信用卡交易同比下降0.44%”、“利息收入同比下降0.72%”、“非利息收入同比下降3.02%”,这是招商银行2023年年报信用卡部分的陈述。

作为股份行优等生,招行信用卡业务也受到一些影响。其2024年的策略,在年报中可见一斑:“持续推进房地产、信用卡等重点领域风险防范化解”、“聚焦价值客群获取,优化资产结构,稳健发展信用卡业务”。虽然底子很厚,“平稳、低波动”的招行信用卡也在调优结构,主动作为。

处在舆论风口之上的平安信用卡,被人谈及最多的是交易、贷款、流通户等规模指标的大幅下滑。平安信用卡的渠道结构,是保险、直销、银行三分天下,独具一格。

在“危机、周期、企划、风险、客户经营”五大思维的启迪下,平安信用卡在十字路口提前行动,做出了一系列调优结构、主动收缩的行动,提出并落地了包括“放弃销售规模情结”、“提升健康交易压降套现交易”、“压降高风险客群”、“清理长期睡眠户”、“主动收缩下蹲”等一套组合举措。

套现少了,交易和贷款规模自然会大幅度下滑;销售收紧叠加睡眠户清理,流通户也会少。2023年,平安信用卡还有利润,没亏。2024年,主动收缩还将继续,以此应对行业的衰退。

在亏损来临之前,主动收缩、调优结构的股份行,还有光大信用卡、广发信用卡等。它们分化成了股份行第2阵营。

(3)“带伤前行、逆势扩张”的股份行第3阵营

带伤,即亏损。我们在股份行第1阵营里,发现了即使亏损,还要继续扩张的少数两三家股份行,即为第3阵营。

这几家股份行信用卡中心,2023年亏损在几亿到几十亿不等。但2024年,它们基于自身的战略定位和对未来的判断,没有收缩迹象。发卡目标仍然是大几百万,依靠新户驱动客户规模指标继续增长,并希望通过以新换旧的方式,缓解冲淡存量风险和客群结构。

在存量行业,以新换旧的本质可能是“以旧换旧”,更有可能是行业接盘侠。效果到底如何,时间会给一个答案。

(4)“没有未来”的区域性银行

关于区域性银行,在这个阶段,我有个武断的结论:无论怎么折腾,红海行业不会给还没有上岸的后进者机会。

10年前,信用卡行业有一个说法:一家机构信用卡客户达到400万,才能实现盈亏平衡。10年后,这个标准要翻2.5倍,大概要1000万客户。为什么要乘以2.5倍?因为10年前后单客账单厚度相差很大,客户风险水平相差也很大,单客利润保守估计差了2.5倍。

所以,如果一家区域性银行现在池子里没有800万、1000万存量客户,靠现在持续扩张获客来突破这个临界,基本没有可能。环境变了,道理和前面一样,进来的是你家的新客户,但却是行业的老客户,用卡表现、盈利表现大不如前了。

无论怎么划分,中国信用卡玩家们基于各自不同的战略选择,客观上出现了分化,实实在在的分化。

03 业务分化

一个过度供给、充分竞争、滞胀的行业,总成本领先,是竞争的实质。各家信用卡中心开始比拼资金价格、比拼资金成本,由此形成了业务侧的不同和分化。

利率分化。当社会对信贷有极大需求的时候,信用卡是甲方市场,18.25%的分期利率能打天下,行业不约而同,齐刷刷都是这个价格。可是,现在情况变了,大家对资金的需求迅速萎缩了,高价缺乏支撑,各家银行的信用卡分期价格也跟着降。

降价的程度和降价的能力不同,形成了行业在利率上的分化。

我们看到,国有行的生息资产收益率(即分期价格),最低能到4.6%,最高6.2%。大家熟悉的工行、建行的家装分期和汽车分期等专项分期,利率大致在这个水平。

股份行的分期价格,在10%~14%区间出现了不同的选择,有一家卡中心生息资产毛收益率甚至只有8.8%。其余8家股份行信用卡,有两家分期价格在10.7%左右,有两家在11.5%左右,有三家在13.5%左右,有一家超过14%。

定价是一种策略,也是一种能力。各家行在利率定价上的不同,本质是业务策略和能力的不同。

国有行资金成本低,在分期市场有定价权。通过低利率在市场中筛选优质客户,低收益低风险,稳健经营,利润也不会差。

股份行受限于自身负债端的成本结构,定价能力显然比国有行弱一些。但在需求疲软的大环境中,或主动或被动要下调贷款价格。

主动降价的股份行,有两个目的:一是希望用低价获取优质客户,改善调优自身资产结构,抵御风险;二是通过低价在信贷规模萎缩的市场中抢占份额,抑价换量,以量补价。

被动降价的股份行,还存在“高收益高风险”经营的惯性,管理层犹豫未决,或者还没有找到降价的路径。因为,“以量补价”稍不留神,就会变成“价量齐跌”。价格下去了,成交上不来;价格下去了,客群没改善。

资金成本,在分化。国有行的资金成本,都是2字头。股份行,最低有2.17%,最高3.74%,两者差了1.57个百分点。

这个差距是巨大的,要知道信用卡行业平均资产收益率(ROA)在1%~2%之间,资金成本的差距,直接决定了盈利能力和定价能力业务分化。

3.74%的资金成本,是无法涉足5%以下的贷款生意的,你没有这个低价的底气和能力。中间还要预留风险成本、运营成本,风险管理和运营水平,也是实打实的能力。

如果大家留意,会发现银行的资金成本,在变高。比如招商银行,其2023年年报显示,存款的平均存款率1.62%,比2022年的1.52%增加了10个BP。因为,它的存款结构在变,公司定期存款和零售定期存款,分别以21%、48%的增速迅猛增长。

数据来源:招商银行2023年年报

信贷低利率化是趋势,但是,降价是一种能力。各家信用卡中心,基于自身资金成本、风控水平、运营能力的资产价格区间选择,禀赋是不同的,差别是巨大的,分化是必然的。

有些卡中心,降价空间有限,在“总成本领先”的行业竞争策略中,将越来越处于劣势,甚至被挤出市场。

04 组织分化

信用卡行业的组织形态,大致分两类:

一类是独立持牌,独立事业部(卡中心),人财物五脏俱全;是银行总行的一级部门,全国分支机构(分中心)独立持牌,人财物独立于当地分行,归卡中心垂直统一管理。

另一类,无论是总部还是分支机构,都不是单独的存在。信用卡不是总行一个单独存在的一级部门,要么和借记卡合并为一个部门,要么是零售的二级部门。各地没有独立存在的分支机构,而是直接归属当地分行的一个职能模块。

组织分化,主要指第一类独立存在的信用卡中心,也指信用卡中心内部组织的分化。

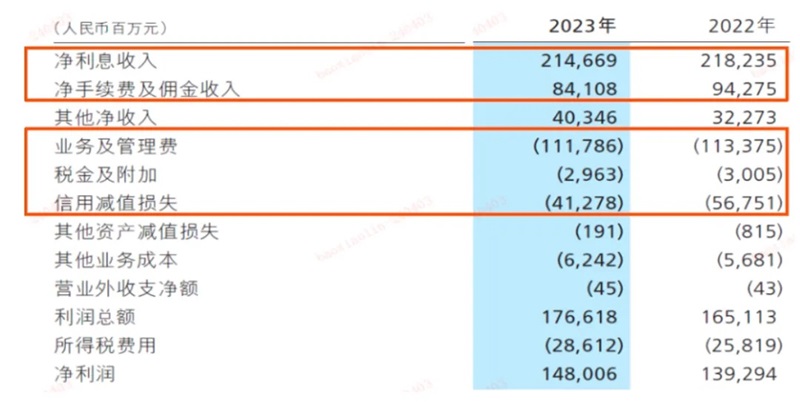

根据前面讲的“分化的底层逻辑”,结合下面这张利润表,我们先来推导一下银行业未来会有哪些动作,以及和组织分化的关系。

数据来源:招商银行2023年年报

我们以行业标杆招行2023年年报为例。收入在下降,利润在增长,代表了银行业普遍现象。“增利不增收”,会是常态吗?会不会出现“收入利润双降”的局面呢?

首先,低利率是常态,贷款价格上不来;同时资金需求疲软,贷款规模下降也是大概率事件。价量齐跌,银行净利息收入持续下降也是大概率事件。招行2023年贷款规模是增加的,但“以量补价”也未能使净利息收入增加。其次,代理基金、保险、信托、证券交易及代销理财等财富管理收入,以及各类资管、托管收入,是负增长的。

银行的收入端,增长是困难的,负增是大概率的。

成本端,看两个大头,一是业务及管理费,二是信用减值损失。招行23年利润的增加,核心是信用减值损失比22年少了约155亿,从而在营收减少的情况下,保证了87亿利润增长。其信用减值损失的减少,主要是金融投资、应收同业、表外预期信用卡减值损失的冲回。

也就是说,以前年度计提坏账多了,在23年转回来,作为利润的增项。很显然,在风险上升的大背景下,靠信用减值损失转回,增加利润的方法,不可持续,空间有限。

显然,各家银行要确保净利润持续增长,只有从“业务及管理费”中挤水分了。“业务及管理费”,指员工费用、其他一般及行政费用等。

数据来源:招商银行2023年年报

你应该明白了,各家银行说的过紧日子、过苦日子,并不是喊口号,而是非常认真的。你也应该可以有个预判:像上海农商银行对信用卡部的裁撤,华夏银行对广州、天津分中心的撤牌(可能不是因为业务收缩,但对行业有启示意义),将不会是个案的结束。

站在银行整体利润增长的角度,如果信用卡业务线亏损,其作为独立部门存在的合理性和必要性将会存疑,“关停并转”就很顺理成章。站在一个独立信用卡中心的角度,全国几十上百家分支机构,那些处于亏损且难以扭转的分中心,其存在性也将受到挑战。

信用卡业务是必要的,但亏损的信用卡中心及分中心,独立存在不是必须的。

信用卡行业,将在银行业“增利不增收”或“收入利润双降”整体背景下,出现组织分化。要么是瘦身,要么是砍掉亏损机构,要么是并入银行其他部门,以此来止住利润表的亏损。

05 写在最后

与时迁移,应物变化。

信用卡行业,甚至是大部分行业,都会在调整期出现战略分化、业务分化、组织分化。行业从业者、机构掌舵人需要顺势而为,正确决策,不断破局。

银行信用卡机构各自的历史,决定了它们的现状;而现在的选择,又决定了它们的未来,如此循环轮回。

(作者系某股份行信用卡中心资深从业者。本文仅代表作者个人观点。)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号