本文共字,预计阅读时间。

截至目前,国内61家非上市人身险公司已经公布了第一季度偿付能力报告,总体来看,经营呈现出了多样化的趋势。从保费收入、净利润、退保率、偿付能力以及投资收益率等方面来看,整体表现呈现出一幅复杂的画面。具体表现为,总保费收入达到4824.2亿元,同比增长18.58%,增速喜人;但利润端却不容乐观,61家人身险公司共录得净亏损36.21亿元,由盈转亏。投保率有所改善,核心偿付能力和综合偿付能力半数改善、半数下降;投资收益率稍微有所改善,但仍面临较大压力。

在这些参差的数据之中,一些公司却呈现出了稳健的经营状态,值得特别关注。其中,中邮人寿公司在这一季度的表现可圈可点。其保费收入位列第二,净利润扭亏为盈,核心偿付能力和综合偿付能力均得到提升,同时投资收益率也有所提高。这一连串的正面数据显示了该公司扭转了2023全年的114亿亏损,在多个方面都取得了显著进展。同时,也有公司表现不佳。例如,泰康养老在保费收入、净利润、投资收益率等维度的表现全面下滑,形势严峻。

以下是所有公司的详细数据。

01 保险业务收入与退保率改善,净利润大幅恶化

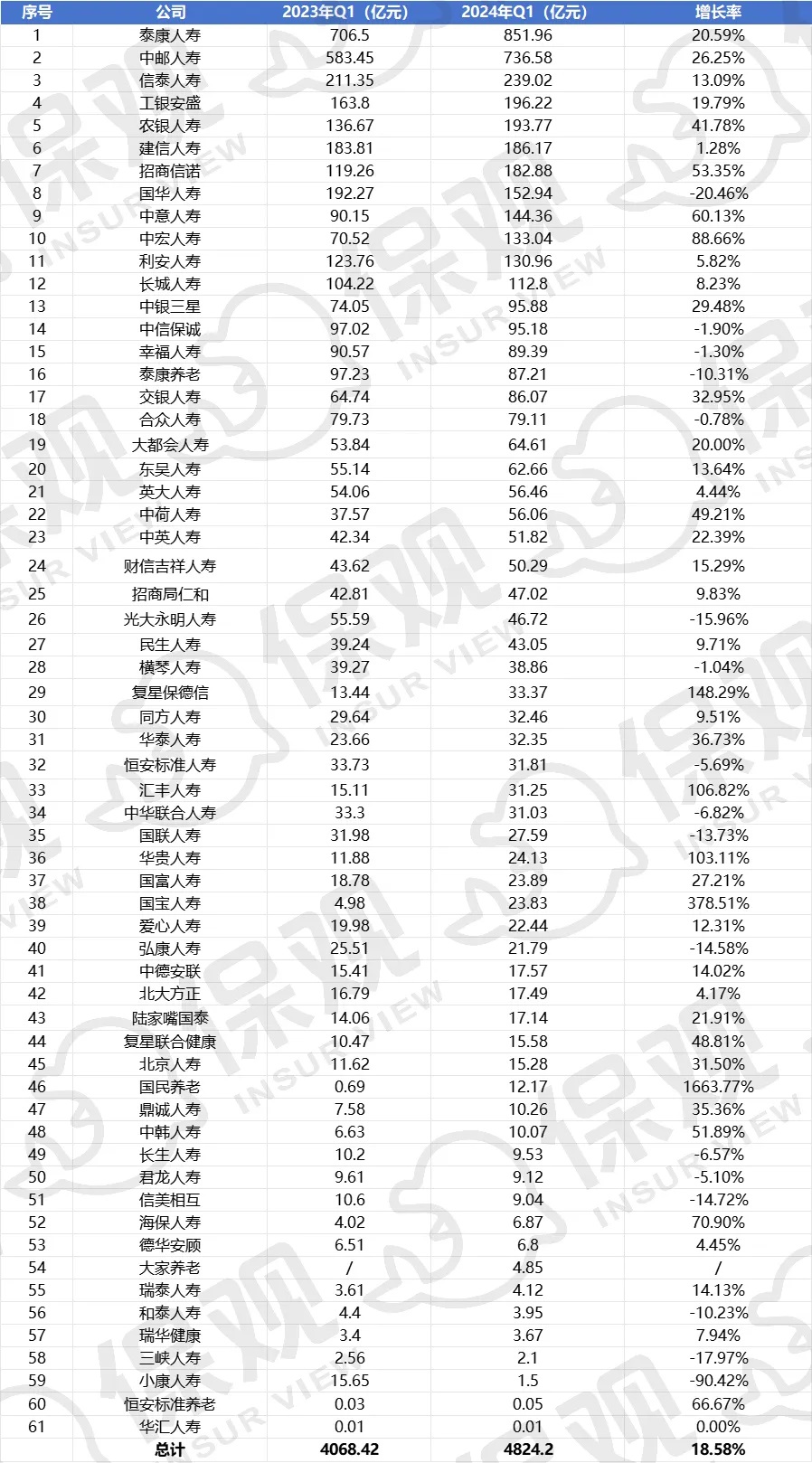

保险业务收入排行榜:泰康人寿拔得头筹、小康人寿降低1倍

从保费收入这一维度来看,2024年第一季度,61家非上市寿险公司的保险业务收入达到4824.2亿元,较2023年第一季度的4068.42亿元增长了18.58%。

从具体公司来看,泰康人寿、中邮人寿、工银安盛、农银人寿和招商信诺是2024年第一季度业务收入最高的五家公司。其中,泰康人寿的保险业务收入仍然位列第一,达到851.96亿元,较2023年同期同比增长20.59%。中邮人寿以736.58亿元的保险业务收入位列第二,较去年同期增长26.25%;信泰人寿保险业务收入排在第三位,为239.02亿元,同比增长13.09%,是头部前五家公司中增长率最低的;工银安盛和农银人寿的保险业务收入分别为196.22亿元和193.77亿元,分别同比增长19.79%和41.78%,后者是前五家公司中增长率最高的。

纵观整份榜单,去年非上市人身险公司中,排除大家养老缺少数据以及华汇人寿持平,其他59家公司中,42家公司保险业务收入取得正增长,17家公司录得负增长。在正增长的公司中,国民养老录得最大增长幅度,保险业务收入增长16.6倍,和开展保险业务较晚有关。国宝人寿、汇丰人寿和华贵人寿保费收入增长幅度十分可观,分别达到378.51%、106.82%和103.11%。汇丰人寿延续了2023全年的高增长态势,增幅达到106.82%。中宏人寿、中意人寿以及招商信诺增长也较为迅猛,分别达到88.66%、60.13%和53.35%。

负增长的公司中,降幅最大的人身险公司为小康人寿,降幅高达90.42%,背后的影响因素有产品线单一等。另一家公司国华人寿虽然以152.94亿元的保险业务收入位列第八,但降幅达到20.46%,也是负增长幅度较大的公司。另外,相互制寿险公司信美相互保险业务收入也录得负增长14.72%。

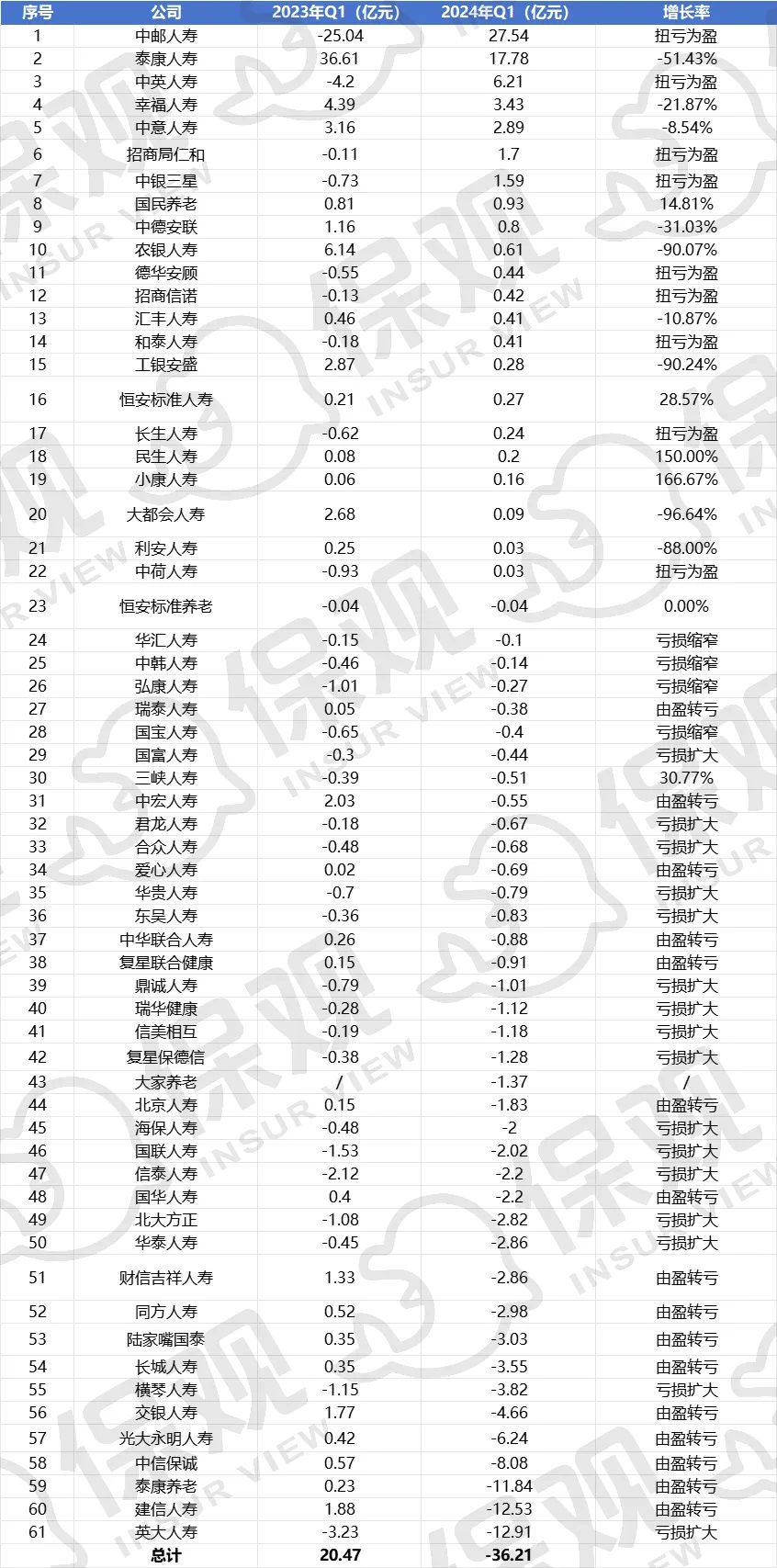

净利润:中邮人寿净利润27.54亿元,泰康养老由盈转亏

虽然保险业务收入表现强势,但利润端仍然不容乐观。总计来看,61家人身险公司共录得净亏损36.21亿元,较2023年同期的20.47亿元净利润由盈转亏。

从具体的公司来看,中邮人寿净利润为27.54亿元,较去年的25.04亿元亏损扭亏为盈。保费位列第一的泰康人寿净利润却排名第二, 为17.78亿元,较去年同期的36.61亿元锐减51.43%。

中英人寿、幸福人寿和中意人寿净利润分别为6.21亿元、3.43亿元和2.89亿元,中英人寿较去年同期扭亏为盈,其余两家较去年同期分别下降21.87%和8.54%。

在61家人身险公司中,23家公司实现净利润,占比为37.7%,38家公司录得净亏损, 占比为62.3%,亏损的公司占比仍然较大。从趋势来看,包括净利润下降、由盈转亏、亏损加大在内的净利润恶化的公司有40家,占比达到65.57%。

其中,一些净利润恶化比较严重的公司包括泰康人寿、农银人寿、工银安盛、大都会人寿、利安人寿,这几家公司的净利润分别下滑51.43%、90.07%、90.24%、96.64%和88%。另外一些公司,包括光大永明人寿、中信保诚、泰康养老以及英大人寿由盈转亏,在一季度分别录得亏损6.24亿元、8.08亿元、11.84亿元以及12.91亿元。其中,泰康养老的趋势尤为明显,亏损较为严重。

总结来看,相较于保费端的迅猛增长,人身险公司的利润端表现明显不尽如人意。

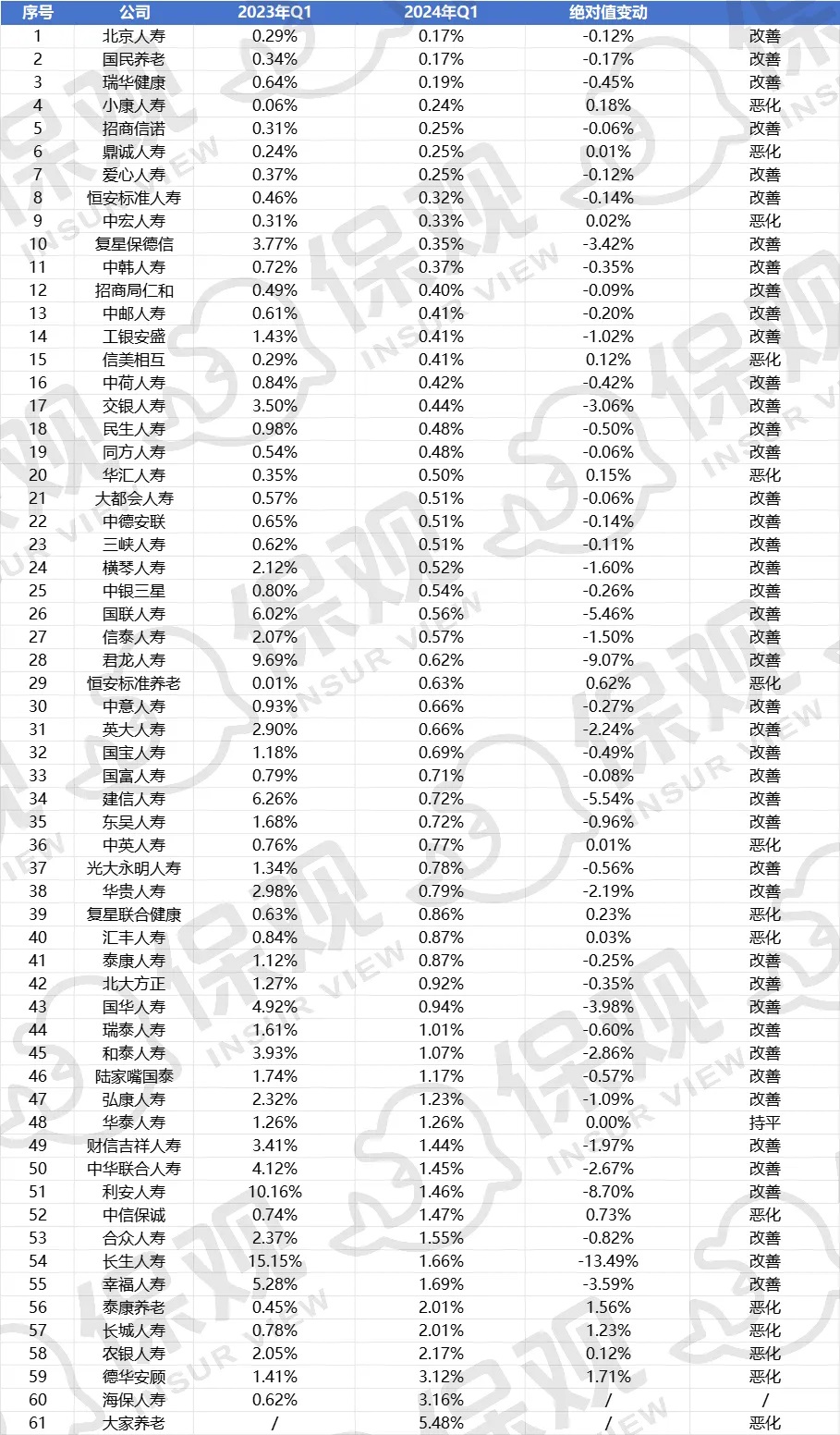

退保率:大家养老最高,达到5.48%

从退保率这一维度来看,大家养老的退保率达到5.48%,是所有公司中最高的,同时也延续了2023全年的最高退保率。

在61家公司中,退保率最低的五家公司分别为北京养老、国民养老、瑞华健康、小康人寿以及招商信诺,退保率分别为0.17%、0.17%、0.19%、0.24%和0.25%,除了小康人寿外,其余几家公司退保率均有所改善。

从趋势来看,44家人身险公司的退保率有所改善,15家公司的退保率恶化,1家持平,另外一家缺少可比数据。

其中,改善幅度最大的公司为长生人寿,退保率从2023年第一季度的15.15%改善至1.66%,退保率改善的绝对值为13.49%;其次为君龙人寿,退保率从2023年同期的9.69%改善至今年第一季度的0.62%,改善的绝对值为9.07%;利安人寿的退保率从2023年第一季度的10.16%改善至1.46%,退保率改善的绝对值为8.7%。其他退保率改善可观的公司包括国联人寿和建信人寿, 退保率改善的绝对值为5.46%和5.54%。

退保率恶化的公司中,恶化幅度较大的公司有泰康养老、长城人寿以及德华安顾,这三家公司在2024年第一季度的退保率分别为2.01%、2.01%和3.12%,恶化的绝对值分别为1.56%、1.23%和1.71%。其余公司的恶化幅度相对较小。

02 核心偿付能力和综合偿付能力排行:爱心人寿需重点关注

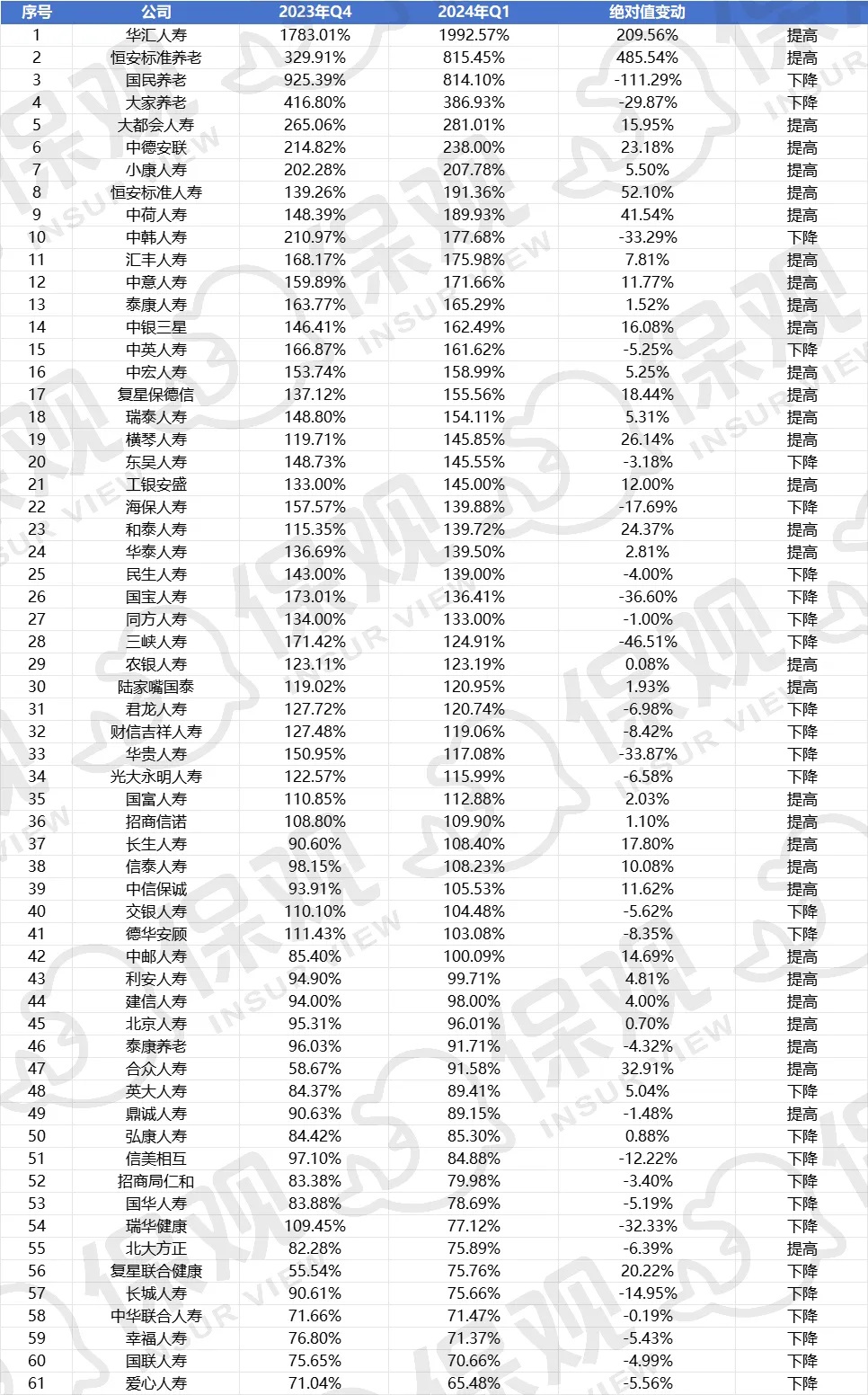

核心偿付能力:33升28降,爱心人寿最低

核心偿付能力代表的是公司稳健经营的能力。这一维度上,61家人身险公司均满足了监管对这一指标的要求,即核心偿付能力高于50%。

从具体公司来看,核心偿付能力排名第一的公司为华汇人寿,达到1992.57%,且提升幅度较大,提升的绝对值达到209.56%。核心偿付能力排名第二的为恒安标准养老,核心偿付能力为815.45,提升的绝对值为485.54%,是所有公司中提升绝对值最大的公司。国民养老核心偿付能力为814.10%,然而较上年同期有所下降,下降的绝对值为111.29%。大家养老的核心偿付能力排名第四,为386.93%,较去年下降的绝对值为29.87%。大都会人寿核心偿付能力排名第五,为281.01%,较去年提高的绝对值为15.95%。

核心偿付能力较低的公司包括中华联合人寿、幸福人寿、国联人寿和爱心人寿,核心偿付能力分别为71.47%、71.37%、70.66%以及65.48%。其中,爱心人寿于最近完成了一笔增资,也加强了其核心偿付能力。该公司拟发行2.44亿股股份,新增注册资本2.44亿元,增资全部由新里程健康认缴出资,无新增股东。增资完成后,新里程健康将持有爱心人寿6.2亿股股份,占总股本的26.72%。

趋势表现上,33家公司核心偿付能力提升,28家公司核心偿付能力下降。提高的公司中,除了上升提到的公司,其他提升明显的公司有:恒安标准人寿的核心偿付能力为191.36%,提升的绝对值为52.1%;中荷人寿的核心偿付能力为1889.93%,提升的绝对值为41.54%。

核心偿付能力下降的公司中,降幅较大的公司有上述提到的国民养老和大家养老。此外,中韩人寿的核心偿付能力下降绝对值为33.29%,2024年第一季度为177.68%;国宝人寿核心偿付能力下降绝对值为36.6%,为136.41%;三峡人寿核心偿付能力下降绝对值为46.51%,为124.91%;华贵人寿下降的绝对值为33.87%,核心偿付能力为117.08%。

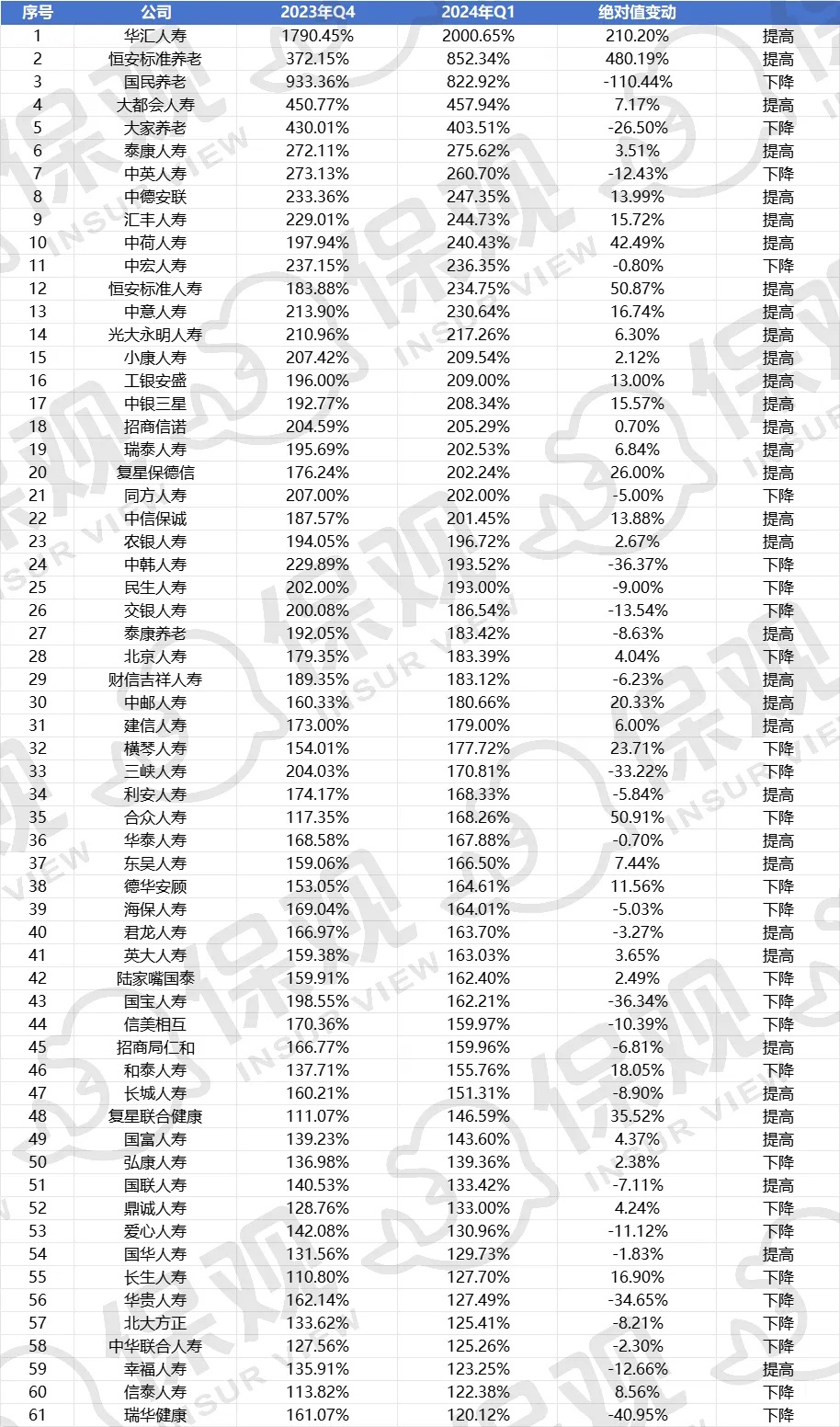

综合偿付能力:34升27降,国民养老降幅最大

在61家人身险公司中, 综合偿付能力排名第一的公司同样为华汇人寿,达到2000.65%,提升幅度的绝对值为210.2%。综合偿付能力排名第二的为恒安标准养老,为852.34%,提升的绝对值为480.19%。国民养老的综合偿付能力位列第三,为822.92%。大都会人寿的综合偿付能力排名第四,为457.94%。大家养老的综合偿付能力排名第五,为403.51%。

综合偿付能力较低的公司包括北大方正、中华联合人寿、幸福人寿、信泰人寿和瑞华健康,综合偿付能力分别为125.41%、125.26%、123.25%、122.38%以及120.12%。在这些公司中,此前,北大方正为了维持其综合偿付能力,2023年四季度完成增资17亿元。

趋势表现上,34家公司综合偿付能力提升,27家公司核心偿付能力下降。提高的公司中,提升幅度最大的公司是恒安标准养老,绝对值达到480.19%,其次为华汇人寿,提升绝对值达到210.20%。中荷人寿、恒安标准人寿以及合众人寿的提升绝对值也相对较明显,分别为42.49%、50.87%以及50.91%。

综合偿付能力下降的公司中,降幅较大的公司有国民养老,下降绝对值为110.44%;瑞华健康综合偿付能力下降的绝对值为40.95%;三峡人寿、国宝人寿以及华贵人寿下降的绝对值分别为33.22%、36.34%以及34.65%,2024年第一季度的综合偿付能力分别为170.81%、162.21%、127.49%。

03 投资收益率:整体收益下降,最高投资收益仅2.92%

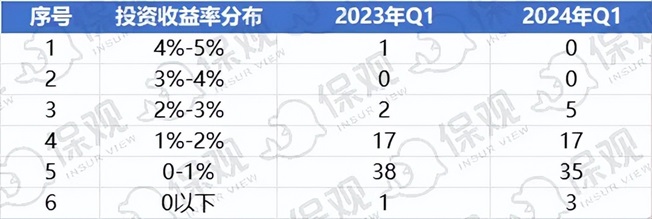

投资收益率上,在60家人身险公司中,57家投资收益率为正,3家为负。其中,投资收益率在2%-3%的有5家,相较2023年第一季度的2家有所增长;投资收益率在1%-2%的公司有17家,与2023年同期持平;投资收益率在0-1%的有35家,较去年同期有所减少;投资收益率为负数的数量为3家,较2023年第一季度增长了2家。整体来看,险企在投资端的压力仍然不小。

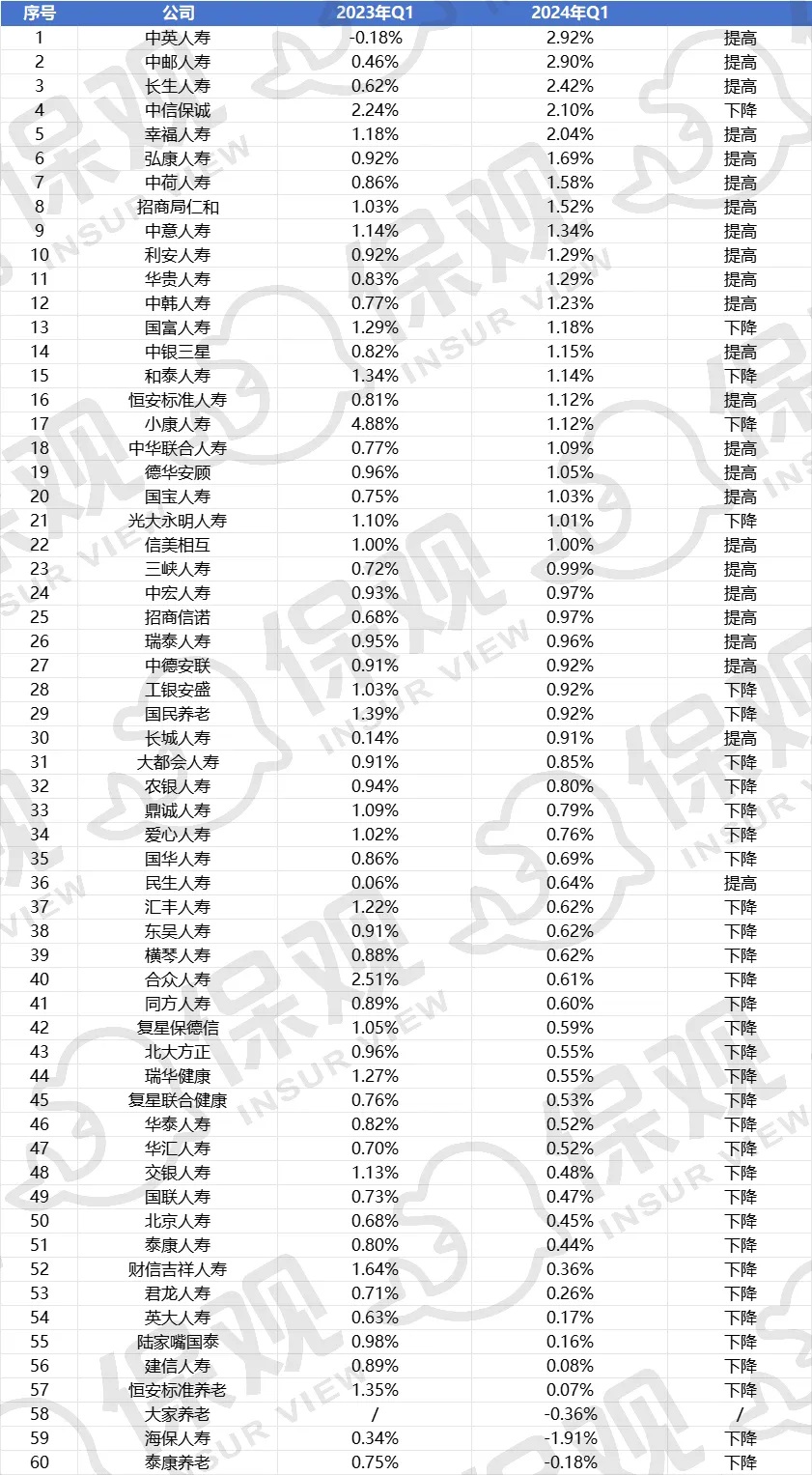

具体到公司层面,中英人寿投资收益率最高,2024年第一季度为2.92%,较去年同期有所提高;中邮人寿位列第二,投资收益率为2.9%,同样有所提升;长生人寿、中信保诚和幸福人寿的投资收益率分别为2.42%、2.1%和2.04%。

投资收益率较低的公司包括财信吉祥人寿、君龙人寿、英大人寿、陆家嘴国泰、建信人寿以及恒安标准养老,投资收益率分别为0.36%、0.26%、0.17%、0.16%、0.08%和0.07%,均较2023年同期有所下滑。

投资收益率为负的三家公司为大家养老、海保人寿和泰康养老 ,分别为-0.36%、-1.91%和-0.18%,同样较去年同期有所下降。

从投资收益率趋势来看,24家投人身险公司投资收益率同比改善,占比为40%,36家投资收益率同比下降,占比为60%。改善的公司中,幅度较大的包括中英人寿、中邮人寿和长生人寿,而下降的公司中,幅度较大的是小康人寿、合众人寿、财信吉祥人寿以及恒安标准养老。

总结:以上就是非上市人身险公司在2024年第一季度的表现,总的来看,在保险业务收入这一维度上,整体增长迅猛;而在净利润方面,却表现不佳,多家公司净利润恶化,核心在于承保端没有做好。一方面,很多保险产品逐渐进入赔付高峰。此前,国家金融监督管理总局发布的数据显示,1-3月,人身险公司原保费收入1.66万亿元,赔付支出4798亿元,赔付支出增长79.4%。赔付指出的大幅增长或指向了人身险公司在赔付端的压力,这也是险企在接下来的经营中需要着重注意的。

退保率上,约有三分之二的公司退保率有所改善,然而,也有像大家养老这样的公司退保率非常高,达到5.48%;在核心偿付能力和综合偿付能力上,基本上所有公司都达到了监管要求的标准,一些偿付能力较低的公司也通过增资的方式提升这一指标。投资收益率上,虽然有一些公司的投资收益率有所改善,但整体仍然受到投资环境、低利率的影响。

但无论结果如何,61家非上市人身险公司分别以各自的财务数据,为一季度画下了一个注脚。行业内,有喜有忧,经营风险、投资风险掺杂交错,导致保险公司面临艰难。然而,观往知来,从这些数据中,我们希冀能窥见一些趋势和洞察、参透一些风险和压力,为上半年以及全年带来一些参考。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号