本文共字,预计阅读时间。

近几十年来,全球金融市场见证了诸多泡沫和崩溃,例如中国股市在2006-2007年间飙升了近300%但却在第二年暴跌了70%、印度股市在2005-2009年间同样出现了类似现象。伴随着股市交易规模的扩大,上述股价反复剧烈波动的极端现象越来越受到学界的关注。既有研究主要聚焦于金融市场泡沫的形成和金融市场泡沫破裂的潜在诱因,但却疏于对金融市场泡沫的膨胀与破裂对经济社会所产生的影响的关注。

此外,在过去的50年里财富不平等现象在全球范围内广泛出现,全球财富集中程度激增,《21世纪资本论》的作者皮凯蒂以及其他学者也对此提供了令人信服的经验证据。尽管收入差距扩大可以部分地解释财富不平等或者财富分配过度集中于少部分人的现象,但是不同人群在股票市场的投资回报率存在差异同样是不可小觑的重要原因。

既然如此,我们不禁想问:金融市场震荡会对经济社会产生持久的影响吗?财富水平不同的人群在投资回报率上的差异是否可以解释股权投资领域财富不平等现象?金融市场泡沫的膨胀与破裂对股权投资领域财富转移的作用几何?

来自清华大学五道口金融学院的安砾、伦敦政治经济学院和经济政策研究中心(CEPR)的楼栋、复旦大学泛海国际金融学院的施东辉于2022年1月在经济学国际顶级期刊《Journal of Monetary Economics》上发表论文“Wealth Redistribution in Bubbles and Crashes”。

该研究以中国股票市场为研究背景,聚焦于金融市场泡沫膨胀与破裂在股权投资领域财富转移中的作用,重点考察了财富水平不同的人群的投资回报率差异对股权投资领域财富不平等现象的影响并进而探究了财富转移现象出现的可能原因,发现:在2014-2015年中国股票市场泡沫迅速膨胀后破裂的时期里,股权投资领域财富不平等现象显著加剧。财富水平不同的人群在选股、择时和信息获取上的能力差异是导致股权投资领域财富不平等加剧的重要原因,而上述能力差异造成的这一后果会在金融市场剧烈震荡、泡沫破裂时期被显著放大。

值得一提的是,本研究获得了2023年第四届青木昌彦经济学论文奖提名奖。

制度背景

第一,中国股票市场在过去20年里快速增长,截至2015年6月在上海证券交易所和深圳证券交易所上市的公司的总市值已经超过10万亿美元,仅次于美国。中国的股票市场与其他发展中国家的股票市场有一大共同点:即由个人投资者主导。根据上海证券交易所发布的数据,2015年个人投资者的交易量占总交易量的比重已经超过85%。

第二,2014-2015年是中国股票市场泡沫膨胀与破裂时期。中国股票市场在2014年7月至2015年12月期间经历了“过山车式”的变化,具体表现在:上证综指自2014年7月迅速上升后在2015年6月12日达到峰值(5166.35点),期间涨幅超过150%;在此之后,上证综指开始“断崖式”下跌,到2015年末已经暴跌了40%。在后续研究里,作者选取了一段股票市场较为温和的时期(2012年1月-2014年6月)来与股票市场震荡期(2014年7月-2015年12月)作对比,以考察在金融市场剧烈震荡、泡沫破裂时期里财富水平不同的人群的投资活动是如何影响财富转移的。

为什么作者要关注中国股票市场泡沫迅速膨胀后破裂的时期里财富不平等现象而不是中国股票市场温和的时期呢?这是因为:

1. 与股票市场温和的时期相比,在股票市场泡沫迅速膨胀后破裂的时期里,谁赢谁亏更难预料。

2. 股票市场泡沫往往伴随着极大的收益率波动与极高的交易量,这使得财富在财富水平不同的人群之间转移成为可能。

3. 与发达国家的股票市场鲜少出现泡沫不同,发展中国家的股票市场往往波动更频繁,因此探讨股票市场泡沫的膨胀与破裂对财富转移的影响对这些发展中国家而言是具有重要政策启示的。

数据描述

作者从上海证券交易所获取了全部投资者约4000万账户的日频持仓信息和交易记录,样本期覆盖了2014年7月到2015年12月。在本研究里,作者将投资者账户分为个人账户(accounts owned by households)、机构账户(accounts owned by institutions)和法人账户(accounts owned by corporations)三种,其中最后一种包含公司间的交叉持股以及国有机构的股权。根据股票市场泡沫出现前的账户规模(定义为持仓市值与现金之和),作者将个人账户进一步分成四组:0-50万元(WG1)、50万元-300万元(WG2)、300万元-1000万元(WG3)、1000万元以上(WG4)。

表1的A组报告了所有投资者的账户价值、交易量等数据,由表1的A组可知:法人账户的持仓比例超过了64%,但交易量占比却不到2%;机构投资者的持仓比例和交易量占比分别为11%和12%;个人投资者的持仓比例不足25%,但交易量占比却接近90%。从账户数量看,WG1、WG2、WG3、WG4的账户数量占比分别为85%、12.5%、2%和0.5%,但是持仓比例和交易量占比在这四组群体之间均无显著差异。

当然,作者还获取了2012年1月至2014年6月期间全部投资者的持仓信息和交易记录。作者还根据2011年12月底时个人账户规模将个人账户分为四组,而这四组群体(同样按财富总量从小到大排序)的账户数量占比分别为75%、20%、4.5%、0.5%,持仓比例分别为20.3%、27.4%、28.3%、24%。

资金流动导致的财富转移

每个投资者(或每类投资者群体)的股市财富可以分为四部分:一是初始持仓量;二是在样本期内通过交易引致的流入和流出股市的资金;三是初始持仓产生的损益;四是资金流动产生的损益。

在这里,初始持仓产生的损益对应的是买入并持有策略(buy-and-hold strategies)。买入并持有策略是一种被动型投资策略,其含义是:投资者按确定的、恰当的资产配置比例构造了某个投资组合后,在3-5年的适当持有期间内不会改变资产配置比例而是继续保持这一投资组合。与之形成明显对比的是,资金流动产生的损益对应的是主动型投资策略,这意味着如果有人购买股票的话那么便有人在抛售股票,于是资金流动合计为零、资金流动产生的损益总和恰好也为零。

作者在后续研究中重点关注了个人投资者群体以及个人投资者群体因采取主动型投资策略而产生的损益。

1. 不同投资者群体的资金流动

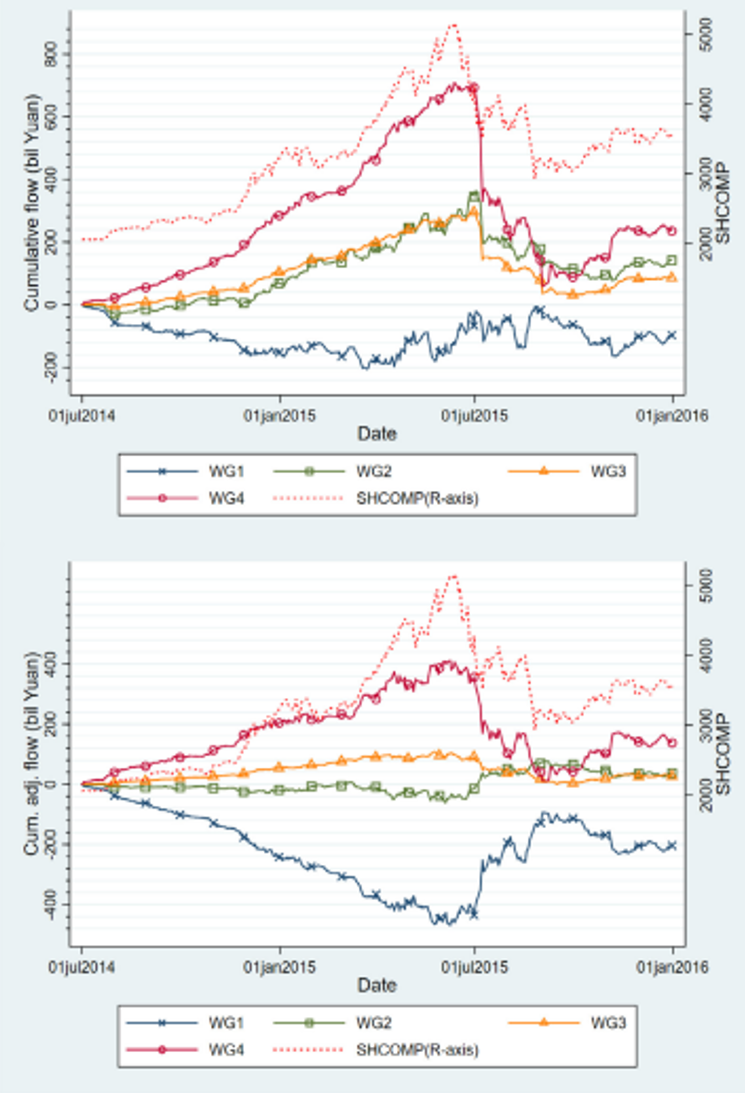

首先看三类投资者群体,图1显示了投资者群体在股票市场泡沫膨胀与破裂时期的累计资金流动(未经调整),由图1可知:在2014年7月1日至2015年6月12日期间,个人投资者的累计资金流入为1.1万亿元,而其他两类投资者的累计资金流入分别为800亿元和-1300亿元。在2015年6月29日到来之前,个人投资者的累计资金流入一度上升至峰值(1.3万亿元),此后不久个人投资者便开始将其股票出售给法人账户。在2015年中国股市崩盘之后,金融监管部门指示“国家队”干预股票市场,于是截至2015年12月底,法人账户的累计资金流入达9500亿元,而个人投资者的累计资金流出则为8000亿元(相较于2015年6月12日的峰值而言)。

其次看四组个人投资者,图2的A图显示了四组个人投资者在股票市场泡沫膨胀与破裂时期的累计资金流动(未经调整),由图2可知:在股票市场泡沫膨胀时期,财富总量最高的一组个人投资者涌入股票市场,而财富总量最低的那些个人投资者则降低了其在股票市场上的头寸。在2015年6月12日峰值出现时,四组个人投资者的累计资金流入分别为−1280亿元、2800亿元、2820亿元、7090亿元。在2015年6月12日峰值过后,财富总量最高的个人投资者迅速退出了股票市场,并将其持有的股票卖给了其他个人投资者和法人账户。在2015年6月至2015年12月股票市场泡沫破裂时期,四组个人投资者的累计资金流入分别为-320亿元、-1370亿元、-1960亿元、-4730亿元。

2. 资金流动产生的损益

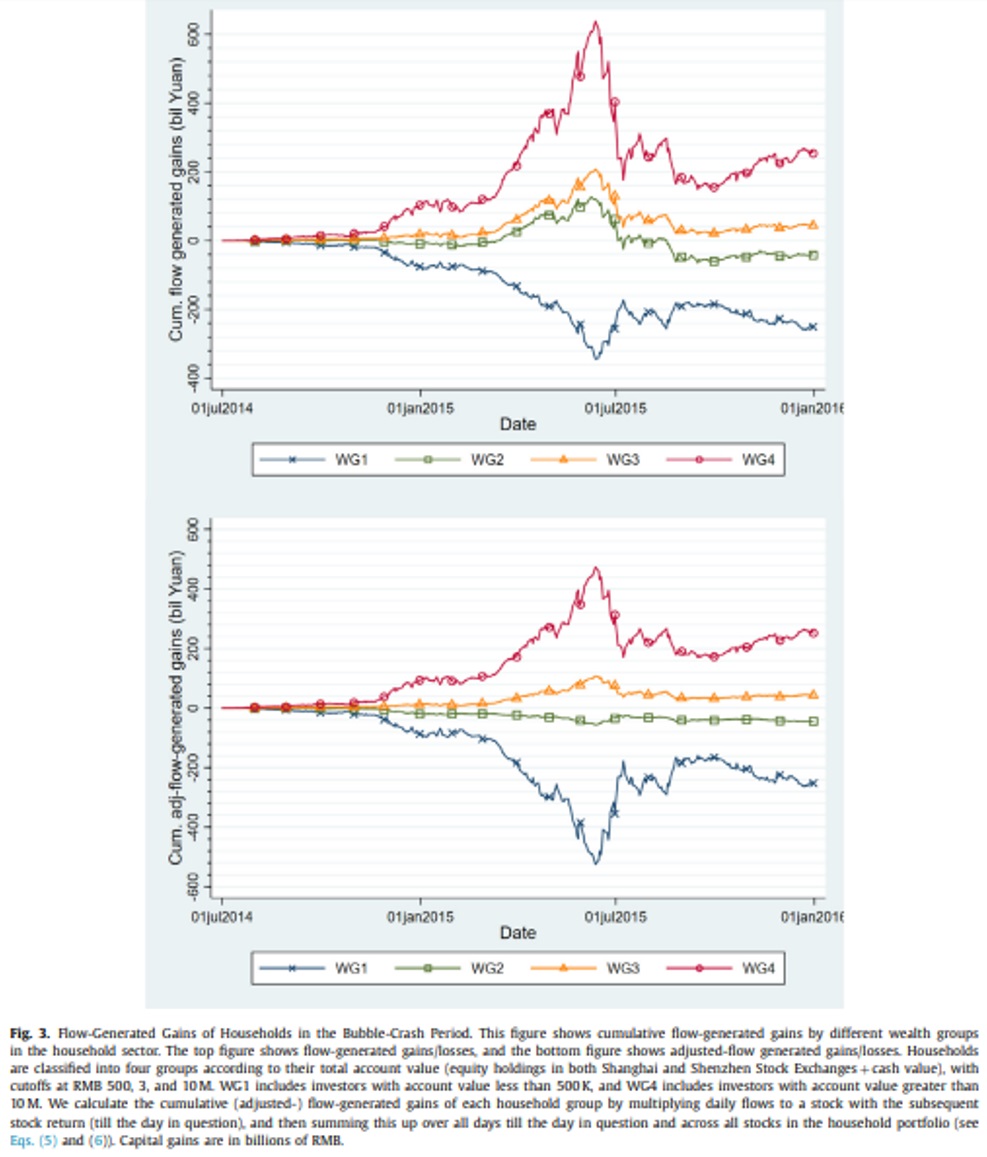

首先,在记录了个人投资者的资金流动模式后,作者计算了四组个人投资者在股票市场泡沫膨胀与破裂时期因采取主动型投资策略而产生的损益。图3的A图显示了四组个人投资者在股票市场泡沫膨胀与破裂时期里累计资金流动所产生的收益(未经调整),由图3的A图可知:四组个人投资者的累计损益分别为−2500亿元、−420亿元、440亿元、2540亿元,即财富总量后85%的个人投资者因采取主动型投资策略损失了2500亿元而财富总量前0.5%的个人投资者则赚取了2540亿元。具体而言:2500亿元中有近1000亿元的财富转移来源于资金流入或者流出股票市场(作者在这里忽略了个人投资者的投资组合异质性,假设所有流入股票市场的资金都跟踪股票市场指数)而余下的1500亿元则来源于个人投资者持仓差异。相较于2014年6月末个人投资者的初始持仓价值,财富总量后85%的个人投资者在之后的18个月内累计亏损了28%而财富总量前0.5%的个人投资者的累计收益率则高达31%。

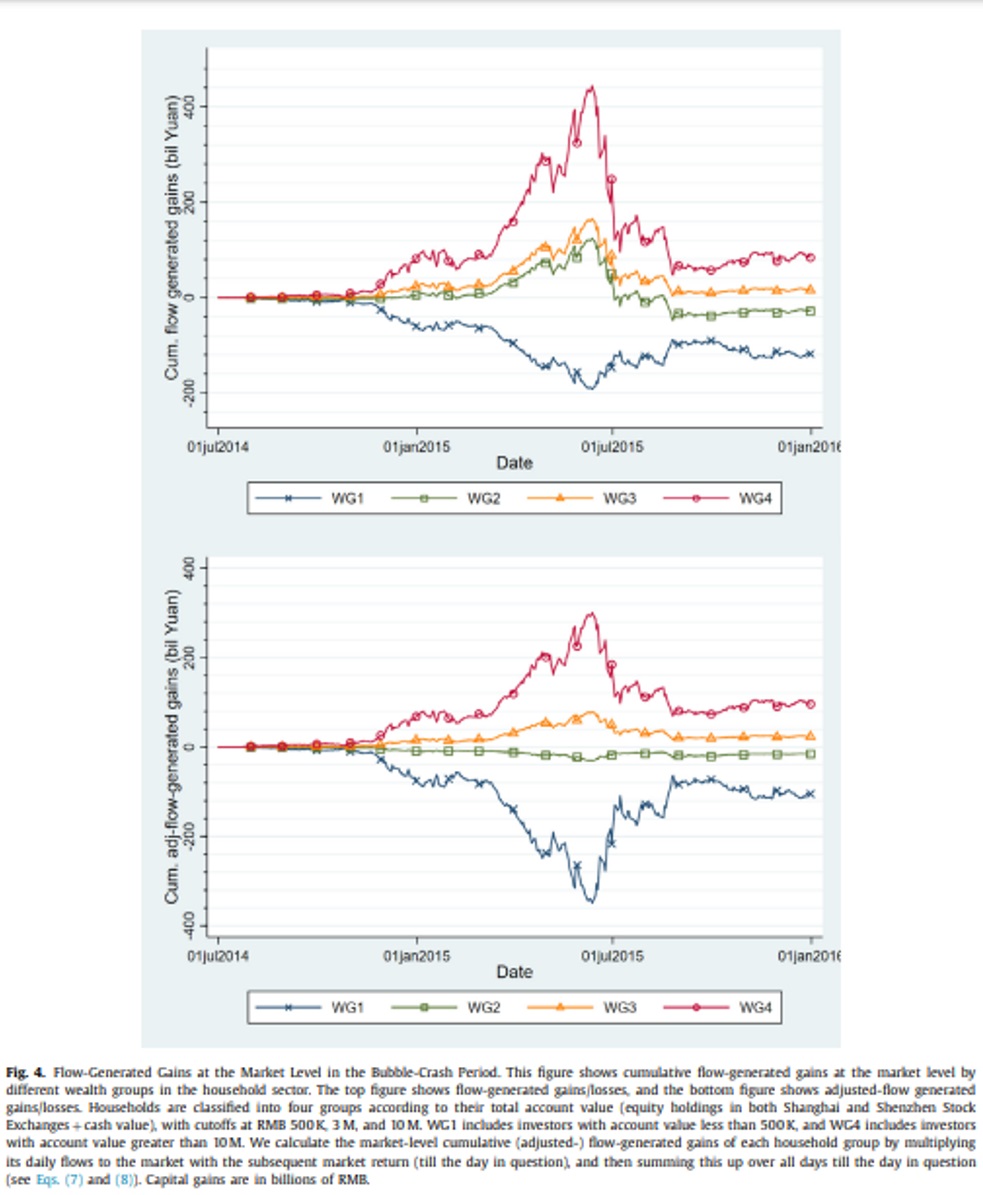

其次,在计算出四组个人投资者在股票市场泡沫膨胀与破裂时期因采取主动型投资策略而产生的损益后,作者进而探究了上述财富转移到底有多少是由资金流入和流出股票市场贡献的,有多少是由个人投资者的投资组合异质性贡献的。图4的A图显示了四组个人投资者在股票市场泡沫膨胀与破裂时期里在市场层面上的累计资金流动所产生的收益(未经调整),作者发现财富总量前0.5%的个人投资者和财富总量后85%的个人投资者之间的财富转移约有40%归因于资金流入和流出股票市场,约有60%归因于投资组合异质性。

财富转移现象出现的原因

财富转移现象出现的可能原因是什么?一个很自然的解释是不同投资者群体的再平衡需求(rebalancing needs)是不同的,对此可以构建一个投资组合模型来探讨之。虽然在模型里允许不同投资者群体拥有不同的股市风险敞口可以部分地解释本研究发现的资金流动现象,但是这类由再平衡需求驱动的投资或者是任何与市场收益线性相关的反馈交易策略(feedback trading strategy that is linear in realized market returns)所产生的损益对财富转移的影响是可以忽略不计的。

既然如此,作者便将目光移向财富水平不同的人群的投资技能上(investment skills)。作者认为财富水平不同的人群在选股、择时和信息获取上的能力差异是导致股权投资领域财富不平等加剧的重要原因。在进行若干次回归分析后,作者发现:

第一,就股市层面1000亿元财富转移而言,有一半是由个人投资者择时能力存在差异所致,另一半是由财富总量前0.5%的个人投资者对股票市场总体上拥有更大敞口所致。

第二,与进入股票市场较久的个人投资者相比,在股票市场存在泡沫时便进入的个人投资者会损失大量资金,即这些新进入的个人投资者占有的资本份额仅为18%但却贡献了30%的财富转移。

第三,就股票层面个人投资者的选股能力而言,个人投资者的资金流向能够预测股票的未来收益,即财富总量后85%的个人投资者对未来的股票回报有负向预测而财富总量前0.5%的个人投资者对未来的股票回报有正向预测。

第四,股票市场上大量的普通个人投资者和极少数的富有个人投资者在选股和择时能力上存在显著差异,而这些投资技能上的差异对财富转移的影响在股票市场泡沫膨胀和破裂时期会被显著放大。

结论与启示

本研究立意新颖,重点关注了金融市场泡沫膨胀与破裂在股权投资领域财富转移中的作用,探讨了金融市场震荡对社会财富不平等的福利影响,发现:

第一,泡沫的膨胀与破裂显著地放大了股权投资领域的财富转移现象。在股票市场泡沫膨胀与破裂时期(2014年7月-2015年12月),财富总量前0.5%的个人投资者通过采取主动型投资策略盈利,而财富总量后85%的个人投资者却损失了超过2500亿元,相当于这两个组别初始股权财富的30%。与之相比,在股票市场较为温和的时期(2012年1月-2014年6月),财富总量前0.5%的个人投资者和财富总量后85%的个人投资者在股票市场中的投资回报差异仅为1-3%。

第二,财富水平不同的个人投资者在投资技能(含选股、择时)和信息获取上的差异是股权投资领域财富不平等加剧一个重要原因。更重要的是,上述差异在股票市场剧烈震荡时会被显著放大,进而成倍加剧股权投资领域的财富转移。

第三,尽管人们普遍认为鼓励发展中国家的民众参与股票市场有利于提高他们的福利水平和促进社会财富分配得更加平等,但是政策制定者应该明确:发展中国家的股票市场经常出现泡沫膨胀与破裂,对于大多数普通个人投资者而言,他们在投资技能和信息获取上存在劣势,因此他们通过主动交易参与股票市场往往会引致不利的财富后果。政策制定者应该鼓励普通个人投资者被动地跟踪股票指数或者是依托机构投资者的专业服务来参与股票市场,从而有机会促进自身财富增加。

参考资料

安砾等:《中国股票市场中的财富转移》| 研究成果·重磅发表

https://mp.weixin.qq.com/s/cZfi9v2fuglUsl0cKPrlug

清华五道口副教授安砾合著论文获第四届青木昌彦经济学论文奖

https://mp.weixin.qq.com/s/l1aYt3b_0nE-og2laiIlgg

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号