本文共字,预计阅读时间。

近几年,消费金融在商业银行各业务板块之中发展势头很猛,然而,繁华之下是否潜伏了危机?

从宏观角度看,消费金融无疑符合大政方针,国内迅速膨胀的消费金融信贷规模,似乎也印证了消费领域确实存在广阔的发展空间。

从微观上看,对于同时面临获客难、资产荒、息差收窄等多方压力的商业银行来说,消费金融至少可以在两个方面解决“燃眉之急”,一是增强盈利能力(扩大资负息差),二是实现快速拓客(开拓展业区域和下沉客群)。

2022年起,在整体经济和消费市场承压的大环境下,商业银行消费信贷规模逆势增长。根据人民银行公示数据,到2023年底,中国个人消费性贷款(不含个人住房贷款)的余额为19.77万亿元,同比增长9.4%。新增1.70万亿元。

消费金融是否堪当商业银行下一个业务风口?宁波银行是一个很好的案例。

押宝消金板块,宁波银行的得失

2021年12月,宁波银行通过竞拍获得了原华融消金的70%股权;2022年5月,受让中国华融持有的公司全部股权,成为公司控股股东并完成工商变更登记;2022年7月,受让新安资产持有的公司全部股权,股权占比增至76.67%。

宁波银行2023年财报显示,银行母公司对宁银消金的注册资本从11.9亿元提升至46.9亿元,投入不可谓不大,从整个宁波银行的层面看,消费贷也在举起大旗。

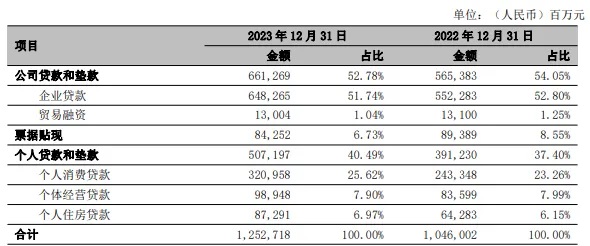

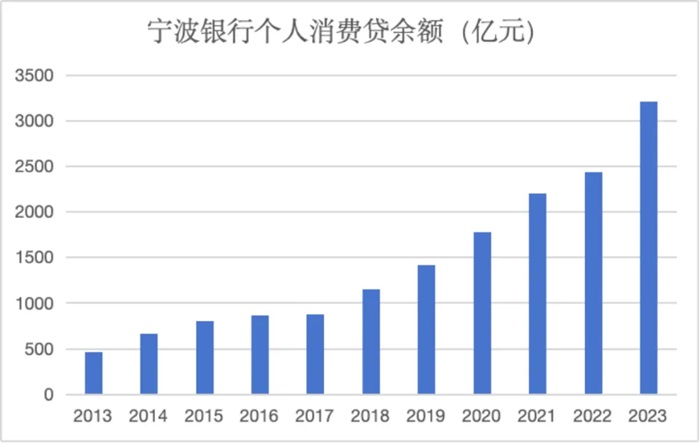

截至2023年末,宁波银行个人贷款和垫款总额5071.97亿元,较上年末增长29.64%;消费贷规模较上年末增加约776亿元。尤其该行零售贷款四季度新增332.6亿元,同比多增156亿。从存量结构看,该行个人消费贷款占总贷款的比例已经上行至25.6%,2023年的增长势头尤其强劲。

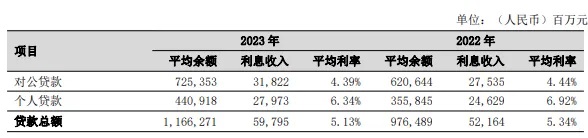

从资产投放平均利率上看,个人贷款平均利率虽有下降,但仍然维持在6%以上,显著优于对公贷款。理论上讲,个人业务对营收及利润的贡献应该有所上升。

但是,从营业收入和利润总和上看,2023年,宁波银行个人业务却发生了营收和利润的双降 ,营收降幅-3.9%,利润降幅-21.9%。

年报中未对个人业务业绩下滑的原因做出进一步说明,但个人贷款不良率数据确有上升。

截至2023年末,宁波银行个人贷款的不良率为1.5%,较2022年末的1.39%有所上升,也远高于宁波银行整体贷款的不良率0.76%,表明个人贷款的不良情况较公司贷款严重,拖了资产整体质量的后腿。

在个人贷款的三大类中,拖后腿的具体是哪个,或者是哪几个?财报中没有找到细节,但从金额、比例和行业发展趋势来看,消费贷有很大的“嫌疑”。

更需要警惕的是:2023年,宁波银行的个人消费贷款占总贷款的比例同比增长近30%,也就是说不良率的分母增加了近30%,这种情况下如果消费贷的不良率仍然大幅升高,中长期压力可想而知。

而对于宁波银行这家十几年来一直保有“绩优股”光环的城商行尖子生来说,更糟糕的或许是随之而来的声誉风险和股价下挫,后者则直接影响该行的资本充足率,掣肘现有业务的开展节奏,扰乱未来业务扩张和人员扩招节奏。

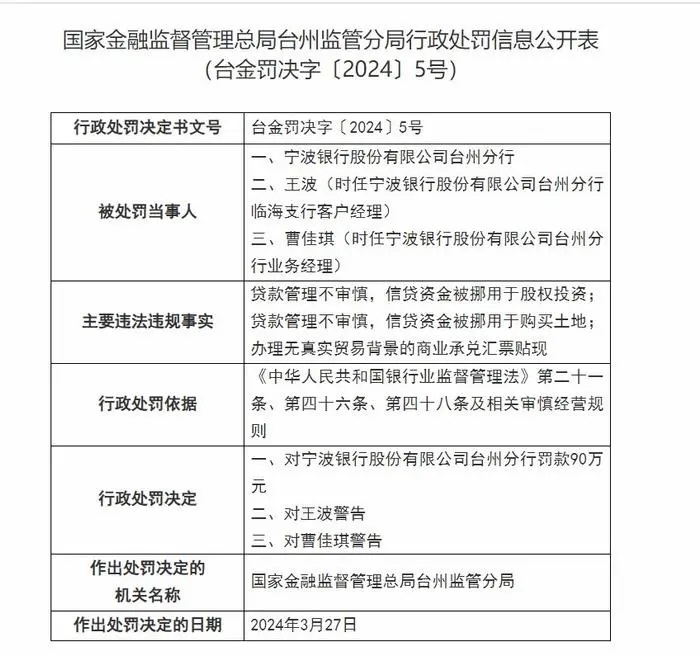

过去几年,宁波银行因消费金融业务多次被监管部门处罚,如今年3月27日,宁波银行台州分行因“贷款管理不审慎,信贷资金被挪用于股权投资;贷款管理不审慎,信贷资金被挪用于购买土地;办理无真实贸易背景的商业承兑汇票贴现”,被罚款90万元。

2023年,宁波银行全年累计跌幅超过35%,市值缩水高达750亿元,股价一度跌回2019年的水平。

消费贷之于银行的两个问题

作为消费金融市场的微观组成部分、城商行中的优等生,宁波银行的消费贷业务可以引申出两个行业问题。

问题1:消费金融是否真实用于消费?

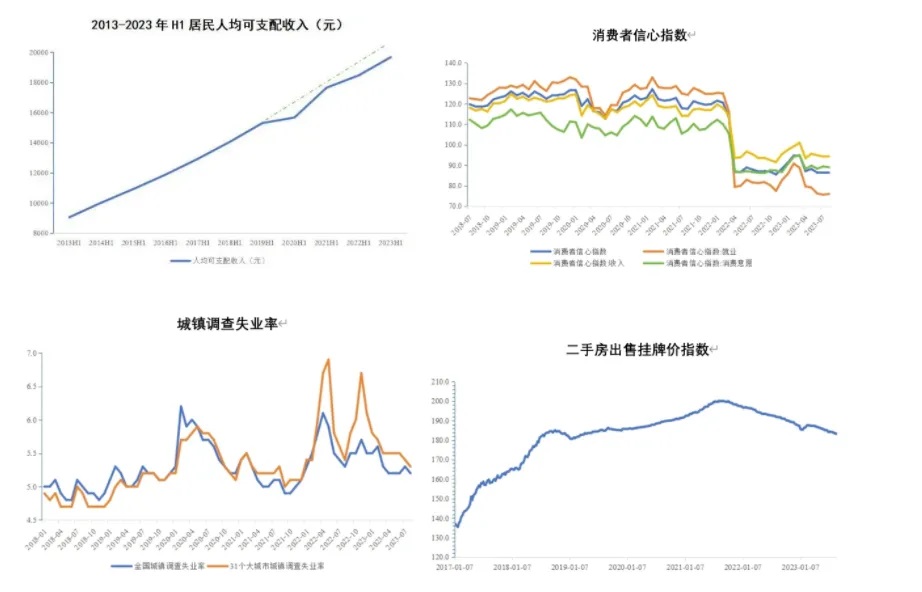

疫情后,中国居民的消费需求被诸多现实因素抑制,整体偏弱,反弹不及预期,居民更倾向于增加储蓄而非消费。

参考居民人均可支配收入,消费者信心指数,城镇失业率,二手房出售几项指标性数据的近期走势,均可窥见国内消费需求承压的现实情况。

基于需求端的大背景,消费金融产品逐年增长的贷款余额中,有多少是真正流向了消费领域?

虽然监管部门三令五申要求金融机构严控贷款用途,但是货币资金几经易手(包装),未必都能专款专用。就比如近几年大家常常接到的各路信贷中介电话,帮助购房家庭实现短贷长用,其背后就不乏将经营性贷款和消费性贷款“移花接木”用于提前还款的。此外,也有一种套利操作,即通过消费名义套取银行低息贷款,用以投资高收益理财,或投入经营性用途的做法。

这或许也能从一定程度上解释清楚,为何在消费信心和投资信心均不充沛,个人住房按揭还款规模连年上涨,且国内法拍房挂拍量飙升以致威胁二手房价格的情况下,商业银行还能录得个人信贷余额正增长的财报数据。

只不过,这些掩盖在消费名义下的“灰色地带”,会造成风险、定价和期限的错配,这对于商业银行来说是极大的隐患。

问题2:消费信贷规模攀升的背后,暗藏风险几何?

进入今年3月,消费贷市场掀起降价潮。各银行大幅下调信贷利率,消费贷利率突破到了“2字头”。例如,平安银行“白领新一贷”产品,客户享受优惠券后,产品年利率(单利)降至2.88%;中信银行“信秒贷”产品,优惠券后年化利率(单利)最低可降至2.98%。机构间竞争日趋白热化,足见消费金融市场早已不是“蓝海”。

与此同时,消费贷资产的质量透露隐忧。消费金融目标客群本就具有“下沉”特点,不良率较高;进一步叠加激烈竞争和价格战带来的非理性因素,有可能进一步推高消费贷资产不良率。

尤其对于上市银行而言,不良率的攀升及其影射的内控风险会对估值形成反噬。

反映商业银行的困境的一面镜子

商业银行在消费金融板块的角力,从一个侧面反映出其当下普遍面临的困境。

国内信贷市场,愈发刚性的普惠金融任务要求,进一步引发了银行之间极限内卷的利率价格战。

面对重重压力,商业银行势必要寻求新的利润增长点,尤其对于特别依赖二级市场走势以保障资本充足率的中小银行来说,其对营收和利润的持续正增长,P/B(市净率)的稳定,资产负债表的扩张,渴求只会更强。

综合以上现实问题,消费金融或许已经成为了一个“不得不”的选项。

然而,伴随消费贷的大举扩张,合规风险日益频发。监管机构的一纸罚单不仅意味着利润减少,其背后透露出的操作风险和内控风险,有可能引发更为严厉的监管手段和二级市场股价的动荡。

可见,繁华之下确有隐忧。跑马圈地的背后,金融机构能否有效管理资金流向和资产质量,避免系统性风险积累,用盈利时间换取改革转型空间,依然有待观察。

参考资料:

中银协:《中国消费金融公司发展报告(2023)》

人民银行:2023年金融机构贷款投向统计报告

财经杂志:2023年中国GDP增5.2%,消费贡献率达82.5%

第一财经:扩大居民消费的若干思考 | 把脉中国经济

联合资信:消费金融公司2023年发展回顾及2024年展望

网易订阅:财报里的宁波银行:押注消费贷,逆势加码房地产

同花顺网站

宁波银行2023年年报

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号