本文共字,预计阅读时间。

文/洪偌馨、伊蕾

尽管中国的第一张信用卡发行于1985年,但行业里普遍将2003年视作真正的「信用卡元年」。

原因之一是一批信用卡专营机构陆续成立;之二则是源于一条网络热帖,人称「中国电子商务第一人」、创办了8848网站的王峻涛,以老榕的笔名在网上分享了收到第一张信用卡的感受——个人信用被赋予了金融价值。

自此,信用卡开始在中国规模化发展,成为了全民普及的支付交易工具。

得益于中国「入世」,社会经济发展进入一段高速增长期。又恰逢机电革命将一系列家电产品送入了寻常百姓家,从三大件(冰箱、电视、洗衣机)到汽车、电脑、手机,再到房产……

一波又一波的消费浪潮翻涌不停,信用卡也由此进入了一段高速增长期。

虽然从2019年开始,关于信用卡行业「拐点」已至的说法已经在业内传开。但「瘦死的骆驼比马大」,作为不少银行的零售「尖兵」,信用卡在利润贡献和客户价值的创造方面依旧表现不俗。

只是后来疫情的意外出现,让信用卡行业原本缓和的下行曲线突然变得陡峭了起来。

都说万物皆有周期,在过去20年里,信用卡行业也经历过好几轮变化,但大的发展都是向上的、增长的。但看过了已发布的2023年上市银行年报,可以说,信用卡已经走过了一个大的行业周期。

1

从2023年的上市银行年报数据来看,信用卡业务的衰退比想象中更加严峻,行业的分化也更为剧烈。

除了极少数银行,信用卡业务对于大部分银行来说非但不能贡献利润和客户,甚至已经成为了一种拖累。

作为不少银行的零售「尖兵」,信用卡业务的好坏往往也直接决定了这些银行的零售金融成绩。

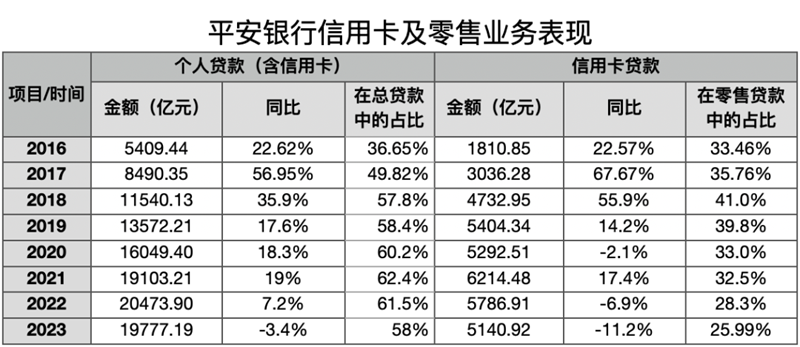

典型如平安银行,2016—2019年,信用卡贷款在个人贷款中的占比不断提升,尤其是2017-2018年,信用卡贷款同比增速远高于同期个贷增速,是驱动零售业务规模扩张、以及利润创收的关键因素。

从上述列表中,可以直观地看到,信用卡业务的成色在很大程度上决定了「零售新王」的表现。

2

2023年,连平安信用卡都尚且如此,整个行业的情况可想而知。

事实上,近两年不少银行开始主动缩减在信用卡业务上的投入,甚至对信用卡专营中心进行裁撤或改制。

例如,华夏银行信用卡中心就陆续终止了其广州分中心、天津分中心的营业。还有上海农商行,去年也对其信用卡部做了架构调整。

其实,信用卡业务非常依赖规模效应,一度有500万发卡「生死线」的说法。尽管近十年来,绝大多数国有银行和股份制银行的发卡量都超过了2000万张,并通过规模化经营实现消费总额增长,阶段性地实现了盈利。

但现实是,除了极个别信用卡中心,大部分银行的信用卡业务早已成为负担,行业的分化和洗牌是必然的结果。

目前,在国内开展个人信用卡业务的银行超过150家,而具有一定规模的仅有数十家。部分城商行、农商行、农信银行信用卡业务起步晚,再加上受到经营地域的极大限制,普遍发卡量不足百万张。

「存量时代」的博弈,最终只会留下少数玩家,马太效应会愈发明显。

3

虽然市场里的竞争者越来越少,但毕竟整个信用卡行业的驱动因素和发展方式已经改变,「剩者」们的日子也并不好过。

如果以生命周期理论来看信用卡行业,这是一个已然处于成熟期——整个产业的市场需求、要素投入、产出规模开始进入增长放缓、乃至停滞的阶段,行业洗牌加剧。

增长动力不足,风险压力又大。

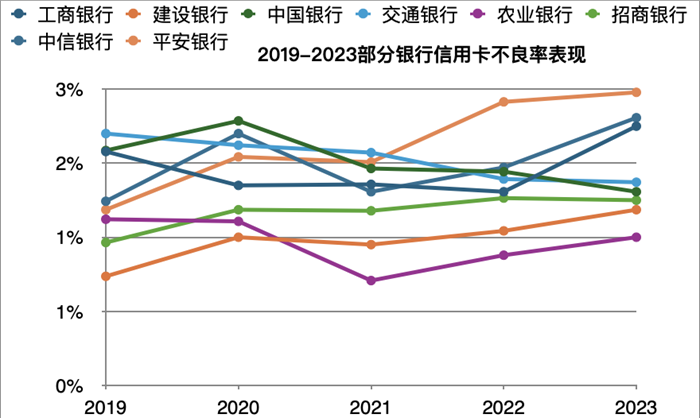

从趋势上看,虽然各银行在过去几年里不断提升风控门槛、加大不良资产处置力度,信用卡不良贷贷款金额和不良率也在2021年出现短暂回调,但依然面临快速上行的压力。

此外,还有让所有信用卡机构都头痛不已的「消保」问题。

国家金融监督管理总局官网发布《关于2023年第一季度银行业消费投诉情况的通报》显示,2023年第一季度,涉及信用卡业务投诉32142件,占投诉总量的30.6%,其中,股份行的占比最高,达到65.9%。

而从年报来看,一些银行的信用卡投诉在总投诉数量中的占比甚至超过80%。处理和应对这些投诉也成为了信用卡机构的巨大负担,尤其,现在有职业「黑灰产」的介入,导致消保投诉居高不下,已然成为其发展道路上的重大阻碍。

如果说,过往的信用卡「奇迹」是人口、消费、科技三大因素交互演化、共同推动的结果。那么未来,可能再难有创造奇迹的动力了。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号