本文共字,预计阅读时间。

在当前的环境下,银行业基本面临着行业性的共同挑战,讨论单家银行基本已没有价值,这也是近两年我们不对单家银行进行分析的最主要原因。招商银行作为中国银行业的学习标杆,近期因其北京分行事件以及2023年年报未披露私人银行AUM而备受关注,借这个机会来讨论招行的情况应具有一定现实意义。

一、招商银行近期因两件事件备受关注

除去田惠宇事件外,近期招行有两件事情颇受关注。

(一)招行北京分行向市场释放寒意:今年以来,对公存款负增800亿元

1、2024年3月15日,招行北京分行公司金融部在内部推送《对公存款“北京保卫战”倡议书》,引发市场广泛关注。根据倡议书披露的信息,截至2024年3月10日,北京分行对公存款已经较上年负增800亿元,增量全行排名倒数第一。同时,该倡议书指出“分行批发条线已经站在了悬崖边缘,北京危急……不抱怨市场、不抱怨政策、不抱怨价格,想尽千方百计、说尽千言万语、排除千难万险,挖掘存款线索,不放弃一丝一毫的机会”。

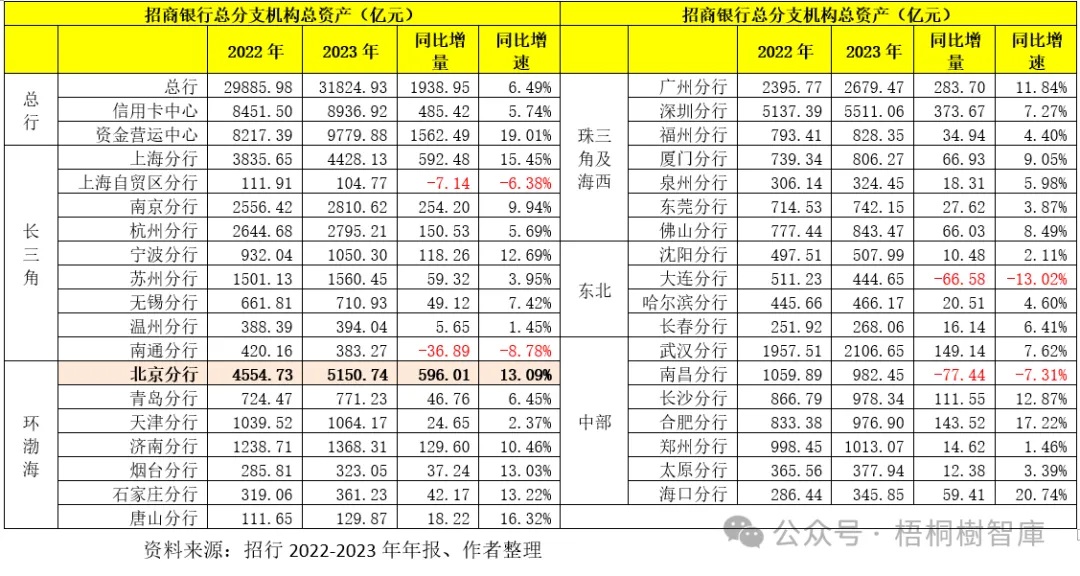

2、2023年底,招商银行北京分行总资产为5151亿元,同比增长13.09%。对比来看,北京分行在招商银行系统内的规模仅次于资金营运中心(9780亿元)、信用卡中心(8937亿元)和深圳分行(5511亿元),位居系统第四位,总资产较排名第五的上海分行(4428亿元)高出700多亿元。

3、近期,该倡议书便在业内疯传,引发市场对批发条线生存压力的讨论。作为行业龙头和学习标杆,招行北京分行的这一举动揭示出了整个行业困境,并引发诸多思考。它很容易让人想起多年前万科“活下去”的情景,我们甚至可以将其理解为招行在向市场释放寒意。未来,整个行业可能都需要思考,银行该向何处去?以及批发条线该向何处去?

(二)未披露私人银行AUM数据,被认为“一个时代结束了”

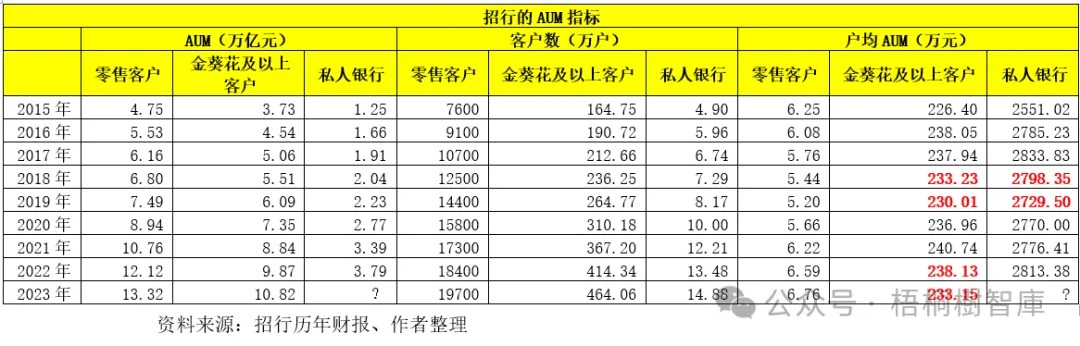

2024年3月25日,招行银行发布2024年年报,但令人奇怪的是,“私人银行AUM”这一指标并未公布。回顾过去,关于私人银行,招行通常会公布三个指标,即私人银行客户数、私人银行AUM以及私人银行户均AUM。

1、2023年半年报中,招行仅披露私人银行客户数和私人银行户均AUM,分别为143177户和2804.91万元,为此推算出2023年6月底招行私人银行AUM为40160亿元。其中,2023年6月底,招行私人银行客户数和私人银行AUM较年初分别增长6.21%、5.89%,以及私人银行户均AUM则较年初下降8.47万元。

2、2023年年报中,招行既未公布私行AUM,也未公布私行户均AUM,仅公布了私行客户数(14.88万户)。如果认为招行此举有意为之,则意味着户均AUM较年初出现了比较大幅度的下降,私行AUM可能已经降至4万亿甚至以下。

3、数据上看,招行金葵花及以上客户的户均AUM已经连续下降两年,而零售客户户均AUM仍在保持连续增长,这意味着招行高端客户的户均贡献可能出现了下降。不过历史上看,招行私行户均AUM也曾在22018-2019年期间出现了下降。

从这个角度来说,虽然目前对招行不公布私行AUM的推测需要慎重,但招行私行质量下降的结论应是成立的,且可能还会持续下去。

二、招行2023年的经营情况

(一)时隔14年,营收同比再次下滑,资产减值损失回补归母净利润

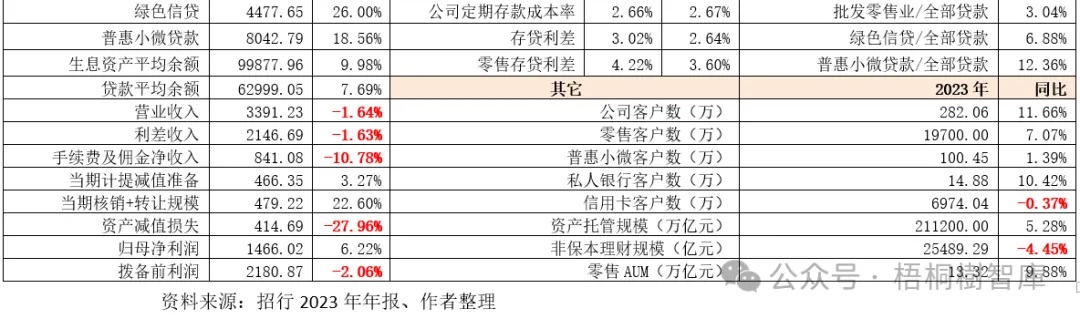

1、2023年全年,招行分别实现营收、利差收入与手续费及佣金净收入3391亿元、2147亿元和841亿元,同比分别下降1.64%、1.63%和10.78%,这是2010年以来营收首次出现同比下滑,利差收入第二次出现同比下滑,以及中收连续第二次出现同比下滑。

由于营收指标体现着综合创利能力,故招行营收时隔14年再次出现下滑极具信号意义,即招行的创利能力出现了显著下,且是全方位下滑。

2、在营收、利差收入、中收同比均出现下滑的情况下,2023年招行的归母净利润同比却保持着6.22%的增长,其中的原因在于资产减值损失同比大幅下滑27.96%。这从归母净利润与拨备前利润两个指标的差异便可以看出来。

(二)利差大幅收窄:主要受零售贷款利率大幅下降及存款活化不足等因素影响

1、在政策利率及市场利率趋于下行以及监管部门有意引导的背景下,招行的利差空间出现了显著收窄,净利差与净息差全年均收窄25BP至2.03%和2.15%。其中,

(1)贷款利率大幅收窄28BP至4.26%,而公司贷款利率与零售贷款利率分别收窄10BP和42BP至3.75%和5.02%。

(2)存款利率上升10BP至1.62%,其中零售存款利率与公司存款利率分别上升20BP和6BP至1.42%和1.76%。

可以看出,虽然公司贷款利率下降有一定贡献,零售贷款利率大幅下降以及零售存款成本明显上升才是推动招行利差空间收窄的最主要原因。这意味着,2023年个人按揭贷款和信用卡等传统收益较高零售业务的萎靡拖累了招行的业绩增长,其中前者和房贷利率调整有关、后者则与大环境有关。

2、除利差收窄外,招行存款的活化程度下降也是其利差收窄的重要原因。具体看,2023年招行公司存款与个人存款同比分别净增0.23万亿和0.39万亿,但公司活期存款与零售活期存款同比却分别减少0.12万亿和0.15万亿。

至于存款活化程度下降,同样是行业性原因。根据招行2023年年报披露,企业资金活化不足以及居民投资向定期储蓄转化、储蓄存款的财富属性增强是主要原因。

(三)大幅压降房地产贷款授信余额、不良率大幅上升至5.26%

为缓解地产行业冲击,2023年招行大幅压降了对房地产行业的授信。具体看,

1、集团口径下房地产相关的实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额为3989.67亿元,同比降13.89%,压降643.55亿元。

2、集团口径下理财资金出资、委托贷款、合作机构主动管理的代销信托、主承销债务融资工具等不承担信用风险的业务余额为2494.48亿元,同比降16.95%,压降509.11亿元。

3、房地产贷款余额为3266.67亿元,同比压降493.13亿元。

与此同时,我们看到,招行房地产业贷款不良率也由2022年底的4.08%大幅升至5.26%,不良贷款余额则由153.48亿元大幅增至171.83亿元、净增18.35亿元。

(四)珠三角及海西地区的不良贷款金额大幅增加

从数据上看,2023年招行不良贷款金额净增35.75亿元。其中,环渤海地区净增6.27亿元、珠三角及海西地区净增32.68亿元、西部地区净增3.51亿元、境外净增3.07亿元、附属机构净增5.56亿元。

考虑到,珠三角及海西地区陷入困境的地产企业较多,故有理由相应珠三角及海西地区陷入困境的地产企业招行基本均有踩中,这意味着招行的资产质量困境仍然比较严重。

(五)资产结构的变化:提高了“债券投资、基金投资及非房信贷业务”的权重

1、仅从数据上看,2023年房地产业贷款、建筑业贷款在招行对公贷款中的权重出现了进一步下降,而制造业、租赁和商务服务业(城投为主)、批发零售业、金融业等非房信贷业务的权重则出现了不同程度的上升,这体现出招行信贷结构的一定调整。

2、与此同时,从非信贷资产的情况来看,债券投资、基金投资的权重也在上升。例如,2023年招行债券投资和基金投资余额分别为28447亿元和2275亿元,同比分别大幅增加16.64%和22.10%,而非标投资则相应大幅压降29.35%。

(六)中收表现较为乏力,归因为市场活力不足

2023年招行手续费及佣金净收入同比大幅下滑10.78%,连续第二年出现下降,且创下历史最大下滑纪录。具体看,财富管理手续费及佣金同比下降7.89%、资产管理手续费及佣金收入同比下降7.89%、托管业务佣金收入同比下降8%、银行卡手续费收入同比下降8.76%。

和利差收入主要取决于利差空间相比,中收表现的好坏更多取决于市场活力,故招行中收的大幅萎缩在一定程度上凸显出市场活力明显不足。

三、结语:重视招行向市场释放的寒意

(一)无论是招行近期经历的事件,还是其2023年年报释放的信息,均在一定程度上揭示出目前国内银行业的困境已经很突出。特别是,作为为数不多还能有利润空间的一个行业,金融行业基本处于人人喊打的舆论环境中,后续的日子自然也不会好过,需要苟着。

(二)导致招行2023年业绩指标大幅下滑的原因是多方面的,且大多是行业性的,如贷款利率大幅下滑、存款成本较为粘性、存款活化程度下降以及中收显著下降等。可以说,作为行业标杆的招行在上述困境下还能保持如此的经营业绩已经实属不易。不过短期来看,上述几个困境似乎具有延续性,这意味着招行的困境还没有结束,其它银行亦然。

(三)换一个角度来说,连招行都感觉很艰难,其它银行的日子可想而知。之前万科高喊“活下去”的时候不被地产行业重视,但地产行业的寒意正是从那个时候开始,无视寒意的其它地产企业目前已经成为时代的弃子,因此市场需要重视招行释放的寒意。

(四)招行董事长在2023年年报致辞中有几个表述值得关注,

1、提出“金融报国、金融为民”,前者体现出政治性、后者体现出人民性。

2、打破惯性,用前瞻性和战略性眼光来评估并及时应对利率、房地产、人口这三个趋势性变化。这三点显然也是整个银行业都需要特别关注的领域。

3、抓住大语言模型重大发展机遇,构筑起遥遥领先的核心竞争力……打造以智能银行为核心的新的护城河。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号