本文共字,预计阅读时间。

文/徐英霞

3月14日,平安银行(000001.SZ)发布了2023年年报。

以零售见长的平安银行,零售业务净利润下降了72%,平安银行如何解释又如何应对成为行业关注焦点。

持续让利实体经济,净息差下降或许是主要原因,表明平安银行在执行政策方面还是坚决果断的。然而在兼顾自身发展这方面,也不能掉以轻心。与业务调整相配合的组织改革,应该尽快提上日程。平安银行在财报中对此也是加重了笔墨。

消金界注意到,在2023年年报中,平安银行提到组织架构的调整时,提到零售业务方面,平安银行由条线为主转变为分行为主。这一改变无疑会对平安银行零售业务产生巨大的影响。而且首次提出,平安银行的零售业务将“聚焦稳健型业务模式”。

这些动作表明平安银行零售战略定位不动摇的同时,其持续推进业务变革转型的努力。在2024年开年看到如此大的变化,也对银行业的零售业务充满期待。而平安银行的这次变化能否稳住局面,还有待观察。

01 个人贷款平均收益率6.58%

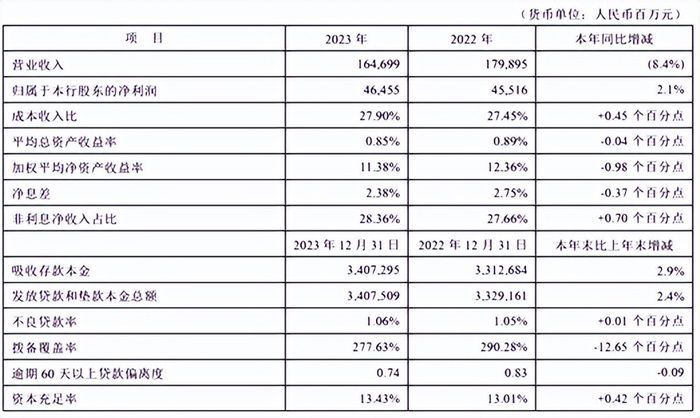

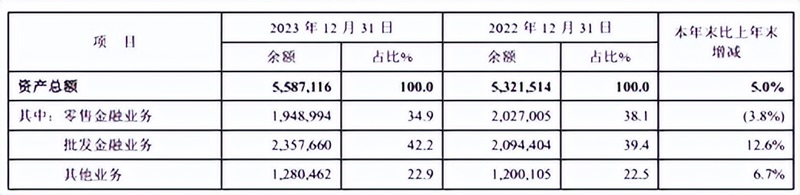

2023年,平安银行实现营收1646.99 亿元,同比下降8.4%,净利润464.55亿元,同比增长2.1%。平安银行利息净收入1179.91亿元,同比下降9.3%。截至2023年末,平安银行总资产55871.16亿元,较上年末增长5%。

对于营收下降,平安银行解释说,平安银行持续加大对实体经济的信贷投放力度,2023年发放贷款和垫款日均余额33877.14亿元,同比增长6.2%。持续让利实体经济,调整资产结构,同时受贷款重定价效应及市场利率变化的影响,净息差下降。

2023年,平安银行净息差为2.38%,同比下降0.37个百分点。净利差为2.31%,同比下降0.36个百分点。

从营收结构看,零售金融业务营收为961.61亿元,占比58.4%,净利润为55.25亿元,同比下降72%。批发金融业务营收为535.81亿元,占比为32.5%,净利润为295.58亿元,同比增长88.7%。其他业务营收为149.57亿元,占比为9.1%,净利润为113.72亿元,同比增长13%。

对于零售业务净利润的大幅度下降,平安银行表示,国内经济仍在逐步恢复和回稳,部分个人客户还款能力继续承压,平安银行加大了零售资产核销及拨备计提力度,导致零售业务净利润同比下降。

2023年,平安银行发放贷款和垫款平均收益率5.43%,同比2022年下降47个基点。企业贷款平均收益率4.00%,同比上升10个基点。个人贷款平均收益率6.58%,同比下降80个基点。

平安银行解释称,主要是加大了抵押类贷款投放力度,加强了对普惠、消费等重点领域的政策支持,加上市场变化和结构调整,导致个人贷款收益率下降。

其实,平安银行2023年的成绩单并不意外,整体看,平安银行的表现符合2023年银行业整体经营趋势。2023年,银行业整体经营压力都很大。以零售见长的平安银行受到的影响显然更大。

营收下降主要还是因为利息收入下降。而且,平安银行零售贷款利息下降明显,既受政策、市场变化的影响,也有自身主动调整资产结构的因素。

2023年,平安银行主动调整了个人贷款结构。按揭类贷款和抵押类经营贷款的余额和占比提升,信用卡和消费类贷款的余额和占比下降。也就是说,低收益的个人贷款增加,而高收益的个人贷款减少。

平安银行称,坚持零售战略定位不动摇,持续推进业务变革转型。

平安银行表示,零售业务将聚焦四大重点——负债业务方面,做大存款规模,降低负债成本。在资产业务方面,提升优质客群占比,优化资产质量结构。

拆解来看,平安银行将着力做大中低风险客群,加大住房按揭、持证抵押、新能源汽车贷款投放力度,加快信用类产品重塑。而在私行财富方面,平安银行将会强化资产配置,深耕银保业务。在客户经营方面,加强优客获取,做深存客经营,以此来降低风险。

02 组织架构大调整

另外一个关注重点是平安银行的组织架构调整。

冀光恒上任之后,开启了平安银行内部的架构改革。

2024年1月,在平安银行2024年全行工作会议上,冀光恒就提出,以架构改革为契机,进一步转变总行工作作风、做实分行自主经营,并表示,“总行赋能、做实分行经营主体责任”是平安银行转型提升的重点方向。

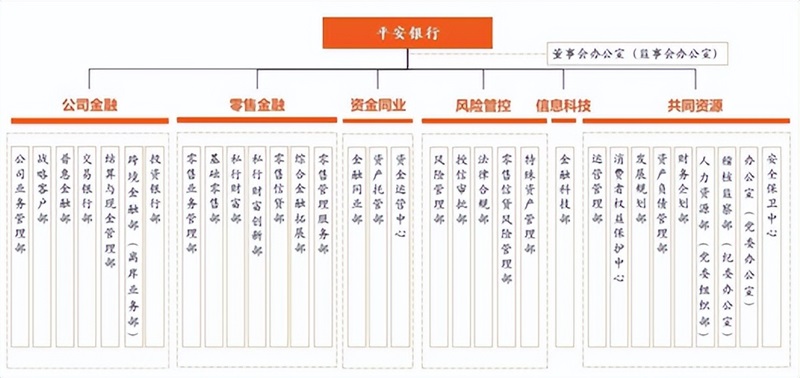

2024年2月,平安银行启动了组织架构调整。调整之后,金融板块将包括:公司业务管理部、战略客户部、交易银行部、结算与现金管理部、跨境金融部、投资银行部、机构督导团队。

零售方面,平安银行撤掉原东区、北区、南区3个区域的零售业务管理部,并将综合金融服务中心整合至综合金融拓展部。调整之后,零售金融板块包括:综合金融拓展部、零售业务管理部、汽车消费金融中心、信用卡中心、零售信贷部、私行财富部、零售管理服务部、私行财富创新部。

在2023年财报中,消金界发现,零售部门由8个缩减为7个,将信用卡中心、汽车消费金融中心合并为基础零售部。

在年报发布会上,冀光恒表示,近期平安银行的架构改革,理顺了总行和分行的关系,打破了过去的条件壁垒,经营模式从以条线为主转变为以分行为主。通过加大对分行的授权,对重点分行定制化的配置资源,提高分行的综合经营能力。

他表示,过去平安银行各分行行长不直接负责零售业务,形成了“行中行”现象,改革后则变为分行行长全面主管业务。

平安银行组织架构的调整,尤其是零售组织架构的调整,重点还不在于部门设置,而是通过调整部门设置从根本上改变了零售业务的经营模式——由原来从上到下的条线制,改为分行制,并由分行行长全面负责。

显然,这是平安银行零售业务的一次大变革。

实际上,2023年整个银行业在业务层面表现为“对公强零售弱”。但平安银行似乎并不打算向短期压力屈服,继续押宝零售业务的策略非常坚定——业务层面通过主动调整资产结构,保住资产质量,然后期望通过经营模式变革来提振零售业务。

接下来,就看平安银行的策略能否奏效了。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号