本文共字,预计阅读时间。

2月2日,银行业理财登记托管中心发布《中国银行业理财市场年度报告(2023年)》(以下简称《报告》),对银行业理财市场情况进行统计分析,并以专题形式对行业发展环境、理财产品、理财投资者、市场机构与服务等情况进行了介绍。

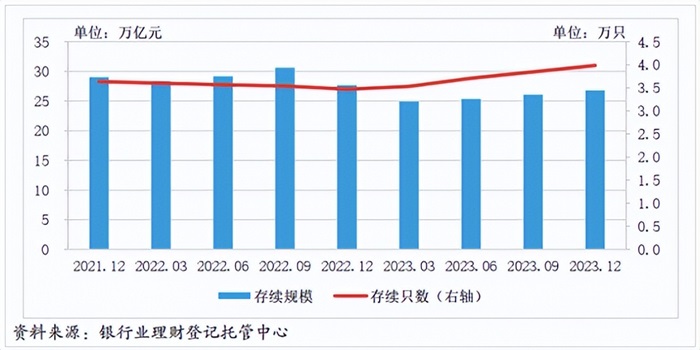

2023年是银行理财的“修复之年”。《报告》)显示,截至2023年末, 全国共有 258 家银行机构和 31 家理财公司有存续的理财产品,共存续产品3.98 万只,较年初增加 14.86%;存续规模26.80 万亿元。

展望2024年,分析人士表示,在银行存款利率下降的背景下,理财产品的存款替代效应逐渐显著,或带来规模增长新机遇。

银行理财存续规模持续下滑

《报告》显示,2023年全国共有228家银行机构和31家理财公司累计新发理财产品3.11万只,累计募集资金57.08万亿元。

截至2023年末,全国共有258家银行机构和31家理财公司有存续的理财产品,共存续产品3.98万只,较年初增加14.86%;存续规模26.80万亿元,较年初下滑约3.07%,这也是银行理财市场存续规模连续第二年下降。

历史数据显示,截至2021年末,银行理财存续规模为29万亿元,创下历史新高;2022年末大规模破净后,截至2022年末,存续规模回落至27.65万亿元。

不过,根据《报告》提供的数据,相较2023年6月末,2023年下半年银行理财存续规模回升了1.46万亿元。2023年6月末,银行理财存续规模25.34万亿元,同比减少13.07%,甚至被一直“碾压”的公募基金赶超。

2023年下半年以来银行理财产品的规模持续恢复,受到多方面因素的综合影响,包括存款利率下调、宏观经济环境推动、投资者风险偏好转变、银行理财收益回升等。

一方面,2023年股市经历了起伏、震荡,随着宏观经济稳步恢复和股债市场表现波动性增强,相比其他更高风险投资选项而言,稳健型投资者开始重新考虑将资金配置于传统但相对安全的银行理财产品。

另一方面,在此前银行理财规模和收益率均出现了不同程度下滑背景下,各家银行开始积极寻找解决方案,如结构性存款、高端私人定制服务等成为新宠儿;同时也包括对于收益率机制进行调整以吸引投资者。

在投资收益方面,《报告》显示2023年,理财产品整体收益稳健,累计为投资者创造收益6981亿元。其中,银行机构累计为投资者创造收益1739亿元;理财公司累计为投资者创造收益5242亿元,同比增长0.85%。2023年各月度,理财产品平均收益率为2.94%。

投资者数量增长较快

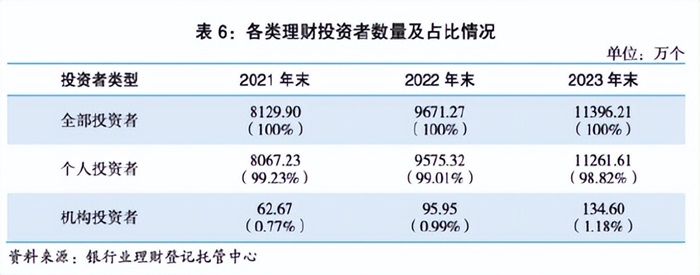

《报告》数据显示,2023 年,理财投资者数量维持增长态势。截至 2023 年末,持有理财产品的投资者数量约1.14 亿个,同比增长 17.84%。

其中,个人投资者数量新增1686.29万个,机构投资者数量新增38.65万个,分别较2022年末增长了17.61%和40.28%。机构投资者的占比亦提升至1.18%。

这些机构投资者主要来自有理财需求的企业客户,包括了部分央国企及上市公司,也包括了大量的中小微企业。此前企业客户的资金主要投向如同业理财、具有刚性兑付性质的理财产品,但后来资管新规出炉后,一些不合规的理财产品逐渐退出市场,导致了这部分机构客户的流失。

业内人士指出,机构投资者的上升,也说明了理财公司当前也在重拾公司类理财市场,这一市场对于理财机构来说具有发展潜力。

从投资者风险偏好来看,《报告》显示截至 2023 年末,持有理财产品的个人投资者中数量最多的仍是风险偏好为二级(稳健型)的投资者,占比 33.95%。风险偏好为一级(保守型)、四级(成长型)和五级(进取型)的个人投资者数量占比较年初均有所增加,分别增加 2.02、0.14 和 0.46 个百分点。

展望2024年,光大证券金融行业首席分析师王一峰认为,低波稳健产品仍是主要布局方向。其中,现金管理类理财作为规模的压舱石,规模仍有提升空间。可使用摊余成本法的封闭式产品,在债市承压阶段比较优势更为明显。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号