本文共字,预计阅读时间。

数据显示,目前已经有61家非上市人身险公司公布了去年第四季度的偿付能力报告,这也就意味着去年全年人身险行业的经营情况逐渐清晰。数据上来看,这62家非上市人身险公司去年全年总保费为1.04万亿,较去年全年的9092.26亿元同比上升约14.4%。而根据金融监管总局在日前披露的数据,2023年人身险全行业保费3.54万亿元,同比增长10.25%,说明中小型人身险公司增长情况较行业大市更强。

另外,由于权益市场在2023年第三、第四季度出现明显震荡下跌态势,从而很大程度上影响了人身险公司的投资收益率,进而影响全年利润。数据显示,这六十余家非上市寿险公司2023年全年净利润为-142.35亿元,2022年同期则为354.22亿元,下降幅度“不可谓不惨烈”。

接下来我们将用数据详解。(注:部分保险公司指标披露有差异,因此各榜单中企业数量有差异)

保险业务收入排行榜:泰康人寿一枝独秀,银行系险企下滑明显

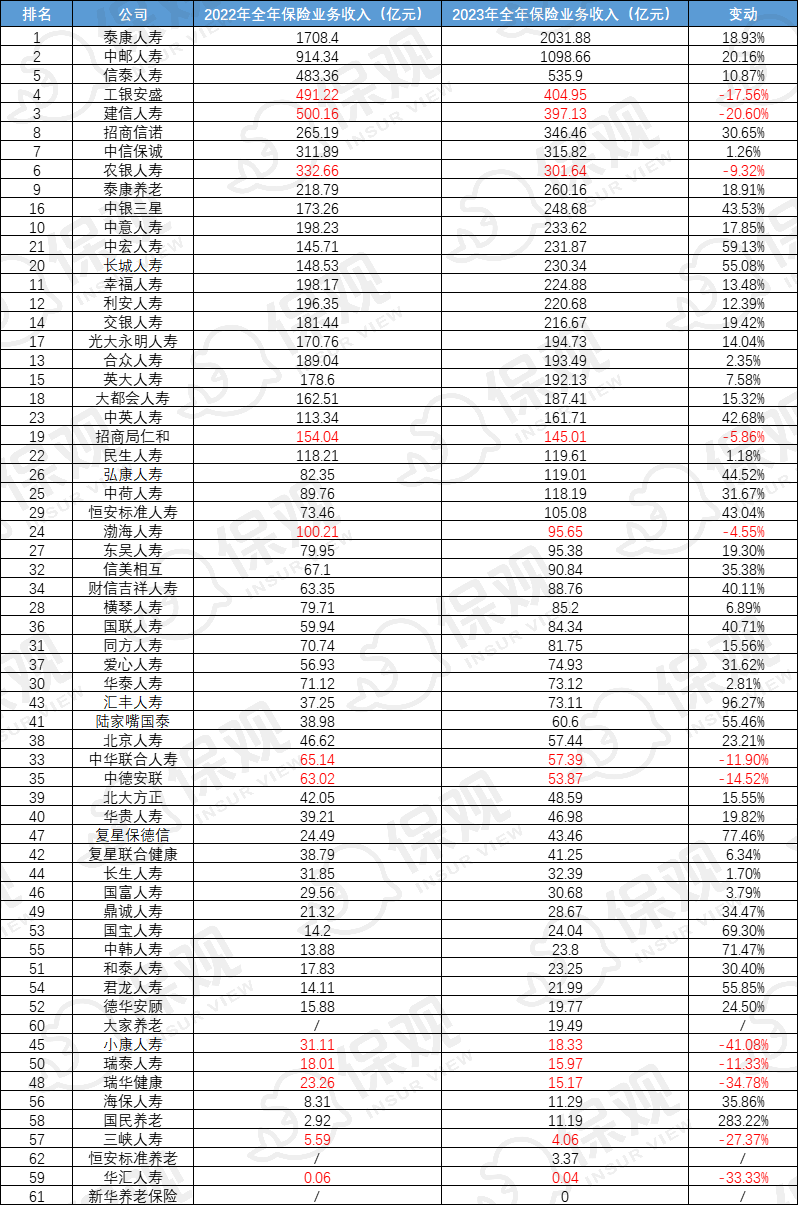

保险业务收入上来看,泰康人寿稳坐非上市人身险公司的头把交椅,全年保险业务收入达到2031.88亿元,同比增长18.93%;排名第二的为中邮人寿,收入达到1098.66亿元,同比增长20.16%,排名第三的信泰人寿收入达到535.9亿元,同比增长10.87%。这三家公司也是目前非上市人身险公司中仅有的三家保险业务收入超过500亿的公司。

整体情况来看,非上市人身险公司全年保险业务收入增长幅度达到14.4%,明显高于全行业的10.25%,说明在复苏的态势下,上市险企的保费弹性不如非上市险企。

图一:非上市人身险公司保险业务收入排行榜

同时,我们发现去年全年有部分银行系保险公司保费出现了较大下滑,其中不乏一些头部的银行系保司,如工银安盛去年全年保险业务收入为404.95亿元,同比2022年全年下滑17.56%,建信人寿收入为397.13亿元,同比下滑20.6%,农银人寿也出现了9.32%的下滑。

而这主要与两点因素有关。首先是业内所有预定利率大于3.5%的保险产品在7月31日后全部下架,在前期“炒停售”透支需求后,后续保费增长乏力。其次是银保渠道在去年下半年开始全面推广“报行合一”,在“报行合一”落地后,银保手续费率的大幅削减使得银保渠道开始进入增长困境。去年下半年自8月以来,银保渠道保费收入一度有“失速坠落”的趋势。

但从长远来看,过去,由于人身保险业同质化竞争严重,保险公司费用管理普遍较为粗放,导致实际费用超出了产品报备时的水平,出现“报行不一”的情况。“报行不一”不仅扰乱了市场秩序,也是虚假费用、虚假投保、虚假退保等问题的根源,更是滋生“代理黑产”的土壤。基于此,监管部门强化产品“报行合一”也是推动行业算账经营、强化管理的必由之路。

未来这些银行系险企也要拿出自身更多的“核心竞争力”,才能够重新回到增长的态势中。

纵观整份榜单,去年非上市人身险公司中,保费收入增长复苏最大的是汇丰人寿,增长幅度达到96.27%,接近翻倍。根据介绍,近年来,汇丰人寿不断加大业务投入,积极开拓市场、发展多元渠道战略、提升产品开发能力、并加大科技与数字化投入。与此同时,进一步提升服务品质与创新能力也成为了公司业务发展的重点。行业的复苏叠加汇丰对于大陆市场的持续投入使其保费迎来较大幅度增长。

此外,如复星保德信、长城人寿、陆家嘴国泰等公司在去年也取得了超过50%的保费增速。

总得来看,去年人身险行业的发展符合我们对于2023年的预期,并且中小险企也取得了不错的收入增速,但银行系保司在面临“报行合一”冲击下,要拿出新的增长方案。

净利润榜:泰康人寿挣超百亿,中邮人寿亏超百亿

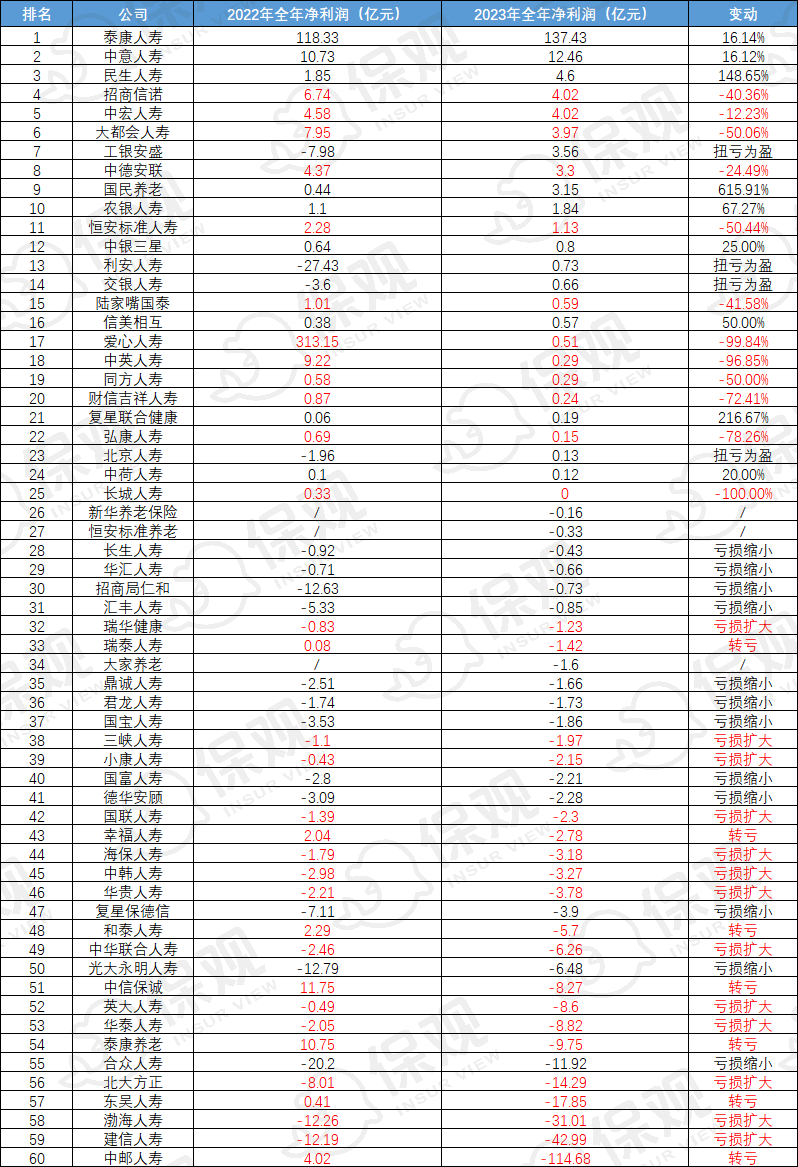

净利润排行方面,保费收入排名第一的泰康人寿再次拿下净利润第一,全年利润达到137.43亿元,同比增长16.14%,排名第二、第三的为中意人寿、民生人寿,净利润为12.46亿元、4.6亿元,增长幅度分别达到16.12%和148.65%。

亏损的保司方面,亏损幅度最大的三家险企为中邮人寿、建信人寿和渤海人寿。其中中邮人寿巨亏114.68亿元,建信人寿和渤海人寿分别亏损42.99亿元、31.01亿元。

整体来看,2023年全年非上市人身险公司净亏损142.35亿元,而2022年则是实现净利润354.22亿元,不难发现去年全年保司在利润端遭遇了非常大的困难。

图二:非上市人身险公司净利润排行榜

其中不乏有公司全年的净利润下滑超50%的,如大都会人寿净利润下滑50.06%,恒安标准人寿净利润下滑50.44%,更有不少公司直接转亏,如和泰人寿、中信保诚等公司。

在披露了数据的60家人身险公司中,有35家去年全年亏损,占比达到58.3%,同时2023年利润情况较2022年恶化的(亏损加大、净利润下降、转亏)的公司达到32家(剔除新开业的新华养老保险和恒安标准养老),占比达到55.2%。

其中民生人寿和国民养老分别取得了148.65%和615.91%的利润增速,一方面要归结于两家公司的优秀运营,但也与2022年的低基数效应有关。

所以相较于保费端的增长,行业在利润端的表现明显不尽如人意,而利润端的下滑则是主要来自于投资端的失利。

投资收益率排行榜:全面失利,仅19家公司同比上涨

1月29日,央行官网发布2023年金融市场运行情况。数据显示,2023年末,上证指数收于2974.9点,较2022年末下跌114.3点,跌幅为3.7%;深证成指收于9524.7点,较2022年末下跌1491.3点,跌幅为13.5%。两市场全年成交额212.2万亿元,同比减少5.5%。

权益市场的全面下跌对保险公司的投资端也造成了较大的负面干扰。根据统计,在61家人身险公司中仅有19家2023年投资收益率较2022年出现同比上升,而剩余的公司投资收益率则都出现了不同程度的下降。

具体来看,2023年投资收益率排名前三的公司分别为恒安标准人寿、财信吉祥人寿和国富人寿,投资收益率分别达到5.43%、5.38%和5.16%。投资收益率最低的三家公司分别为大家养老、君龙人寿和渤海人寿,分别为-7%、-1.43%、-1.35%。此外,2023年全年亏超百亿的中邮人寿投资收益率则是较2022年下降2.14个百分点,这也是其巨亏的主要原因。

图三:非上市人身险公司投资收益率排行榜

从收益率区间来看,2022年有10家保险公司投资收益率大于5%,要远超2023年的4家,同时没有公司收益率为负,而2023年投资收益率为负数的公司达到了4家。

图四:保司投资收益率分布,数据来源:中保协,保观整理

总体来看,由于2023年的投资环境较为恶劣,保险公司在资产端的表现同样不佳。展望2024年,一月份A股市场继续出现下行趋势,其中深成指和创业板指下跌幅度更是超过10%,开年来看,保司资产端压力仍然较大,对于保司来说,这俨然成为了一场长期的战役。

偿付能力榜:复星联合“贴地飞行”,三峡人寿迎国资进场

按照监管统一规定,对于核心偿付能力充足率低于50%或综合偿付能力充足率低于100%的保险公司,监管应当采取监管谈话、要求保险公司提交预防偿付能力充足率恶化或完善风险管理的计划、限制董监高人员薪酬水平、限制向股东分红等措施。

从最新披露的四季度数据来看,目前还没有公司踩到监管红线,其中最靠近红线的是复星联合健康,其核心偿付能力充足率为55.34%,综合偿付能力充足率为110.67%。

去年五月,复星医药曾试图联合佛山顺德国资“顺德科创集团”一起增资复星联合人寿,但时间来到十月,顺德国资临时推出此次增资项目,随后复星医药又联合南沙科金拟各自出资2.49亿元增资联合保险,增资完成后复星医药、南沙科金将分别持有复星联合约14%的股权。

此次此次增资对复星联合来说,算得上紧急注资,因其偿付能力较低且逼近监管红线,可谓是“贴地飞行”。

图五:偿付能力表,数据来源:中保协,保观整理

此外渤海人寿、合众人寿两家保司也出现了相关偿付能力逼近监管红线的情况,需要增加资本金来缓解这一问题。

而在去年三季报中偿付能力问题较为严重的三峡人寿则已经通过注资方式解决了这一问题。据三峡人寿发布的最新变更注册资本的公告显示,2023年12月12日,公司召开2023年第7次临时股东大会,审议通过了《关于2023年增资扩股方案的议案》。根据该议案,公司注册资本由人民币10亿元增加至约15.37亿元,股份总数由10亿股增加至15.37亿股。

重庆渝富资本运营集团有限公司和重庆高科集团有限公司分别向三峡人寿增资2.75亿元。上述两家股东持股比例由20%上升至30.49%,其他股东不参与本次增资,持股比例随之下降。

总体来看行业偿付能力基本保持稳定状态,风险可控。

尾言:整体来看,这份寿险公司的四季度报告延续了此前的“割裂”状态,行业在负债端复苏明显,甚至有些公司更是出现了“如火如荼”的状态,但在投资端,由于权益市场的下跌则是呈现出全面失利的情况。而银行系保司在2023年下半年的衰退则是来自于“报行合一”全面落地的冲击,想要重回增长趋势则必须要拿出新的方案。我们也期待在2024年,行业能够克服各种困难,迎来资产端的全面复苏。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号