本文共字,预计阅读时间。

对于拼多多而言,2023年无疑是值得永远铭记的一年。就在这一年,拼多多股价大涨,市值超越霸榜多年的阿里,正式登上了国内“电商一哥”的宝座。

盛名之下无虚士,拼多多确实有真本事。2023年11月28日,拼多多发布该年三季度财报,当季实现营收688.4亿元,同比大涨93.9%。据悉,此次拼多多的收入增长可能主要受益于海外业务的快速发展,这其中,海外版“拼多多”Temu所做出的贡献不可小觑。

2022年9月份,拼多多旗下的海外平台 Temu正式在美国上线。不过,任谁也不会想到,仅仅一年之后,这个不起眼的“小个子”就爆发出了亚马逊这样的全球巨头都不敢忽视的巨大能量。据悉,Temu预估2023年全年将完成140亿美元GMV,到2024年还要进一步增长到300亿美元。

尽管在GMV上对比亚马逊的千亿级别仍相差甚远,Temu的增长潜力却不可小觑,不但在2023年美国App Store的免费应用程序下载量榜单中高居第一,用户数量快速增长超过1亿,更是表现出了远超同侪的吸引力,据Apptopia数据显示,美国用户在Temu上花费的时间几乎是在亚马逊等主要竞争对手应用程序上的两倍。

对于Temu,我们可以毫不费力归纳出很多成功的理由,比如不计代价的营销投入,仅仅去年2月超级碗广告就豪掷1400万美元,又比如大规模的用户补贴,以至于一件美国订单Temu就要赔5美元……不过,这些仅仅能逞一时之快,再多的钱也会烧完,不计成本的补贴终难持续。回归到Temu的商业模式,可以发现,Temu业绩增长最大的动力,关键就是利用互联网打通美国下沉市场和中国廉价商品之间的链接,从而吃下了“消费降级”这块大蛋糕。

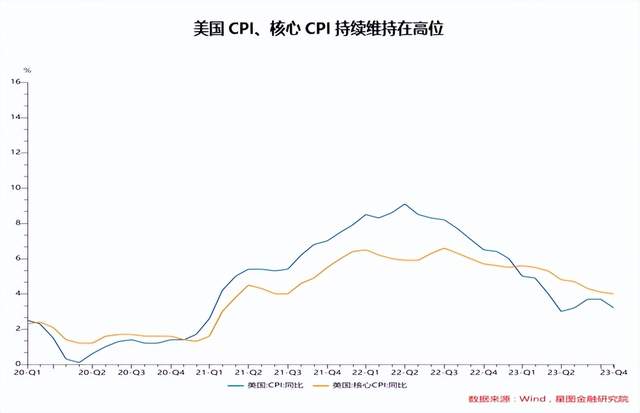

储蓄减少,物价高涨,美国人兜里也没钱。出乎很多人意料的是,美国家庭的余粮现也所存不多了,去年强劲的消费很大程度上是消耗超额储蓄的结果。据统计,截至去年11月,美国家庭的超额储蓄已经由峰值的2.3万亿美元减少至0.94万亿美元,最快可能到今年年中就消耗殆尽。更要命的是,美国通胀水平仍然维持在高位,12月CPI同比大涨3.4%,核心CPI同比大涨3.9%,物价上涨进一步加快了超额储蓄的消耗速度。在这种情形下,Temu再度复刻拼多多在内地的成功,单品价格远低于亚马逊等竞争对手,凭借“全网最低价”成功抢到了消费降级中最大的一块蛋糕。

Temu的商业机制也几乎将廉价做到了极致。与中国市场盛行的B2M模式不同,Temu在海外采用了C2M模式,即为类似于亚马逊1p的全“托管”的类自营模式,商家仅需负责供货和运送到仓,物流公司、快递公司负责商品配送,其余选品、定价、上架销售等诸多环节全部由平台负责,平台进行统一定价,最后以供货价与商家结算。平台将会定期比价,价格不够低的产品会面临出局的风险。在这种模式下,平台代替了中间商,直接对接厂家,几乎将渠道成本和厂商利润压缩到极致,同时厂商也不再需要操心引流、售后、汇款等诸多环节,只需要集中精力打造“低价爆款”,运营成本也几乎被规模效应分摊到极致。对于在这种接近经济学意义上的完全竞争市场中卷出来的“低价”,其他平台完全无法与之竞争。亚马逊甚至被迫将Temu剔除出比价系统,因为亚马逊根本无法将商品价格压到Temu同等水平,比价已经没有任何意义了。

很多人都将拼多多在大陆的成功归功于“消费降级”之下极致低价的胜利。现在看,这一逻辑绝不仅仅适用于大陆,还可以向欧美甚至全世界推广,Temu便是这一逻辑再次成功跑通的证明。而要预测Temu未来的扩展和增长,最重要的便是看“消费降级”还能跑多久,跑多远。

24年美国经济承压、通胀尚存,消费降级还会继续。2023年美国经济在高息下表现出很强的韧性,主要归功于强劲的消费和高昂的政府支出。不过,这两大支撑因素正在逐渐减弱,超额储蓄很可能到今年年中就消耗殆尽,从而对消费形成抑制,年内美国国债到期总额高达7.6万亿美元,高昂的国债本息也会挤占很大一部分政府预算,减少政府支出。同时,考虑到通胀的黏性,美国CPI、核心CPI仍维持在3%以上,距离回落至2%的通胀目标还需要一定的时间。这样来看,美国经济失速的风险依然存在,物价还会较快上涨,Temu质优价廉的商品预计还会继续受到美国消费者的青睐。

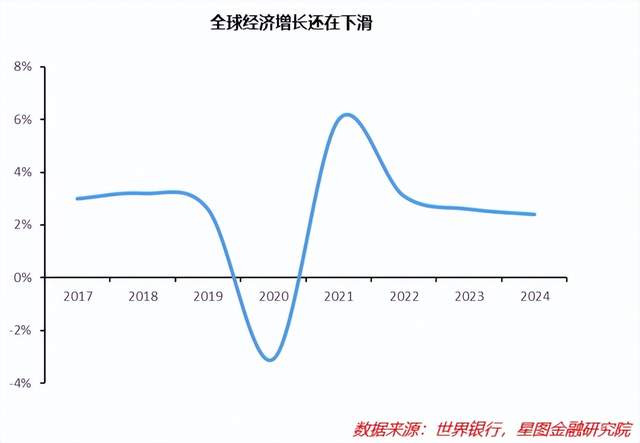

消费降级的逻辑并非仅适用于中美,全世界都在经历“阵痛”。1月9日,世界银行再度将2024年全球经济增长预测调低至2.4%,这也是世界经济增速连续第三年放缓。于此同时,地缘冲突导致的物价上涨却还会持续,俄乌冲突、巴以冲突隐隐有扩大征兆,美国主导的“去中国化”导致全球产业链的不经济性,由此引发的能源供给收缩、粮食短缺、供应链效率下降加大了全球滞胀风险。加之各国相继追随美联储脚步进入降息周期,24年的通胀膨胀预计会维持更长的时间、更高的水平,在新的一年,全世界可能都要精打细算,但这也为Temu未来在世界各地的扩张创造了莫大的机遇。

不过,尽管看上去未来一片顺风顺水,相较于亚马逊等主要竞争对手,Temu还有很长的路要走。据ecommerceDB预测,2023年亚马逊GMV预计达到8390亿美元,相比之下,Temu所取得140亿美元的GMV更像是一个辉煌的开始,未来仍然需要“埋头苦耕”量价,争取量价并升。

Temu未来要涉足更多的国家和地区。对于Temu这种“以价换量”的平台,不断把量做大是平台基因中永恒的冲动,也是商家、平台共赢的最大动力。Temu能在美国这样一个高度发达的国家证明了自己“消费降级+低价制胜”商业逻辑的成功,接下来要进军欧洲、东南亚、拉美等经济景气度更低、消费者更重视性价比的国家和地区就更是手到擒来。事实上,在过去一年间,Temu便已在世界多地跑马圈地,并取得了不错的成绩。例如Temu在英国每月访客量超过1100万,顺利成为英国零售商TOP5,在德国访客数量则一度超过Cdiscount与速卖通,跻身流量榜前四位。

Temu未来要卖更多更贵的东西。把东西卖的更多更贵,并不意味Temu要改变当前“低价制胜”的经营策略,而是要引入更多的产品品类,扩大高单价、高毛利品种所占的销售比重,从而间接提高客单价和毛利率。当前,Temu的主要品类仍是生活家居和服装鞋帽,这些商品本身价值就很低,能贡献的利润也很少,但随着平台覆盖范围逐渐向中大型电器、珠宝等品类扩展,商品品类的优化调整也会成为Temu业绩增长的强大动力。

对于中概股来说,2023年无疑是痛苦的一年,纳斯达克中国金龙指数当年下跌3.39%,大幅跑输纳斯达克指数当年43.42%的涨幅。经济下行、中美冲突……种种利空因素都在让市场抱着怀疑的眼光打量中概股。此时此刻,出海已经成为为数不多的中概股能讲的故事,拼多多年内大涨79.41%更是坐实,只有出海,才有未来。对于在全球快速扩张的Temu而言,故事才刚刚开始!

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号