本文共字,预计阅读时间。

近日,杭银消金拟发行《杭银消费金融股份有限公司2024年第一期金融债券》,发行规模为人民币10亿元,本期债券为3年期固定利率品种。

消金界注意到,去年下半年以来,消费金融行业受到利好政策影响,停滞两年的金融债发行迎来首次开闸。

2023年11月,兴业消金发行“2023年第一期金融债券”,发行规模15亿元,发行期限为三年,票面利率为3.03%。若此次杭银消金金融债成功发行,将成为金融债开闸后第二家、也是2024年第一家成功发行金融债的消费金融公司。

消金界注意到,相关信用评级报告披露了杭银消金一系列运营数据。

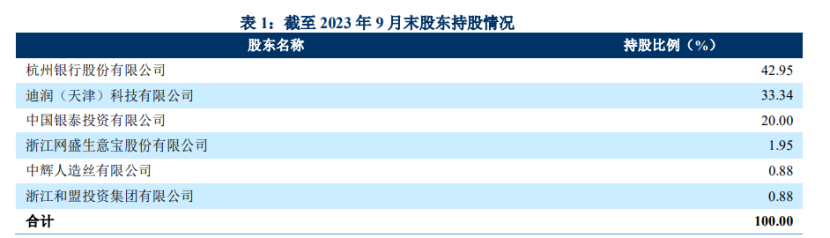

在股东架构上,经历两次增资及股东变更,截至2023年9月末,杭银消金注册资本为25.61亿元,其中第一大股东杭州银行股份有限公司持股42.95%,公司无控股股东及实际控制人。

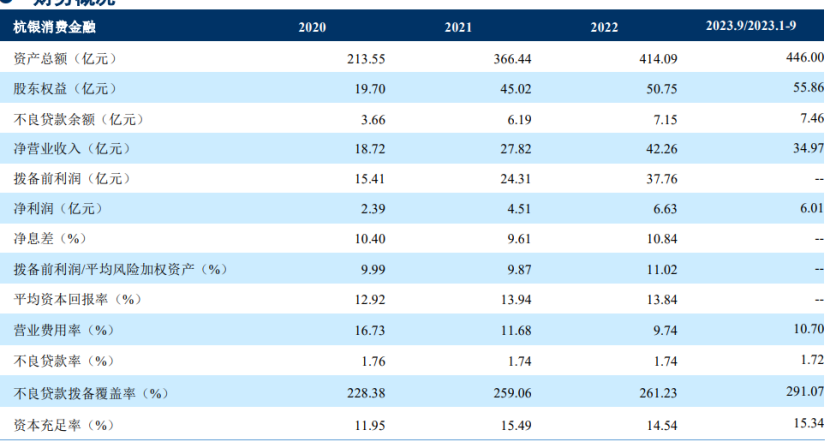

相关数据显示,截至2023年9月,杭银消金资产总额达446亿元,不良贷款余额7.46亿元,不良贷款率1.72%。

在主营业务上,杭银消金从2016年的纯线下地推模式逐渐向“线上+线下”模式转变。目前形成了线上产品轻享贷、线下产品尊享贷两大产品体系。车位贷及其他贷款为公司业务拓展早期试点的产品,已于2018年3月停贷。

在线下,公司深耕市场,优化客户结构。在客户准入方面,除了公务员群体,也在持续提升自雇人士、普通工薪族授信占比。

在线上,公司不断提升自主获客能力,持续优化渠道合作模式,有效扩大业务规模。相较于线下模式,线上产品贡献了较高的生息资产和收益率。

值得一提的是,杭银消金表示,尽管公司坚持自营业务“精耕细作、做大做强”策略,但目前自营业务占比仍处于较低水平。截至2022年末,公司自营业务余额占比为20.63%。而截至2022年,公司线下业务占比就达20.04%。可见线上业务绝大多数是通过助贷实现规模增长。

在放款规模上,截至2023年3月末,公司累计授信客户1913.01万户,累计发放贷款3540.48亿元。2022年公司笔均贷款金额为2039.07元,同比下降16.40%;发放贷款的平均期限为9.40个月,较2021年的8.75个月有所拉长。

另一个值得关注的数据是,截至2022年,杭银消金营业费用率同比下降1.94 个百分点至9.74%,处于行业较低水平。

经营效率方面,公司营业支出主要集中于员工费用、业务费用及折旧摊销费用等。公司2022年发生业务及管理费4.12亿元,同比增长26.72%,主要系业务快速扩张,人员需求增加使得员工薪酬有所上升。

据了解,杭银消金线下百亿元左右余额,而线下团队规模就有近500人。如何把控线下运营成本,以及提升线上自营业务占比,是这家消金公司急需面对的问题。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号