本文共字,预计阅读时间。

导读

Bunq是一家总部位于荷兰阿姆斯特丹的挑战者银行,成立于2012年,是数字银行业的先行者。该企业综合运用金融科技手段,为移动支付、抵押贷款、零售业务等提供金融服务,并且以确保资金自由和安全、保护用户数据隐私和应对气候变化为核心价值理念。2021年,Bunq获2.28亿美元投资,系金融科技领域在欧洲最大的一笔A轮融资,将Bunq估值推至19亿美元。公司创始人Ali Niknam表示:“以用户为中心,以服务为商业导向,用户的满意是Bunq存在的意义所在。”

【中国金融案例中心 文:叶子 编辑:谢彬彬 】

Part 1 公司简介

1.1 发展历程

Bunq成立于2012年,创始人Ali Niknam想从根本上改变传统银行业,创建自由银行。同年,Bunq应用程序向公众推出,荷兰第一家移动银行上线。2017年,Bunq成为世界上第一家拥有完全开放式API的银行,任何有基本编码技能的公司都能由此来建立银行项目。2019年,Bunq的业务扩展至欧盟、挪威和冰岛所有市场,规模的扩大使Bunq的存款在2021年4月首次超过10亿欧元。同期,Bunq加入欧洲中央银行开发的泛欧实时自动清算系统TARGET,以促进欧洲的移动支付发展。

Bunq也积极探索其他领域的业务。2020年7月,公司向荷兰用户推出抵押贷款服务,该业务在六个月内增长超4倍。Bunq还推出软件解决方案Fintech phos,支持将Android NFC的智能手机变成POS终端,以替换传统的物理POS机,并计划向比利时、法国、爱尔兰等欧洲市场的零售商进行推广。

2021年7月,Bunq获得英国私募股权公司 Pollen Street Capital 2.28亿美元的投资,公司估值也达到19亿欧元。2021年9月,Bunq与专业支付平台Paysafe Limited合作,为客户提供现金服务,其合作关系的国际推广始于21个欧洲国家。2022年5月,Bunq 收购比利时金融科技公司Tricount并获得540万新用户,这使Bunq成为欧盟第二大新兴银行。2022年10月,Bunq进行了第四次大规模系统更新并推出了Update 21,引入了新工具,包括轻松预算、团体费用、小部件等功能,以帮助用户更好地管控财务状况。

1.2 创始人介绍

Bunq的创始人Ali Niknam出生于加拿大,拥有伊朗血统,他在16岁时就成立了自己的第一家公司。在他20岁出头的时候,他创立了荷兰最大的域名和网络托管服务提供商TransIP。2012年,他着手彻底改变银行业,创立了Bunq。Ali Niknam成功获得了35年来的第一个欧洲银行业务许可证。他着手彻底改变传统银行业,并作为其唯一投资者向Bunq投资了9870万欧元。

图1 Bunq创始人Ali Niknam

(资料来源:Bunq官网)

1.3 融资概况

2021年之前,Bunq的运营资金全部来自创始人Ali Niknam 1.6亿美元的私人投资。2021年7月,Bunq完成2.28亿美元A轮融资,由Pollen Street Capital领投,创始人Ali Niknam参投(2950万美元),成为欧洲金融科技领域规模最大的A轮融资之一,公司估值由此达19亿美元。这是Bunq第一次接受外部投资,创始人Ali Niknam表示,早期Bunq主要关注获客及产品服务,但后来Bunq进入了30多个欧洲市场,业务产品足够成熟、平台存款达10亿欧元,因此考虑引入更多资金扩大规模。

作为融资交易的一部分,Bunq收购了Pollen Street Capital旗下的爱尔兰信贷公司Capitalflow Group。Capitalflow成立于2016年,由Ronan Horgan领导,是爱尔兰发展最快的专业商业贷款机构之一。Capitalflow与爱尔兰中小企业合作,通过其数字平台为希望扩大发展的公司提供灵活的融资选择。此外在2022年5月,Bunq收购了比利时金融科技公司Tricount并获得540万新用户,这使Bunq成为了欧盟第二大新兴银行。

Part 2 商业模式

2.1 市场定位:新兴数字银行

在科技发展带来的颠覆性浪潮中,新技术驱动型银行涌现,其拥有全方位服务的“数字化构建”银行平台。Bunq就属于荷兰典型的新兴数字银行。该公司综合运用金融科技手段,提供移动支付、抵押贷款、零售业务等服务,并以确保资金自由安全、保护用户数据隐私和应对气候变化为核心价值理念。具体来说,Bunq通过移动应用程序为企业及个人提供免费交易账户,方便用户管理银行卡、转账收款、拆分账单并支付等。

Bunq创始人Ali Niknam表示:“Bunq的成立是为了挑战传统银行业。通过将用户放在首位,我们创建了一家专注于以可持续的方式让生活变得更为轻松的银行。”创立至今,Bunq致力于成为银行界的Whatsapp,具有快速设置、易于使用、实时可移动等特点。

2.2 主营业务

目前,Bunq业务只覆盖欧洲经济区国家,包括奥地利、比利时、法国、德国、芬兰、爱尔兰等31个国家。这些国家的居民都可以通过线上申请开立Bunq的银行账户,主要有两种申请方式:1)访问Bunq网站,输入手机号码以获得邀请;2)从Google Play或苹果商店下载Bunq应用程序,需用身份证或护照来验证身份,可以其网站查看文件要求。在某些情况下,身份验证可能需要几分钟至几小时。

同时,为了保障Bunq用户的资金安全,Bunq提供存款保证、3D安全支付、生物识别ID、即时更新等资金保障方案。具体包括:1)存款保证:用户资金受到欧盟存款担保计划(DGS)的全面保护,最高可达10万欧元;2)3D安全支付:当用户的银行资料在网上被使用时,用户会在第一时间得到通知;3)生物识别ID:用户可以用脸部或指纹ID登录,增加安全性;4)即时更新:当用户的资金流动时,用户都会接到通知。

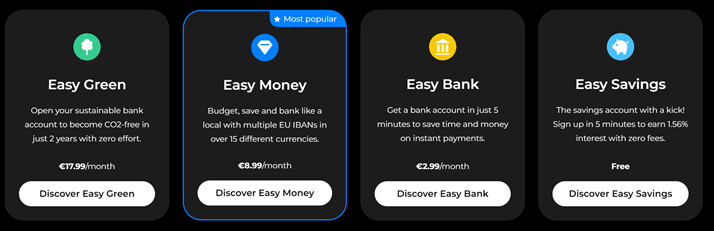

在产品方面,Bunq主要提供两类账户:私人账户和商务账户。两类账户下包含四种不同的套餐,分别是:简易储蓄(Easy Savings)、简易银行(Easy Bank)、简易货币(Easy Money)、简易绿色(Easy Green)。此外,Bunq还为用户提供两种特殊的工具,以帮助用户更好地管理资产。

图2 Bunq产品解决方案

(资料来源:Bunq官网)

2.2.1 私人账户业务

根据不同的私人账户需求,Bunq提供四种套餐,其套餐内容为依次递进关系:

①简易储蓄。无月费,用户享受年化1.56%的利息,按月支付,且每个月最多可有两次即时提款,用户可根据所在地,选择拥有一个荷兰(NL)、德国(DE)、西班牙(ES)、法国(FR)或意大利(IE)的国际银行账号(IBAN)。

②简易银行。月费2.99欧元,用户可享受“简易储蓄”套餐的所有权益及服务,并且可以进行即时支付,在应用程序中控制自己的银行卡片。

③简易货币。月费8.99欧元,用户可享受“简易银行”套餐的所有权益及服务,有所不同的事,用户可以拥有不只一个欧洲IBAN,并且可以管理16种货币,实现简易投资。

④简易绿色。月费17.99欧元,用户可享受“简易货币”套餐的所有权益及服务。此外,简易绿色套餐更加关注绿色发展与气候变化议题,用户在bunq每消费100欧元便能种下一棵树,也可享受万事达卡的客户服务。

2.2.2 商业账户业务

与个人账户业务相似,商业账户业务也提供四种不同的套餐:

①简易储蓄。无月费,用户享受年化1.05%的利息,按月支付,享受由欧洲存款担保计划提供的最高达10万欧元的存款保护,可拥有一个荷兰(NL)、德国(DE)、西班牙(ES)、法国(FR)或意大利(IE)的国际银行账号(IBAN)。

②简易银行。月费6.99欧元,用户可享受“简易储蓄”套餐的所有权益及服务,并且可以进行即时支付,在在应用程序中控制自己的银行卡片。

③简易货币。月费12.99欧元,用户可享受“简易银行”套餐的所有权益及服务,并且可拥有多个欧洲IBAN,且可以管理16种不同的货币,并实现综合记账。

④简易绿色。月费22.99欧元,用户可“简易货币”套餐的所有权益及服务,并且由于简易绿色套餐更加关注绿色发展与气候变化议题,用户每在bunq消费100欧元便能种下一棵树,还能享受万事达卡的客户服务。

2.2.3 简化工具服务

Bunq为用户提供了几个节省时间和金钱的特色工具,包括:1)轻松预算;2)Bunq卡;3)Bunq支付链接。

①轻松预算。Bunq可以帮助用户设置子账户并自动编制预算。具体来说,用户可以在Bunq设立一个专门的子账户,用于购买食品、外出旅游或任何喜欢的消费,系统会自动选取该账户进行结算:每当用户用卡付款时,自动从正确的子账户中支付。一旦用户设置了预算功能,bunq会对用户的支出进行分类,让用户了解资金去向。使用该功能的步骤如下:从主页标签点击“添加”——点选添加“子账户”——选择"轻松预算"——按照流程设置预算。目前,轻松预算这一功能主要面向简易货币、简易绿色两种套餐。

②Bunq卡。用户可以免费获得多达3张Maestro或Mastercards,并通过25张虚拟的Mastercards进行更安全地在线支付。具体来说,用户可拥有3张免费的实体卡,并可获得2张免费的万事达卡和25张虚拟万事达卡。用户若在海外消费,无需任何附加费用,可享受信用卡的所有服务(预订酒店、租车)。此外,Bunq卡的设计也遵循了可持续发展理念,使用金属材质卡面,可延长用卡寿命。

③Bunq支付链接。用户可与其客户分享的专属付款链接,轻松地接收业务收款。具体来说,Bunq用一个个性化的URL帮助用户创建自己的专属支付链接,并与任何与用户有业务往来的客户分享。客户可以直接从其bunq账户支付,通过IDEAL、Sofort、甚至其银行卡进行支付。使用Bunq支付链接功能的步骤如下:从主页标签,选择一个子账户——点选bunq.me——个人化新链接,然后点击创建。目前,这一功能主要面向简易银行、简易货币、简易绿色三种套餐。

2.2.4 自动理财功能

①简化增值税。Bunq可以自动计算并预留用户所有进出账的增值税,从而帮助用户节省时间。具体来说,用户需要激活AutoVAT,Bunq应用程序便将自动计算所有进出账的增值税,然后将其保存在一个专门的子账户中,以备税务人员使用。使用简化增值税功能的步骤如下:从主页标签选择想保存增值税的子账户——点击设置——选择自动增值税——启用自动增值税,选择百分比,并选择在计算增值税时应考虑哪些账户。目前,该功能主要面向商务账户业务中的简易货币与简易绿色套餐。

②自动输出。用户通过设置Bunq应用程序,可以每月自动输出报表给会计师、自动发送银行账单给簿记员,无需再浪费时间去寻找旧报表。同时,该功能还能帮助用户实现簿记软件的整合。通过将Bunq账户与用户最偏好的记账软件相连接,使手动流程自动化。使用自动输出功能的步骤如下:转到个人资料标签——选择会计——找到并点击自动导出报表,激活功能。目前,该功能主要面向商务账户业务中的简易货币与简易绿色套餐。

③轻松记账。该功能可以在几秒钟内将用户最偏好的记账软件与Bunq集成,从而使用户更清楚地了解自身的财务状况,并保持账户状态得实时更新。目前与Bunq兼容的会计程序包括Asperion、Dyme等。同时,轻松记账功能还可以与简易增值税功能实现联动效应,通过自动计算用户的进出账增值税,自动记账。使用轻松记账功能的步骤如下:连接软件——进入apps.bunq.com——找到并点击软件——按照流程操作。目前,该功能只面向商务账户的简易货币与简易绿色套餐。

2.3 经营状况

2023年2月21日,Bunq宣布公司在2022年最后一个季度的税前利润达230万欧元。2022年第四季度,Bunq的净手续费收入与2021年第四季度相比增长了37%,用户存款与2021年底的18亿欧元相比增长了64%。Bunq的创始人兼首席执行官Ali Niknam表示:“令我无比自豪的是,在我们成立十年后,Bunq以服务为导向的商业模式便已被证明是有利可图的。真正将我们以用户为中心的理念与财务上的成功结合起来,我们能够建立一个只有用户满意才能成功的企业。”

Part 3 竞争与挑战

3.1 竞争优势

为用户提供多种解决方案

Bunq针对私人账户与商务账户,提供了四种常规的解决方案,分别是简易储蓄、简易银行、简易货币、简易绿色。同时,为了提升用户体验,节省用户的时间与金钱,帮助用户更好地管理财产,Bunq还推出特色业务,如轻松预算、Bunq卡、Bunq支付链接、简化增值税、自动输出、轻松记账等业务。这些特色业务主要面向简易货币、简易绿色两种解决方案开放,体现Bunq业务的差异化特色。

服务方便快捷且易用性强

用户无需访问分支机构、无需排队及任何文书工作,只需通过移动设备便可访问并使用Bunq。用户可以与任何人共享银行账户,随时随地使用银行卡付款,节约大量的时间与精力。与此同时,Bunq专注于在线易用性。用户的开户过程可以通过充值或视频聊天来完成,大约只需5分钟。设置账户后,用户可以通过IBAN码、电话号码和电子邮件地址来进行转账,还可以向联系人收款或创建群组账户,实现实时转账。

业务覆盖面广泛

为了提高Bunq卡在欧洲的市占率,万事达和Bunq宣布要进一步扩大合作,前者将用其国际网络帮助将Bunq卡扩张至30个欧洲国家。而Bunq将通过与万事达的合作,覆盖全球范围内更多的私人与商务用户。

提供绿色可持续的附加价值

2019年11月,Bunq与万事达卡合作推出了金属材质的Bunq绿卡,此卡每消费100英镑或100欧元Bunq便会种一棵树。在卡片推出四个月后,Bunq绿卡便已种植了超过10万棵树。这意味着减少了3080万公斤二氧化碳排放,相当于减少了从巴黎到纽约32560趟飞行。Bunq与万事达卡的合作将致力于绿色家园的建造,提供绿色可持续发展的价值。

3.2 面临挑战

恶意评论和账户封锁

作为一家银行,Bunq在法律上需要保护其用户的账户和银行系统的完整性。该公司可以以各种理由封锁甚至删除用户的账户,甚至保留用户的资金。对此,Bunq解释道:“当我们封锁一个账户时,我们将暂停该账户的所有活动。合规团队也可能决定在您的账户关闭后保留资金,以支付对我们的债务,以及在账户关闭前获您批准的付款或第三方的合法索赔和权利。我们的合规团队将在可能的情况下向您提供封锁账户的理由。但也可能我们的合规团队(法律上)不允许与您分享这些信息。”在这种情况下,Bunq在Trustpilot上的1886条评论中获得了2.5星评级,只有37%的评论者对其服务表示肯定,高达49%的评论者对服务不满。大多数用户抱怨其客户服务反应迟钝,并抱怨他们的账户被Bunq封锁。

行业竞争激烈

据法国金融咨询公司Exton Consulting调查报告,截至2020年10月末,全球共有256家数字银行,与2018年相比实现了4倍增长。欧洲是这一领域的领军力量,有超过5000万人在新兴银行开设了账户,英国、瑞典和法国表现最为抢眼。然而,创新的道路也非一帆风顺。报告称,自2015年以来,已有30多家新兴银行实行清算,这个数字还在增长。新兴银行既要与老牌银行业巨头竞争,又要面临复杂的监管环境,只有竞争强劲的企业才能生存下来。

目前,欧盟市场上Bunq不乏竞争对手。例如,德国数字银行N26,提供免费和付费的个人和企业账户;数字银行巨头Revolut,业务遍及欧洲、美国、澳大利亚、日本等国家。在英国,有Monzo和Starling这两家处于巅峰的挑战者银行。Bunq需要进一步创新产品、打造产品优势、提高产品设计,以增加用户粘性、建立及巩固Bunq在行业的地位。

线上服务的不足

安全问题是消费者对数字银行的重要疑虑。尽管Bunq获得了欧洲的银行业务许可证,但由于Bunq这类数字银行没有柜面服务,只靠线上服务,用户不与业务员直接接触,而通过线上的客服维权又相对比较困难,所以难免会使一些用户没有安全感。Bunq应更加完善其线上客服系统,或与线下银行进行合作,增强Bunq在线下市场的存在感。

Part 4 未来规划

加强用户体验与反馈接收。Bunq创始人Ali Niknam曾表示:“我们一直密切倾听客户的意见,不断创新,为他们的需求提供最佳解决方案。”数字银行与传统银行业有着天然的差异,由于缺少线下服务场景,用户与工作人员无法进行面对面的沟通,这需要Bunq及时关注用户的使用体验及其新需求,不断提升用户的体验与满足感。

进一步加速业务扩张和全球化。目前Bunq只能在欧洲经济区国家范围内使用,覆盖国家有限,为了进一步应对竞争日益激烈的数字银行业,Bunq应加速业务扩张和全球化进程,为更多的用户提供便捷、个性化服务,提高Bunq在全球范围内的知名度。

完善平台运营,提高数字化水平。在金融科技与数字化浪潮下,各大银行应顺应数字化发展趋势,主动将数字化转型上升为全行战略。未来,现有的传统银行可能逐渐会被新兴技术驱动的新银行取代,主要因为新银行成本低、速度快、更为现代化。因此,Bunq应继续拥抱金融科技的机遇,利用自身先发优势不断提高数字化运营水平。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号