本文共字,预计阅读时间。

文/《清华金融评论》资深编辑秦婷

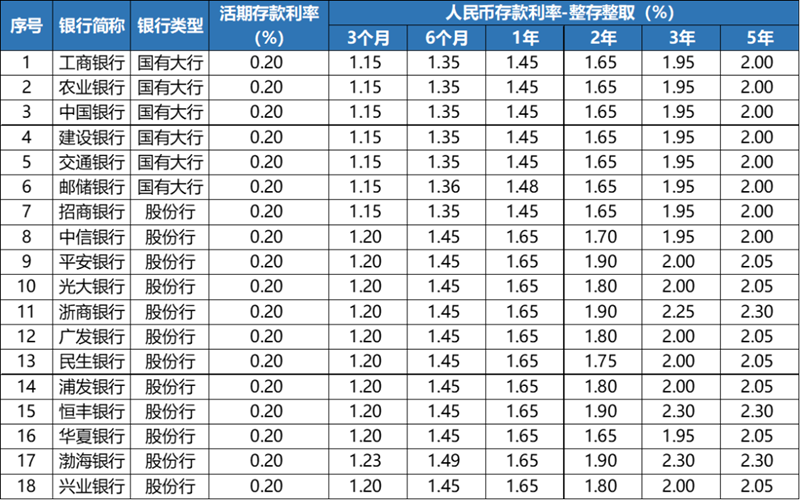

近日,各大国有银行陆续宣布了新一轮的存款利率下调,将定期整存整取三个月、半年和一年期利率均下调10个基点,一年期利率降至1.45%(邮储银行为1.48%);二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。

随后,股份行也纷纷“出手”,各家股份制银行1年定期存款利率普遍下调10个基点,2年定期存款利率下调20个基点,3年和5年定期存款利率降幅最高,达25个基点。

表:各大国有银行及股份行的存款利率调整情况

来源:根据各银行官网整理

注:时间为截至2023年12月26日

具体来看,除招商银行外,其余各家股份制银行一年期整存整取定存挂牌利率均下调至1.65%;平安、浙商、渤海、恒丰四家股份行调整后的两年期整存整取定存利率下调至1.90%,略高于其他股份制银行;调整后,多家银行三年期定期存款挂牌利率为2.00%,渤海、恒丰为2.30%;五年期定期存款利率普遍降至2.05%,浙商、渤海、恒丰为2.30%。

光大证券研究所金融业首席分析师王一峰等分析指出,本轮存款降息是自2022年4月存款利率市场化调整机制建立后第四次集中调降,前三次分别为2022年9月、2023年6月及9月,也是年内第三次下调。相较9月份的集中调整而言,本轮挂牌利率调降主要呈现以下几点特征:

一是涉及品种新增3个月、6个月期存款,长期限存款利率下调幅度更大,大行挂牌利率进入“1%+”时代。本轮存款降息将3个月、6个月期限纳入调整范围,下调幅度均为10bp。1年、2年、3年、5年利率下调幅度分别为10bp、20bp、25bp、25bp,降幅同上轮调整基本一致。本轮存款降息后,国有大行5年期定期存款挂牌利率最高为2%,整体存款挂牌利率进入“1%+”时代,收益率曲线更加平坦化。

二是调整的产品范围新增大额存单,2年以上期限降幅高于同期限定期存款。具体来看,1年以内(含)大额存单利率下调10bp,2年期下调25bp,3年、5年期下调30bp。利率下调后,大额存单收益率曲线向定期存款进一步靠拢。

三是调整通知存款、协定存款等类活期存款挂牌利率。其中,1天/7天通知存款挂牌利率下调20bp至0.25%/0.8%,协定存款挂牌利率下调至0.7%。

为何选择年末降息?

国家金融监管总局数据显示,今年前三季度商业银行净息差为1.73%,环比下降0.01个百分点,创历史新低。

中金公司林英奇认为,本次降息幅度、时间点均略超市场预期。不过,可以在年初存款“开门红”前下调能够缓解银行负债成本压力,缓解近年来长端存款利率与国债利率倒挂程度,银行资产收益与负债成本的矛盾得到一定缓解。

浙商证券银行业分析师梁凤洁也认为,选择这一时机主要是因为24Q1即将迎来存款到期的高峰期和开门红重要时期,尤其对于中小银行而言。因此,早降存款利率带来的改善效果能有较快体现。

东方金诚首席宏观分析师王青表示,10月存量房贷利率下调全面落地,四季度银行净息差还会低位下行。中央经济工作会议要求,2024年要“促进社会综合融资成本稳中有降”,加之明年新发放房贷利率还有较大下行空间,银行为避免未来净息差过快下行,现在下调存款利率是必然选择,这有助于保持银行经营稳健性。当前物价水平偏低,也为银行下调存款利率提供了有利条件。

降息后将产生哪些影响?

广发证券银行分析师倪军等分析认为,其一,存款期限持续拉长,下调存款利率有望盘活定期存款需求端。2019年至今1年至5年期存款占比出现明显上升,这或是宏观经济疲弱、资本市场收益率波动较大等多因素影响的结果。而下调存款利率有利于缓解存款定期化趋势,第一轮存款利率下调开始前,除1Y及以内存款挂牌利率略低于同期限国债收益率外,其余期限存款挂牌利率均与国债收益率呈明显倒挂态势,本次存款利率下调后,叠加前期几次下调成效,各期限存款挂牌利率已明显低于国债收益率,同期限封闭式理财收益率同样远高于存款挂牌利率。今年以来居民超储增速震荡回落,11月居民存款更是大幅少增,预计本次存款挂牌利率下调有望进一步缓解存款定期化趋势,引导居民超储流向投资端,同时也可减少因存款利率偏高导致的“资金空转”现象。

其二,房地产销售市场仍待复苏,或是为明年初5年期 LPR下调预留空间。今年央行两次下调MLF,尤其8月MLF下调幅度达15bp,但5年期LPR并未对应跟随下调,或是考虑到存量按揭利率下调将落地,想等待政策效果。但存量按揭利率下调后,房地产销售情况并未明显改善,因此若明年年初房地产市场仍未明显回暖,5年期LPR或许仍有下调空间,年前下调存款挂牌利率有利于缓解银行息差收窄压力。

LPR同步下调空间有多大?

随着存款利率的下调,市场对于明年LPR等利率下调有所预期。

中信证券明明分析指出,本次存款利率的调整,长端LPR报价下行的可能性有所增加,但调整的幅度可能也较为有限。往后看,降成本、宽信用工具或仍有加力空间,结合中央经济工作会议“灵活适度、精准有效”的货币政策基调,不排除明年上半年MLF进一步降息引导LPR报价下调的可能性。

天风证券固定收益首席分析师孙彬彬表示,存款利率调降后,预计2024年一月调降MLF和OMO利率10BP,随后1年期和5年期LPR跟随调降10BP。

另外,华福证券银行团队表示:“下一阶段在金融支持实体的政策要求下,LPR利率或有进一步下调的可能,那么此次存款降息就是为资产端融资成本下调的先导政策。”

中金公司研究部银行团队表示,假设明年年初1年/5年LPR下调10 BP,本次存款能够充分对冲该影响,如果未来存款利率下行幅度与本次类似,LPR下调对息差影响将从负面转为接近中性。

2022年4月,央行指导利率自律机制建立了存款利率市场化调整机制,引导各银行参考市场利率变化情况,合理调整存款利率水平。央行货币政策司司长邹澜此前曾在国新办新闻发布会上介绍,存款利率市场化调整机制在持续发挥作用,表明存款利率市场化程度在进一步提高。银行主动下调存款利率后,存款利率继续有所降低,有利于稳定银行负债成本,为降低企业贷款利率创造有利条件,并增强银行支持实体经济的能力和可持续性。

王青认为,综合考虑未来政策利率和经济、物价走势,在存款利率跟进1年期LPR报价和10年期国债收益率调整的机制下,不排除明年存款利率还有进一步下调的可能。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号