本文共字,预计阅读时间。

全球TOP50寿险公司榜单之外,标准普尔全球市场情报(S&P Global Market Intelligence)也按照财产险保费为指标,发布了全球TOP 50财险公司。同样,标普表示这一榜单是全球50家最大财产险公司的首次全球排名。

TOP 50财险公司排名基于2022年财产和意外伤害毛保费,在缺少毛保费的情况下,则使用净保费、已赚毛保费、已赚净保费或法定直接保费为基准。据统计,榜单上50家公司的总保费合计14521亿美元。

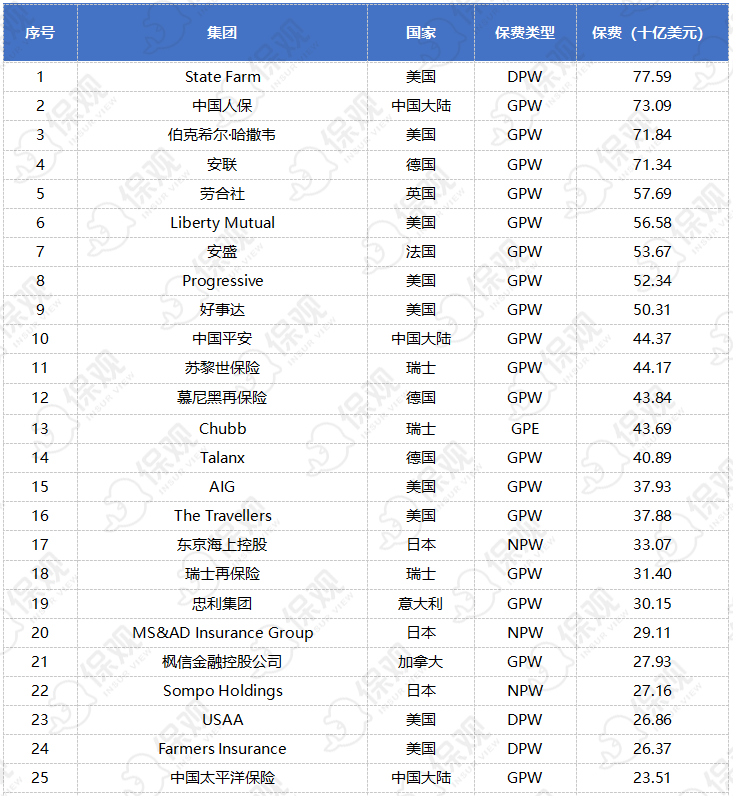

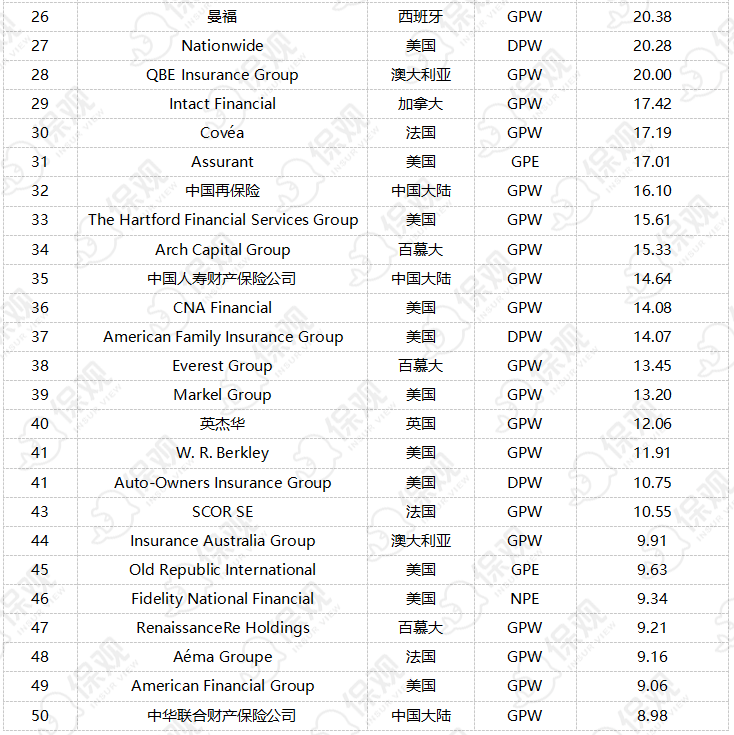

财险榜单上,中国大陆共有6家公司上榜,较寿险榜单上多了一家公司,分别为中国人保、中国平安、中国太保、中国再保险、中国人寿财产保险股份有限公司以及中华联合财产保险公司,分别排名第2位、第10位、第25位、第32位、第35位以及第50位。其中,中国人保在所有50家公司中排名第二,仅次于State Farm,超过了伯克希尔·哈撒韦,也是中国公司中排名最高的。

01 标普全球TOP 50财险公司:亚太11家、北美25家、欧洲14家

根据排名,State Farm Mutual Automobile Insurance、中国人保以及伯克希尔·哈撒韦是全球前三大财产险公司。其中,State Farm为全球最大的财产和意外伤害保险公司,保费达775.9亿美元。

亚太:保费占比达20.7%,中国份额为12.4%

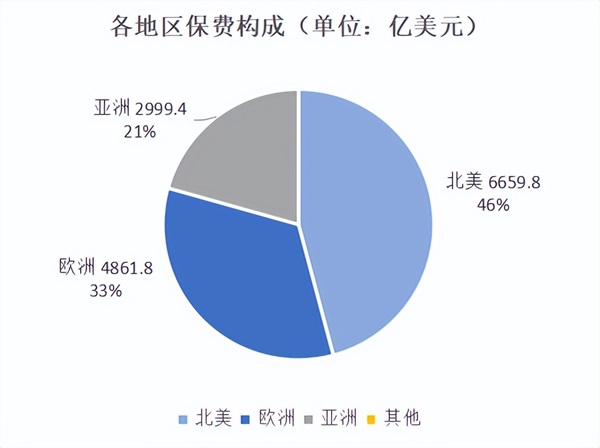

按照地区来看,亚洲共有11家公司上榜,总保费为2999.4亿美元,占比为20.66%,排在美国和欧洲之后。其中,中国大陆的公司有6家,日本公司有3家,澳大利亚公司有2家,在寿险榜单上出现的中国香港和中国台湾两个地区并没有任何公司入围财产险榜单。

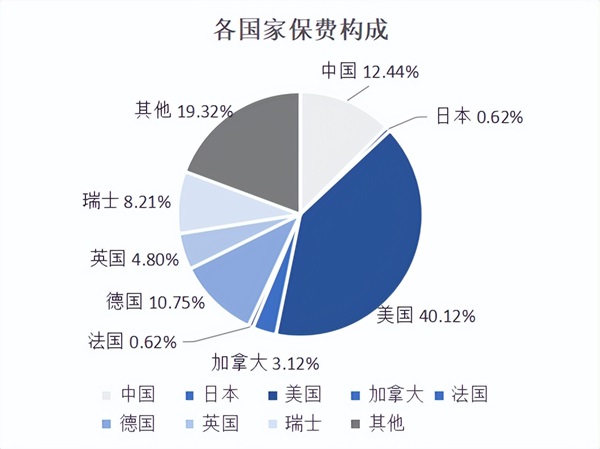

中国6家公司的保费总和为1806.9亿美元,占全球50家财险公司总保费的份额为12.44%。这6家公司分别为中国人保、中国平安、中国太保、中国再保险、中国人寿财产险公司以及中华联合财产保险公司,分别位列第2位、第10位、第25位、第32位、第35位以及第50位。

按照保费算,中国人保是最大的财产险公司,也是全球第二大财产险公司,保费为730.9亿美元,超过了巴菲特的伯克希尔·哈撒韦公司。

中国平安、中国太保、中国再保险、中国人寿财产险公司以及中华联合财产保险公司的保费分别为443.7亿美元、235.1亿美元、161亿美元、146.4亿美元以及89.8亿美元。

榜单上三家日本公司的总保费为为893.4亿美元,占总保费的份额仅为0.62%。三家日本公司分别为东京海上控股、MS&AD Insurance Group以及Sompo Holdings,排名分别为第17位、第20位以及第22位,这几家公司的保费分别为330.7亿美元、291.1亿美元以及271.6亿美元。

东京海上控股是一家总部位于日本东京的跨国保险控股公司,按收入计算,是日本最大的财产/意外伤害保险集团,也是东京海上集团的母公司,该集团在全球38个国家拥有39,000名员工。该公司的业务涵盖非寿险、寿险以及其他金融服务。

MS&AD Insurance Group是日本的一家保险控股公司,旗下企业包括三井住友海上火灾保险、爱和谊日生同和财产保险等财产险公司以及三井住友海上Primary人寿保险等寿险公司。

MS&AD旗下品牌 来源:MS&AD

MS&AD控股与东京海上控股、SOMPO控股三大集团的保费收入合共占日本财险业的约90%,被视为是日本财险业界三巨头之一。根据财富世界500强排名,MS&AD为全球最大规模的保险集团之一。

澳大利亚的两家公司分别为QBE Insurance Group和Insurance Australia Group,排名为28和44位,保费分别为200亿美元和99.1亿美元,总保费为299.1亿美元,占总保费的份额为2.06%。

北美:凭借46%的保费占主导地位,美国20家公司上榜

榜单上,北美公司数量达到25家,保费总和为6659.8亿美元,占榜单总保费的份额为45.86%。

其中,美国公司占主导地位,上榜公司数量达到20个,保费总和为5826.4亿美元,占总保费的份额为40.12%。

美国一些代表性的公司包括State Farm、伯克希尔·哈撒韦、Liberty Mutual、Progressive、好事达、AIG、The Traverllers、USAA、Farmers、Nationwide等。

其中,USAA是一家美国金融服务公司,专为军人、退伍军人及其家人提供保险和银行产品。该公司于1922年在得克萨斯州圣安东尼奥市由25名美国陆军军官创立。

来源:USAA

USAA此后不断扩大规模,向过去和现在的武装部队成员、军官和士兵及其家人提供银行和保险服务,具体包括车险、家财险、信用卡、租客险、车贷、寿险、退休储蓄等。截至2020年底,会员数量超过1300万。

加拿大公司有2家,分别为枫信金融控股公司(Fairfax Financial Holdings)和Intact Financial,保费分别为279.3亿美元和174.2亿美元,保费总和为453.5亿美元,占总保费的比例为3.12%。

枫信金融控股公司是一家加拿大金融控股公司,从事财产、伤亡、保险和再保险、投资管理和保险理赔管理。该公司主要通过多家子公司运营,包括Allied World、Odyssey Re、Northbridge Financial、Crum & Forster、Verassure Insurance、Onlia Agency Inc.和Zenith Insurance Company。

Intact Financial是一家加拿大跨国财产和意外伤害保险公司,最初成立于1809年,通过子公司Intact Insurance和Belair Insurance直接承保保险,并在加拿大、英国和美国经营其他经纪、保险服务和损害赔偿子公司。

欧洲:共有14家公司上榜,保费占比33.5%

榜单上,欧洲上榜的公司达14家,总保费共计4861.8亿美元,占总保费的比例为33.48%。

其中,法国财产险公司上榜数量最多,共有四家,分别为安盛、Covéa、SCOR SE和Aéma Groupe,分别排在第7位、第30位、第43位和第48位,保费分别为536.7亿美元、171.9亿美元、105.5亿美元以及91.6亿美元,合计保费为905.7亿美元,占总保费的比例为0.62%。

Covéa是一家法国互助保险公司,业务涵盖财产、责任和再保险业务,由三个独立的法国互助保险公司合并而成,包括Garantie Mutuelle des Fonctionnaires (GMF)、Mutuelle d'assurance des artisans de France (MAAF) 和 Mutuelle du Mans Assurance (MMA)。

2020和2021年,Covéa控制着约17%的法国财产和责任险市场份额,排名第一,领先于安盛等公司。

德国公司包括安联、慕尼黑再保险和Talanx,分别排在第4位、第12位和第14位,保费分别为713.4亿美元、438.4亿美元以及408.9亿美元,合计保费为1560.7亿美元,占总保费的比例为10.75%。

Talanx旗下品牌 来源:Talanx

Talanx 是一家德国跨国金融服务公司,核心业务包括再保险、保险和资产管理,是德国第三大保险集团,也是欧洲主要保险集团之一。该集团在150多个国家/地区开展业务。

瑞士公司包括苏黎世、瑞再和Chubb,分别位列第11位、第13位和第18位,保费分别为441.7亿美元、436.9亿美元和314亿美元,保费合计1192.6亿美元,占比为8.21%。

英国公司有2家,为劳合社和英杰华,位列第5位和第40位,保费分别为576.9亿美元和120.6亿美元,合计697.5亿美元,占比为4.8%。

劳合社是英国伦敦的一个保险交易所,并非公司,实际上是由一个按照1871年Lloyd's Ac形成的法人团体,为经济支持者提供了一个分摊风险并进行联营的市场,其成员可以是个人或组织。劳合社的保险业务主要是一般的保险和再保险,但偶尔也涉足人寿保险等其他领域。

02 运营环境艰难推动提升费率,2024年财险并购或走强

标普指出,近年来,全球财产与意外伤害保险行业面临着最艰难的运营环境之一。地缘政治、宏观经济和环境的不稳定共同推高了理赔成本,投资回报变得不可预测。

为此,财险公司也做出了重大改变。今年5月,State Farm的加州子公司停止在该州承保除个人车险意外的新财险保单。该保险公司表示,做出这一决定是因为“建筑成本的历史性增长超过了通货膨胀、巨灾风险迅速增加以及再保险市场充满挑战”。

此外,好事达以及包括Merastar Insurance、Unitrin Auto and Home Insurance、Unitrin Direct Property and Casualty和Kemper Independence Insurance在内的小型财险公司也退出了加州市场,而Farmers等公司也退出了同样风险严重的佛罗里达市场。

随着这些挑战持续蔓延,再保险公司一直提高价格,并缩小承保范围,让保险公司面临更大的风险和波动性。

全球范围内,许多财险公司都提升了费率,台湾财险费率有所提升,美国、英国等国家的车险费率也大幅增长,给了财险公司短暂的喘息空间。但现在的迫切问题是,这种情况能否持续。普华永道英国一般保险合伙人兼主管Mohammad Khan在接受采访时表示:我认为这种增长趋势不会很快消失,保费增长使得保险公司目前能够承受上涨的费用,问题是这种情况会持续多久,现在的情况是再保险价格的上涨速度普遍快于全球保险价格的上涨速度。

但话说回来,保险业在很大程度上已经度过了艰难的经营环境。在个人保险领域,保险公司一直难以收取足够的保费,尤其是在定价由国家监管的美国。波士顿咨询的Bellizia指出,这一领域面临的挑战比商业领域“更加严峻”,他补充说,财险公司实施了两位数的费率增长,综合成本率开始下降,所以实现了盈利。

但在此基础上,财产险仍有改进空间。随着再保险公司取消承保,保险公司更加关注承保情况,而不考虑再保险。对此,德勤全球专业和再保险市场首席合伙人Guru Johal表示:数据、技术和建模的使用变得更加重要。业界普遍认识到需要对人为灾难和网络等风险进行更好的建模。

另一方面,由于环境充满挑战,高层管理人员也在考虑想要保留或放弃的业务类型,由此为并购提供了动力。

对盈利波动兴趣较低的人可能会退出再保险等高风险、高回报领域,例如,美国国际集团公司将Validus Holdings的条约再保险业务出售给了RenaissanceRe Holdings。

同样,公司也会扩大决定保留的领域。再者,由于地缘政治紧张局势影响了收购,在2024年,压抑的需求可能会被释放,因此并购可能会增加。

总结来看,外部形势动荡,巨灾影响越来越严重,全球财产和意外伤害保险公司因此面临挑战,但这一点也推动了客户对保险的配置。和寿险一样,未来财险公司需要依赖技术,提升承保能力,度过艰难的时期。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号