本文共字,预计阅读时间。

2023年接近尾声,金融活动严监管下,小贷行业消息频出。12月26日,北京商报记者注意到,近日湖南浩瀚汇通互联网小额贷款有限公司(以下简称“浩瀚汇通小贷”)被罚一事引起广泛关注。据北京商报记者不完全统计,这也是年内小贷行业出炉的第五张罚单。

2023年全年,小贷行业两极分化态势不改,有从业机构逆势增资,也有机构黯然退场。在分析人士看来,未来合规建设不达标、无法持续经营的小贷公司将逐渐退出,体量较大、业务场景丰富、合规性更为完善的机构则会成为主力。

年内5家机构被罚

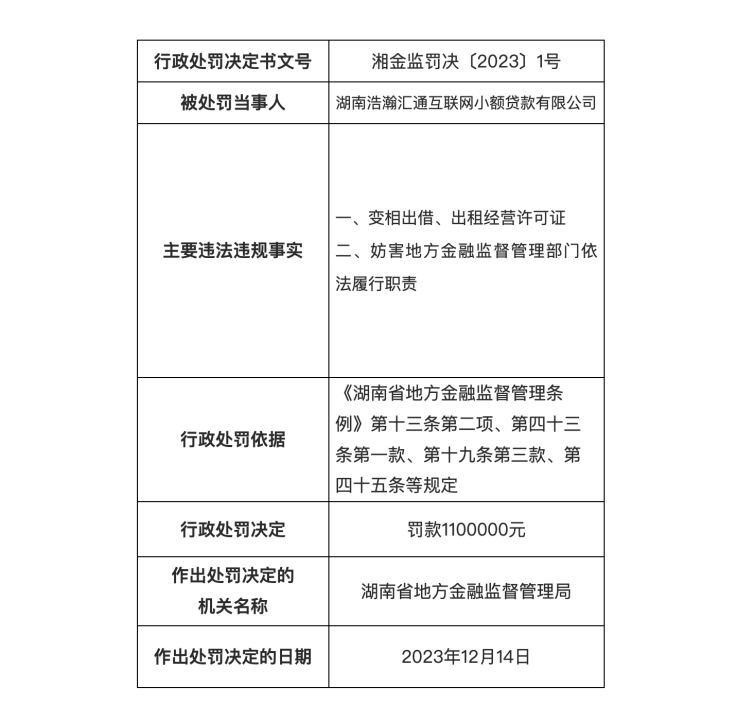

又一家小贷公司被罚。根据湖南省地方金融监督管理局日前公示的罚单信息,浩瀚汇通小贷因变相出借、出租经营许可证以及妨害地方金融监督管理部门依法履行职责等两项违规行为,被罚款110万元。行政处罚依据为《湖南省地方金融监督管理条例》第十三条第二项、第四十三条第一款、第十九条第三款、第四十五条等规定,作出行政处罚的日期为12月14日。

图片来源:湖南省地方金融监督管理局官网

北京商报记者进一步查询发现,按照前述管理条例要求,地方金融组织不得开展出借、出租或者变相出借、出租经营许可证或者相关审批文件等活动。地方金融监管部门开展现场检查时,可以进入从业机构经营活动场所进行检查,并检查业务信息系统等。

根据浩瀚汇通小贷官网,该公司成立于2017年,注册资本3亿元人民币,公司贷款产品包括车抵贷、房抵贷、信用贷、企业贷等。在股权结构方面,天眼查信息显示,浩瀚汇通小贷控股股东为广州天汇资本管理有限公司,持股70%;公司另一名股东则为直播平台湖南映客互娱网络信息有限公司,持股30%。

针对浩瀚汇通小贷罚单所涉及的具体违规事项和后续整改进度,北京商报记者向该公司进行采访,但截至发稿,未收到公司回复。

从公示内容来看,浩瀚汇通小贷这一罚单是湖南省地方金融监督管理局年内开出的首份行政处罚。值得一提的是,往年并不常见的小贷罚单,在2023年频繁出现,尤其是2023年下半年以来。包括浩瀚汇通小贷在内,年内至少已有5家小贷机构被处罚。

例如,2023年12月,因未按规定对异议信息核查和处理,鹰潭市信江广达小额贷款股份有限公司被罚10万元,同时公司董事长、总经理夏明以及风控部工程师沈魏魏分别被罚3万元、1.1万元。贵州货车帮小额贷款有限公司则因提供个人不良信息,未事先告知信息主体本人,被人民银行贵州分行处以行政罚款37万元。

更早一点,北京鑫璟铭小额贷款有限责任公司因未经审批变更持股5%以上的股东,在2023年5月被罚款10万元;北京泛华小额贷款有限公司因向地方金融监督管理部门报送的有关材料不真实、不准确、不完整,在2023年8月被罚款10万元。

易观分析金融行业高级咨询顾问苏筱芮表示,湖南浩瀚汇通互联网小额贷款有限公司遭到处罚,是近年来地方小贷持续整顿的一个典型缩影。遭到处罚的原因一方面在于由于小贷公司自身合规意识低下,试图以违规之举铤而走险;另一方面则是由于小贷公司业务水平欠缺,缺乏高水平管理人员,主业经营不佳以至于企图借助“旁门左道”来获利。

“小贷领域的罚单数量较此前有所增加,也意味着针对小贷从业机构的监管更为强化。除了此前的评级、清退外,从业机构在日常经营中面临更多约束。”苏筱芮补充称。

两极分化延续

北京商报记者注意到,就在浩瀚汇通小贷罚单披露的同一天,湖南省地方金融监督管理局还披露了注销5家小贷公司业务资质的公告。

公告信息显示,依据《湖南省地方金融监督管理条例》《湖南省地方金融监督管理局关于印发<湖南省小额贷款公司监督管理实施细则>的通知》等相关规定,湖南省地方金融监督管理局注销了株洲市天元区鸿金小额贷款有限责任公司、醴陵银隆小额贷款有限责任公司、武冈市金顺小额贷款有限公司、隆回县鸿基小额贷款有限公司以及麻阳苗族自治县富源小额贷款有限公司五家地方小贷公司的展业资质。

按照要求,有关市州金融办应督促公司15个工作日内到市场监督管理部门办理注销或公司名称、经营范围变更手续。存续公司名称中不得出现“小额贷款”字样,经营范围中不得包含“发放小额贷款业务”资质。

事实上,2023年以来,小贷行业延续了此前的监管工作,大量空壳、失联小贷被取消展业资格。同时,多个省市采用小贷评级制度,按期对辖区内小贷公司进行分级治理,在评级工作中暴露出风险问题的小贷公司也逐渐退场。

而在大量小贷公司被淘汰出局的另一边,也有小贷机构通过增资加码以扩大展业规模。就在12月18日,微财数科旗下重庆市黑卡小额贷款有限公司完成增资,注册资本由5000万美元增资至52375万元人民币,这也是月内第二家实施增资的小贷公司。更早一点,12月5日,滴滴(香港)科技有限公司旗下全资子公司重庆市西岸小额贷款有限公司注册资本从2.88亿美元增加至7.88亿美元。

此外,据北京商报记者不完全统计,截至目前,有9家互联网小贷公司注册资本已经超过50亿元,其中,重庆市蚂蚁小微信息技术有限公司以及深圳市财付通网络金融小额贷款有限公司注册资本超过百亿元,分别为120亿元以及105.26亿元。

苏筱芮指出,2023年以来,小贷行业严监管态势不改,两极分化越发严重,表明小贷行业仍需持续开展清理整顿相关工作,继续巩固前期工作成果,将劣币驱逐出市场,使得整个小贷行业的发展质量能够得到有效提升。

在博通分析金融行业资深分析师王蓬博看来,一切金融活动持牌经营的要求下,小贷行业本身也是严监管的一部分,这就必然会导致行业逐渐出清。合规建设不达标、无法持续经营的公司逐渐退出,体量较大、业务场景丰富、合规性更为完善的机构将会成为主力。

合规发展是方向

过去八年的时间里,小贷公司数量逐渐下滑。根据人民银行此前发布的2023年三季度小额贷款公司统计数据报告,截至2023年9月末,全国共有小额贷款公司5604家。贷款余额7856亿元,前三季度减少1251亿元。与2015年的8910家峰值相比,小贷公司数量已减少近四成。

2023年年末,支付、消费金融领域相继迎来新的监管信号,其中支付新规正式落地,消费金融领域则是征求意见稿。这也让市场将目光更多地投向了小贷行业。早在2020年9月,原银保监会发布《关于加强小额贷款公司监督管理的通知》,两个月后《网络小额贷款业务管理暂行办法(征求意见稿)》出炉,对网络小贷的注册资本、展业范围提出要求。

尽管前述征求意见稿尚未发布,但已有多家从业机构开始向其靠拢,也被认为是后续多家小贷公司增资的主要原因。不仅如此,2023年以来,针对小贷行业消费者权益保护等,北京、上海、广东、湖南、福建等省市也依据辖区实际情况,陆续出台了新的小贷监管办法。

王蓬博表示,近年来,网络小贷一直按照早前征求意见稿在整改,部分平台也已经将业务向着消费金融行业迁移,地方小贷也在逐步完善合规建设。预计未来行业集中度会逐步增加,准入门槛也会进一步提升。

苏筱芮认为,随着支付、消金领域新规发布,对于小贷领域的查漏补缺确实有望得到推进。对于行业格局来说,未来新一轮监管将进一步为小贷机构明确合规发展的方向,将不适应数字经济时代发展的小贷机构清除出局。对于小贷合规建设来说,应当充分坚守为实体经济服务的初心,打造“小而美”的服务模式,在内控层面完善人员配置,认真研读监管政策并健全内部合规制度及流程。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号